תנובה עוד תרוויח מהתוצאות החלשות

הדו"חות הקשים שהציגה תנובה בסוף השבוע עשויים להיות אפיזודה חולפת בשל ההפרשות החד־פעמיות שבוצעו הפעם. כל עוד ממשיכה החברה לחלק דיבידנדים שוטפים לבעלי המניות ממש לא צריך לרחם עליה

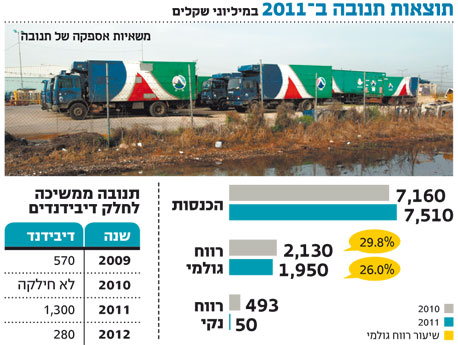

ביום חמישי הציגה תנובה תוצאות חריגות לשלילה. רווח של 50 מיליון שקל בלבד לעומת רווח תלת־ספרתי בשנים הקודמות וגם שיעורי רווחיות גולמית ותפעולית נמוכים במיוחד שמשקפים את השנה הקשה שעברה עליה - ממחאת הקוטג' דרך חקירת רשות ההגבלים העסקיים ועד לשביתת העובדים.

ועדיין, אסור לשכוח שמבחינה תדמיתית לתנובה יש אינטרס שלא להיתפס כיום כענק איתן ומבוסס, שלא לומר חזירי. התוצאות החלשות מעמידות אותה בעמדת מיקוח טובה מול ועד העובדים שדורש תוספות שכר, אבל גם מול הצרכנים שמקבלים את הרושם שניצחו. אבל האם תנובה באמת כל כך חלשה כמו שמציגים המספרים היבשים?

1. למה נחתך הרווח הנקי של תנובה?

לפני חודש פרסמה מבטח שמיר השותפה בתנובה הערכת שווי לגבי תנובה והערכה לגבי תוצאותיה לשנה כולה שהתבססה על 75% מהנתונים ה"אמיתיים". ובכל זאת, קיימים פערים דרמטיים בתוצאות בין ההערכה ההיא, שדיברה במונחי רווח נקי של יותר מ־400 מיליון שקל, לתוצאות הנוכחיות. ההפרש בעיקרו אינו תולדה של המחאה אלא של שתי הפחתות— מחיקת יתרת ההשקעה במחלבה ברומניה בסך 170 מיליון שקל ועלייה בהוצאות על פרישת עובדים (עשרות עובדים פוטרו לאחרונה). התוצאות הנמוכות אם כך הן תולדה של הפרשות חד־פעמיות, ואין בהן כדי להעיד על הסיכוי להישנות הביצועים החלשים בעתיד.

2. האם חזרנו לעידן טרום־אייפקס?

אחרי שאמרנו שביצועי תנובה הושפעו בעיקר מהפרשות חד־פעמיות, בכל זאת אי אפשר להתעלם ממחאת הקוטג'. בהערכת השווי צוין כי "המשך המחאה עלול להמשיך להשפיע לרעה על תוצאות הקבוצה, עקב הלחץ להוזלת מוצרים". תנובה פועלת בחוסר וודאות גדולה. דוחותיה חושפים כי היא לא סיימה עדיין להכין תוכניות עבודה מעודכנות לשנה הנכנסת בניגוד לשנים קודמות (או לפחות לא מסרה אותן למעריכת השווי) ואין לה תקציב לשנת 2013. היא גם מתקשה להעריך את השפעת הסכסוך מול העובדים.

והנה הנתון שמלמד מה עשתה המחאה: ברבעון השלישי של 2011 הסתכם שיעור הרווח הגולמי ב־24.7%, לעומת 27.3% במחצית הראשונה של 2011. השנה כולה הסתכמה בשיעורי רווחיות נמוכים — 26% רווחיות גולמית ו־6.5% תפעולית. החדשות הטובות הן שעדיין לא מדובר בחזרה לשיעורים שהציגה ב־2008, השנה הראשונה לאחר חילופי הבעלות בה. מנגד, מדובר בשיעורים נמוכים במעט מאלה של שטראוס או אסם.

3. ומה כל זה אומר על העתיד של תנובה?

תנובה של 2012 היא חברה חלשה יותר שצריכה להתאים את עצמה לסביבה המשתנה לאחר שביזבזה חלק מהקרדיט שהעניק לה הציבור. היא חברה שצריכה לעבוד על שיקום המוניטין שלה וגם להתייעל. תנובה משלמת היום את מחיר מדיניות התמחור האגרסיבית של עצמה. היא עדיין החברה המובילה בישראל בתחומים רבים ונתחי השוק שלה כמעט שלא ניזוקו, היא פשוט צריכה להתאמץ בשבילם יותר. תנובה אינה חברה מדממת והתוצאות החלשות הן ככל הנראה אפיזודה חד פעמית. כל עוד החברה מחלקת דיבידנדים שוטפים (280 מיליון שקלים לפני חודשיים — 2 מיליארד שקל בשלוש שנים בסך הכל) מצבה לא רע כל כך.