השורה התחתונה: אסטרטגיית העונתיות מנצחת בשוק הממשלתי, ותתרום גם לקונצרני

ניתוח התנהגות השוק הממשלתי מעלה כי כניסה מתוזמנת לאפיק הצמוד בדצמבר ומעבר לשקלי ביולי העלתה משמעותית את תשואה התיק

בחודשים הקרובים צפוי האפיק הצמוד לייצר תשואה עודפת על האפיק השקלי. הממצאים התומכים במסקנה זו נראים חדים ומשמעותיים.

הצגנו בעבר את העונתיות הקיימת במדדי המחירים לצרכן. הראינו שמספטמבר עד פברואר מדדי המחירים בדרך כלל יוצאים נמוכים, ומחודש מרץ אל תוך הקיץ המדדים נוטים להיות גבוהים יותר. את הניתוח המשכנו בכך שהעונתיות מובילה גם לעלייה בציפיות האינפלציה בשוק, שכן אנשים מושפעים מנתוני המדדים השוליים שמפורסמים.

לביצועים משופרים באפיק הצמוד בדצמבר עד יולי לחץ כאן

למרות התוצאות החד־משמעיות, מדובר בממוצעים. בשנה נתונה התוצאות יכולות להיות שונות כפונקציה של משתנים נוספים, כגון מחירי הסחורות, הסביבה הכלכלית והמדיניות המוניטרית באותה התקופה.בחירת התמהיל הנכון תרמה לתשואה עודפת

באופן כללי, עלייה בציפיות האינפלציה תומכת באפיק הצמוד בעוד שהירידה בציפיות האינפלציה תומכת באפיק השקלי, אך מעניין לראות מה המשמעות במונחי תשואה למשקיע שמצליח להקצות את הנכסים השקליים והצמודים בצורה נכונה.

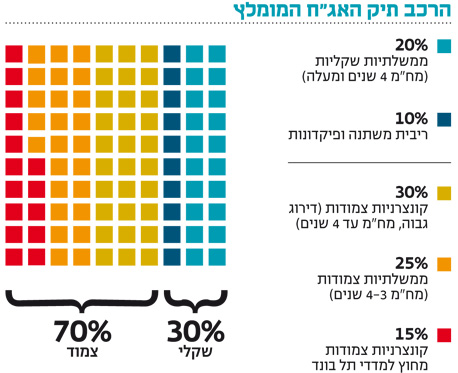

כדי להשלים את התמונה, בחרנו לכמת את ביצועי המדדים הממשלתיים השקליים והצמודים לטווח הקצר של 0–2 שנים ולטווח הבינוני של 2–5 שנים. מדובר בטווחי השקעה שבהם מתמקדים מרבית המשקיעים. הממצאים יצאו מעניינים במיוחד.

המשקיעים באפיק הצמוד במח"מ קצר מציגים ביצועים משופרים באופן מובהק בחודשים דצמבר־יולי (כולל). זאת אף שדצמבר עד פברואר מתאפיינים במדדים נמוכים במיוחד.

נקודה חשובה נוספת היא שקיימת עדיפות לאפיק הצמוד בחודש דצמבר אף שציפיות האינפלציה ירדו בממוצע. כיצד זה ייתכן? ניקח דוגמה אקטואלית. אג"ח גליל 5470 במח"מ של 1.57 שנים נסחרת, נכון לכתיבת שורות אלו, בתשואה של 0.08%. במקביל נסחרת איגרת חוב שקלית 913 במח"מ דומה ובתשואה של 2.73%. במקרה זה ציפיות האינפלציה בשוק מסתכמות בכ־2.65% טרם פרסום המדד.

אם נניח מדד של 0.5%, נקבל מיד עם פרסומו שינוי טכני בתשואת הגליל ל־0.4%, בזמן שהתשואה על האג"ח השקלית המקבילה לא אמורה להשתנות. כתוצאה מכך, ציפיות האינפלציה יירדו ל־2.3%. אם המשקיעים יחשבו אחרי המדד שהאינפלציה ל־12 חודשים הקרובים צפויה להיות גבוהה יותר, הם צפויים לרכוש את הגליל, להוריד את התשואה שלה ב־0.2%, למשל, ולגרום לעלייה במחיר הנייר. ציפיות האינפלציה החדשות יעמדו על כ־2.5% - פחות מהציפיות שהיו טרם פרסום המדד. כך קרה בממוצע ביצועי חודשי דצמבר, הצמודים הקצרים ניצחו את השקליים בזמן שציפיות האינפלציה דווקא ירדו.

אם נסכם את "עונת הצמודים", ניווכח כי התשואה העודפת המצטברת של האפיק הצמוד הקצר על השקלי הקצר עומדת על 1.8%. בממוצע, משקיעים שעברו לאפיק השקלי בסוף חודש יולי זכו בתשואה עודפת של 1.4%. כלומר, משקיע שפעל על פי אסטרטגיית העונות המוצגת כאן זכה בתשואה שנתית עודפת של כ־3.2% רק על בסיס בחירת התמהיל הנכון בין האג"ח השקליות והצמודות הממשלתיות.

אם נשווה בין תיק השקעות פסיבי, המחלק באופן שווה בין האפיק השקלי והאפיק הצמוד, לתיק מנוהל המקצה את הנכסים בהתאם לאסטרטגיית העונות, נקבל תשואה עודפת משמעותית של 1.6% בשנה לטובת התיק המנוהל. חשוב להדגיש שבנוסף לתשואה העודפת, ישנה גם תשואה שוטפת של האג"ח עצמן.

אם כך, אחרי שהמחשנו את החשיבות בבחירת התמהיל ואחרי שראינו שאנו נמצאים "בעונת הצמודים", נראה לכאורה שכדאי לרכוש אג"ח צמודות קצרות ולמכור במקביל את השקליות באותו מח"מ. אלא שלהערכתנו, המשקיעים באפיק הממשלתי יכולים למקסם את הממצאים הרבה יותר. מסתבר שהארכה מסוימת במח"מ ל־2 עד 5 שנים מאפשרת מינוף של עודף התשואה ושיפור נוסף בביצועים.

כפי שניתן לראות בנתונים המצורפים, תופעת העונתיות מתחדדת כשמאריכים את המח"מ לטווח הבינוני. כך, התשואה העודפת שממנה נהנו המשקיעים שבחרו נכון ב"עונת הצמודות" הסתכמה בכ־3%, ואלו שהבינו את התבנית השכילו ליהנות מתשואה עודפת נוספת של כ־2.5% ב"עונת השקליות".

התוספת השנתית הממוצעת בתקופה שנבדקה הסתכמה בלא פחות מ־5.5%. כמובן שבדומה לאג"ח הקצרות, גם פה צריך להוסיף את התשואה שהניבו האג"ח עצמן ולהשוות לתיק מאוזן.

האפיק הקונצרני יגרוף את רוב הקופה

התובנה שאנו נמצאים בעיצומה של "עונת הצמודות" נראית ברורה באופן מרשים. בתחום השיווק, כאשר נכנס שחקן חדש המשקיע בפרסום של מוצר מסוים, נוהגים לומר שכל העוגה גדלה. כך, השחקנים הוותיקים יותר לא רק שלא נפגעים בהכרח מכניסת המתחרה החדש, אלא יכולים דווקא ליהנות מתשומת לב גדולה יותר שמופנית למוצר.

גם בשוק ההון מתקיימת תופעה זו כאשר משקיעים רבים מגדילים את החשיפה לאפיק מסוים. אנו מעריכים שהביקוש הגואה לנכסים צמודי מדד בשבועות הקרובים יגדיל את "עוגת צמודי המדד", ומכך צפויות ליהנות מרבית האג"ח הממשלתיות והקונצרניות צמודות המדד.

אף שעד כה הראינו את עודף התשואה הצפוי באג"ח הממשלתיות הצמודות בתקופה זו, המשקיעים באפיק ממשלתי, בעיקר ככל שהמח"מ קצר והתשואה נמוכה, עשויים לשאול את עצמם האם התשואה הגלומה בהן עדיין מספקת. ככל שהתשובה תהיה שלילית, אנו מניחים שנראה ביקוש הולך וגובר לאג"ח קונצרניות בטוחות הנתפסות כאג"ח ממשלתיות משודרגות, במיוחד לאור העובדה שמרביתן צמודות למדד.

משקיעים רבים נוספים יחפשו ערך מוסף גבוה יותר וישאבו עידוד מההוראה שפרסם לאחרונה המפקח על הבנקים להגדלה מתונה מהציפיות ביחס הון הליבה, המייצרת פוטנציאל עודף לעומת הציפיות המקוריות למתן אשראי בנקאי לקונצרנים בהיקף של כ־56 מיליארד שקל - כמעט פי שלושה משווי האג"ח הנסחרות בתשואות המעניינות של 10%–20%.

השילוב של ההרחבה המוניטרית הגלומה בהוראת המפקח על הבנקים עם רגיעה בזירה האירופית, נתונים טובים בארה"ב וריבית נמוכה עשוי להחזיר יותר ויותר משקיעים לאפיק הקונצרני.

השקעה חכמה באג"ח קונצרניות ספציפיות, הנסחרות בתוך ומחוץ למדדי התל בונד ועדיין מספקות תשואות אטרקטיביות, עשויה להוסיף ערך משמעותי לתיקי ההשקעות. ניצני ההנפקות הקונצרניות שהתחילו להגיע לשולחננו, יחד עם רוחות חדשות המנשבות ממחלקות האשראי בבנקים, מזמינות יותר ויותר משקיעים לעלות על הרכבת שנראה שנמצאת עדיין בתחילת דרכה.

השורה התחתונה: ניתוח ביצועי שוק האג"ח בשנים האחרונות מעלה כי בחודשים הקרובים האפיק הצמוד הממשלתי צפוי לייצר תשואה עודפת על השקלי. הארכת המח"מ ל־2 עד 5 שנים תאפשר מינוף התשואה העודפת.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות