לא להתפתות לראלי בבורסות של השווקים המתעוררים

העליות המרשימות שנרשמו מתחילת השנה בבורסות של השווקים המתעוררים העלו תהיות האם 2012 עתידה להיות השנה שלהם, וזה הזמן להגדיל את משקלם בתיק ההשקעות. אולם, למרות הפוטנציאל הגבוה, הפריצה של המדינות הללו לא צפויה בקרוב, וכיום נוצרה הזדמנות נוחה דווקא להקטין את החשיפה אליהן, לטובת שוקי המניות במדינות המפותחות

אם נבדוק מהם מדדי המניות שרשמו ביצועי יתר מאז תחילת השנה, נמצא כי המקומות הראשונים נתפסו כולם על ידי משקים שמוגדרים "מתעוררים". למשל, מדד המניות במצרים זינק ב־40%, בוונצואלה ב־32%, ומדדי המניות המובילים בווייטנאם, רומניה, טורקיה, הפיליפינים, רוסיה וברזיל הוסיפו לערכם עד 25%. מול פתיחה חזקה שכזו, הביצועים של המשקים המפותחים מחווירים, שעה שאפילו הבורסות המצטיינות ביותר עלו בשיעורים של לא יותר מ־17%. כך, לדוגמה, מדד המניות בגרמניה הוסיף 17%, הבורסה ביפן עלתה ב־16%, ונאסד"ק האמריקאי הוסיף לערכו 14%. מבט מעבר לכתף של הבורסות המצטיינות חושף כי המסה העיקרית של הבורסות בשווקים המפותחים עלתה מתחילת השנה בשיעור של "רק" 8%–12% (כך, למשל, הבורסות בשבדיה, צרפת ואיטליה ומדדי S&P 500 ודאו ג'ונס האמריקאיים).

מכאן, לא נותר לנו אלא לתהות האם 2012 עומדת להיות "שנת השווקים המתעוררים"? והאם זה הזמן להגדיל את החשיפה לשוקי המניות האלו? לא נשאיר אתכם במתח ונאמר כבר כאן, כי מפתיע ככל שזה יישמע, תשובתנו לשאלה זאת היא דווקא שלילית. המלצתנו היא לנצל את העליות בשווקים המתעוררים כדי לדלל החזקות, ובתוך כך אנו ממליצים להעביר את הפוקוס לשוקי המניות של השווקים המפותחים. הניתוח שלנו מביא למסקנה כי הפוטנציאל של השווקים המתעוררים הוא אדיר - אך הפריצה הגדולה שלהם לא תהיה בקרוב - ולכן, בעתיד עוד יהיו הזדמנויות לקפוץ על הרכבת, ואף במחירים נמוכים יותר.

הכלכלות המתעוררות ממשיכות לצמוח

נפתח את הניתוח דווקא עם נקודת העוצמה הבלתי מעורערת של המשקים המתעוררים - הצמיחה הכלכלית. אף שנרשמה לאחרונה האטה בצמיחה של השווקים המתעוררים, הם עדיין צומחים בקצב שהוא לכל הפחות כפול בהשוואה לצמיחה במדינות המפותחות. בולטות במיוחד הן מדינות כמו סין, שצפויה לצמוח השנה בשיעור גבוה מ־8%, והודו שצפויה להציג צמיחה שנתית של 7%. מובן, כי קצבי צמיחה אלה מעוררים קנאה, בשעה שכלכלת ארה"ב צומחת בשיעור של 2%, ואירופה צפויה בכלל להיות השנה במיתון. אולם עם זאת, מומלץ להיות זהירים לפני שמכריזים על נתק בין הצמיחה של העולם המתעורר לעולם המפותח ("Decoupling").

ראשית לעובדות. לא כל העולם המתעורר צומח בקצבים מרשימים. ברזיל צפויה לצמוח השנה בכ־3%, ואפילו רוסיה, שנהנית כבר תקופה ממושכת מרוח גבית של מחירי האנרגיה הגבוהים, צפויה להציג השנה צמיחה לא מרשימה של בקושי 3.5%.

ובאשר לסין והודו - לא נותר לנו אלא לתהות, האם באמת ייתכן שלאורך זמן יהיה נתק בין הצמיחה שלהן לבין הצמיחה של העולם המפותח? שהרי 70% מהיצוא של הקטר הסיני מופנים לעולם המפותח, ובאשר להודו - הרי ש־20% מהיצוא שלה מיועדים ישירות לצרכן האמריקאי המוכּה.

עובדות אלו מסבירות היטב מדוע הקברניטים במשקים המתעוררים נאלצים להפעיל לאחרונה פעולות יזומות כדי לתמוך בצמיחה. בברזיל הפחית הבנק המרכזי את הריבית ב־2 נקודות אחוז בתוך חמישה חודשים. במקביל, הורידה הממשלה מסים כדי לחזק את הצריכה. בנוסף, לאחרונה התחדש המאמץ לעצור את הייסוף של הריאל כדי למנוע פגיעה אנושה ביצוא הברזילאי. ברוסיה הבנק המרכזי שומר על יציבות הרובל, ובתוך כך משמר סביבת ריבית נמוכה שתתמוך בפעילות הכלכלית (הריבית ברוסיה ברמת שפל מאז פירוק ברית המועצות). גם בסין ובהודו הפחיתו הבנקים המרכזיים מעט את

הפוקוס מהאינפלציה, ובמקביל לשימור הריבית הנמוכה, הם מזרימים לשוק חמצן באמצעות הפחתת הדרישה לרזרבת נזילות מהסקטור הבנקאי.

השינויים הדמוגרפיים - יותר איום מהזדמנות

לא ניתן להקל ראש בפוטנציאל ארוך הטווח שטמון במשקים המתעוררים. בסין והודו חיים כיום כ־2.5 מיליארד תושבים, ואוכלוסיית כל המדינות המתעוררות עומדת על כ־6 מיליארד איש. כלומר, כבר היום אוכלוסיית המדינות המתעוררות מהווה כ־85% מאוכלוסיית העולם. חישוב פשוט מראה, כי מספיק ש־5% מתוך אוכלוסיית המשקים המתעוררים יצליחו לעבור מחיים כפריים של עוני וחקלאות אל מעמד הביניים הצרכני, כדי שיתווספו כ־300 מיליון צרכנים בעולם - יותר מכל אוכלוסיית ארצות הברית.

יש שיגידו כי הדמוגרפיה היא נימוק מנצח

שתומך בהגדלת חשיפה למניות בשווקים המתעוררים, אולם יש לשים לב כי המגמה הדמוגרפית טומנת בחובה יותר איומים מהזדמנויות. עלייה דרמטית ולא מבוקרת במספר הצרכנים צפויה להזניק את מחירי המזון, האנרגיה וחומרי הגלם. האינפלציה תזנק, והראשונים להיפגע מכך יהיו הצרכנים החדשים, שכוח הקנייה שלהם יישחק עוד לפני שהם התחילו ליהנות ממנו.

במאמר מוסגר נציין כי בסין, לדעתנו, הבעיה חמורה שבעתיים שכן קיימת סתירה מובנית בין הרצון של סין ליצור מעמד ביניים צרכני, לבין המשטר הקומוניסטי שנחוש לשלוט בסדר היום של כל אזרח. עובדה זו מציבה אתגר ממשי לגבי עתידה של סין, וייתכן כי יקרה אחד משניים: אפשרי שמעמד הביניים יקום נגד השלטון, ובעוד כמה עשרות שנים סין תהפוך למעצמת צריכה נאורה כמו שארה"ב היום. לחלופין, ייתכן כי המשטר ייבהל מהכוח העולה של מעמד הביניים וידאג לדכא אותו מבעוד מועד בכוח הזרוע - מה

שיביא לאנרכיה וככל הנראה לפירוקה של סין כמו שאנו מכירים אותה כיום. כך או כך, תמורות אלו לא יתמכו בשוק המניות המקומי.

כעת, נותר לתהות מי בכל זאת נהנה מעליית רמת החיים במדינות המתעוררות? והתשובה המעט מפתיעה היא שהנהנות הן דווקא חברות מסחריות מהעולם המפותח, שמצאו להן פוטנציאל חדש לצמיחה אדירה. כך, למשל, פולקסווגן הגרמנית מוכרת היום בסין 2 מיליון מכוניות ובשנים הקרובות מצפה לצמוח בלפחות 10% בשנה. באופן דומה, רשתות מזון אמריקאיות כמו מקדונלד'ס ויאם ברנדס (Yum Brands) מפעילות כיום בסין כ־6,000 סניפים, וממשיכות לפתוח מדי שנה קרוב ל־500 סניפים חדשים.

מבט חטוף על פרופיל החוב של העולם המתעורר מול זה של העולם המפותח חושף תמונה ברורה לכאורה, שלפיה העולם המפותח הרבה יותר ממונף ולכן יותר מסוכן להשקעה. כך, למשל, אנו מוצאים כי יחס

החוב־תוצר ביפן עומד על 233%, באיטליה 120%, בצרפת 87%, בקנדה 84%, בגרמניה 83% ובבריטניה 81%. כל זאת, לעומת יחס חוב־תוצר נמוך יותר במדינות כגון רוסיה (12%), אינדונזיה (25%), סין (27%), ארגנטינה (43%), הפיליפינים (44%), הודו (62%) וברזיל (65%).

האם ניתן להסיק מנתונים אלה, כי השווקים המתעוררים בטוחים יותר? כנראה שלא. חפירה קלה בעובדות מגלה תמונה שאינה אינטואיטיבית: במקרה זה דווקא המדינות הפחות ממונפות הן היותר מסוכנות. אנו מסיקים זאת, משום שלפי הבדיקה שערכנו, החוב הנמוך של הממשלות המתעוררות נובע במקרים רבים מהסיבות הלא נכונות.

מסתבר כי במקרים רבים החוב נמוך משום שבמשך שנים לא נמצא מי שיסכים להלוות כסף לאותן מדינות נכשלות בעלות סטנדרטים נמוכים, שבמקרים רבים מתאפיינות בשלטון מפוקפק. זאת הסיבה שאנו לא מתפעלים מכך

שללוב יש יחס חוב־תוצר של 3%, לניגריה 17%, ומדינות כמו נמיביה, אוגנדה, טנזניה, ואנגולה מתהדרות ביחס חוב־תוצר הנמוך מ־25%.

חמור מכך, אנו מוצאים ברשימת המדינות בעלות החוב הנמוך לא מעט מדינות שהגיעו למצב של חדלות פירעון, ורק בזכות מחיקת חובות הנושים הן יכולות כיום להתפאר בנטל חוב נמוך. לעתים מחיקת החוב נעשתה בצורה "אלגנטית": פיחות חד מאוד במטבע או היפר־אינפלציה. לעתים, ההתנערות מהחוב היתה מופגנת ובוטה, חדלויות הפירעון של רוסיה וארגנטינה הן דוגמאות מפורסמות לכך. למי שלא ידע, גם המשטר הקומוניסטי בסין מסרב עד עצם היום הזה להכיר בכל מלאי החוב הממשלתי שהונפק על ידי השלטון הקודם. ולשיטתו, רפובליקת סין הוקמה עם אפס חובות ביום המהפכה ב־1949.

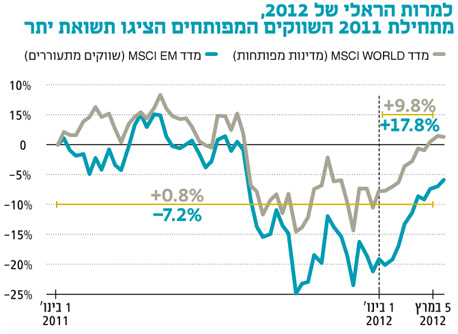

ובחזרה לעניין ביצועי הבורסות. כפי שראינו

בפתח הדברים, מ־31 בדצמבר מורגשת העלייה בשוקי המניות בשווקים המתעוררים. אולם יש להעיר, שהמדידה השרירותית דווקא מתחילת השנה אולי נהוגה במקומותינו - אך היא מטעה. אנו חיים בעולם עם זמן רציף, ולכן יש לבחון את ביצועי המדדים על פי מגמות ארוכות טווח. וכך, די יהיה אם נוסיף למשוואה את שנת 2011, כדי שנקבל תמונה שונה לחלוטין. הביצועים של הבורסות בשווקים המתעוררים היו חלשים במיוחד ב־2011, בשעה שמדד דאו ג'ונס קפץ ב־5.5%, ומדד S&P 500 סיים את השנה מאוזן.

מדד MSCI שעוקב אחר השווקים המתעוררים ירד ב־2011 ביותר מ־20%, ומדד MSCI שעוקב אחר מדינות ה־BRIC ירד באותה שנה ב־23%. למעשה, הביצועים של השווקים המתעוררים היו לא פחות גרועים מהבורסות באירופה ולעתים אפילו יותר, זאת אף שהאחרונות התמודדו עם משבר חובות חמור, שסיכן את שלמות גוש היורו. מכאן, שבראייה טכנית, אין מה להתפלא על כך

שמדדים שירדו אשתקד יותר מהאחרים, עולים כיום יותר מהאחרים. לכן, אנו מסיקים שאין שום סיבה להריע למדדי המניות של וייטנאם, הודו או טורקיה שירדו אשתקד בסדרי גודל של 25%, אך גם לאחר העליות מתחילת השנה עדיין הסבו למשקיעים הפסדים בסדר גודל של 15%.

לא כל השווקים המתעוררים פתחו את 2012 בסערה. למען האמת ההיסטורית, נתעכב רגע נוסף ונפנה את תשומת לבכם לכך שהאמירה שלפיה כל השווקים המתעוררים באשר הם היכו מתחילת השנה את השווקים המפותחים - אינה מדויקת. ניתן בקלות למצוא משקים מתעוררים שבהם שוק המניות היה דווקא מנומנם מתחילת השנה. כך, למשל, במקסיקו ובמלזיה עלו הבורסות מתחילת השנה בשיעור נמוך של רק 3.5%, ובכך הם נמצאים בשורה אחת עם מדדי המניות של אוסטרליה, הולנד ושוויץ.

לא מציגות תשואה עודפת ביחס לסיכון

כדי לשפוט בצורה נכונה יותר את ביצועי היתר של השווקים המתעוררים, יש לבחון את התשואה ביחס לסיכון. וזה רק טבעי, שאנו מוצאים כי בשלושת החודשים האחרונים התנודתיות של המניות בשווקים המתעוררים היתה גבוהה בלפחות 50% לעומת המדדים המפותחים. לכן כשאנו מודדים את ביצועי המניות במישור תשואה מול סיכון - נמחק כל היתרון בתשואה של בורסות כמו ארגנטינה, טורקיה, הונגריה ומצרים, לנוכח סטיית התקן הגבוהה שהן הכניסו לתיק ההשקעות.

בנוסף, צריך לזכור כי המשקיע הישראלי שמשקיע במדד מניות של השווקים המתעוררים מעוניין בסופו של יום להשיג תשואה במונחים שקליים. המטבעות בשווקים המתעוררים מאופיינים בסטיות תקן גבוהות בהרבה לעומת המטבעות של השווקים המפותחים, וגם תנודתיות זו מוצאת את דרכה לתיק ההשקעות.

כמובן שתנודות השער יכולות לשחק לידיו של המשקיע - למשל, שוק המניות הברזילאי עלה מתחילת השנה בשיעור של 19%, במקביל לייסוף חזק של הריאל מתחילת השנה, והניב למשקיע הישראלי תשואה של 27%. ואולם, הצרות יבואו בצרורות, וכשוק המניות הברזילאי יירד, יש להניח שההפסד של המשקיע הישראלי יגדל מאוד בשל הפיחות בריאל שיתלווה לירידות.

בשולי הדברים נציין כי תנודתיות היא עניין מדיד וברור, אולם מגוון רחב של סיכונים נוספים רובצים לפתחו של המשקיע בשווקים אלו - החל מאי־ודאות פוליטית ועד למקרה קיצוני של חשש להלאמת החברות ומחיקת בעלי המניות. להערכתנו, אחת הסיבות לכך ששוק המניות הרוסי מתומחר בצורה "זולה" קשורה לעניין הסיכון הפוליטי במדינה.

הבורסות המתעוררות לא בהכרח יותר זולות

אחת הדרכים המקובלות לבדוק האם בורסה "יקרה" היא באמצעות השוואה של מכפילי הרווח (היחס בין מצרף שווי השוק של המניות לעומת מצרף הרווחיות של החברות). כאן אנו מוצאים, כי השווקים המתעוררים אינם עשויים מקשה אחת וקיימת ביניהם שונות גדולה מאוד. באופן גס, ניתן לחלק לשתי קבוצות את מדדי המניות של השווקים המתעוררים.

בקבוצה אחת נמצאות הבורסות היותר "יקרות" - הודו, הפיליפינים, קולומביה, מלזיה ומקסיקו - עם מכפילי רווח של 15. מולן שוקי המניות היותר "זולים" - למשל, בארגנטינה, רוסיה, רומניה, טורקיה, מצרים והונגריה, אצלן מכפילי הרווח הם חד־ספרתיים. בין לבין עם מכפילי רווח שנעים סביב ה־10 אפשר כבר למצוא שווקים מפותחים כגון איטליה, הולנד וספרד. מרבית העולם המפותח מציג מכפיל רווח לא מאוד גבוה של 13, למשל שוויץ, שבדיה, אוסטרליה, קנדה ומדדי דאו ג'ונס ו־S&P 500.

בנוסף, השקעה במדדי המניות ברבות מהמדינות המפותחות לא משיגה חשיפה אמיתית לכלכלת המדינה.

במדד המניות של ברזיל המשקל של חברות מתחום האנרגיה וחומרי הגלם מהווה 42% מהמדד. ברוסיה שני הסקטורים הללו ביחד הם בעלי משקל מכריע של 68%. מדד המניות בהודו נשלט על ידי סקטור הפיננסים וסקטור חברות אנרגיה (40% ביחד). ובסין סקטור הפיננסים וסקטור חומרי הגלם מהווים יחדיו 50% ממדד המניות. יוצא מכך, שהשקעה "עיוורת" בכל מניות המדד של מדינות ה־BRIC אינה משיגה את המטרה להיחשף לכלכלה האמיתית ולצריכה המקומית באותן מדינות. במקום זאת, אנו מקבלים חשיפה מוגזמת ומיותרת לסקטור האנרגיה ולסקטור חומרי הגלם בשווקים המתעוררים.

נציין, כי סקטורים אלו מתאפיינים ממילא במכפילי רווח נמוכים, ולמעוניינים להיחשף בצורה מוגברת דווקא אליהם עדיף לרכוש מניות של אקסון־מוביל האמריקאית, של ההולנדית (Shell), או BP הבריטית שנסחרות במכפילי רווח עתידיים נמוכים היסטורית של 10, 8 ו־7 בהתאמה.

זאת ועוד, החשיפה למדדים שלמים במדינות המתעוררות כרוכה, על פי רוב, בחשיפה מוגברת למערכת הפיננסים המפוקפקת במדינות אלו. מסקנתנו היא שחשיפה למדדים שלמים בשווקים המתעוררים אינה משיגה את מטרות הפיזור הרצויה, והיא מעמיסה על תיק ההשקעות חשיפה מוגזמת ולא הכרחית דווקא לסקטורים בעייתיים (פיננסים), וסקטורים שנכון יותר להיחשף אליהם דרך חברות מערביות (אנרגיה וחומרי גלם).

השורה התחתונה: למרות הראלי שנרשם בשווקים במדינות המתעוררות מתחילת 2012, מבחינת רמת התנודתיות, האתגרים שנובעים מהשינויים הדמוגרפיים וחוסר היציבות השלטונית, עולה כי השווקים במדינות המפותחות אטרקטיביים יותר כיום.

הכותב הוא אסטרטג ראשי לשווקים הבינלאומיים בבית ההשקעות אי.בי.אי