רוצים תיק מניות דפנסיבי? רכשו אג"ח קונצרניות בדירוג גבוה

בדיקת "כלכליסט" מעלה כי תיק מדגמי של מניות דיבידנד, שאמורות להעניק הגנה בתקופות תנודתיות, הניב מ־2008 תשואת חסר משמעותית ביחס לתיק אג"ח קונצרניות בדירוג השקעה, גם בישראל וגם בחו"ל. האם זה הזמן להחליף את הדיסק?

הריבית נמוכה, באירופה מדפיסים כסף ולמרות החשש הגדול, כרגע אין משבר בשוק ההון והדפסות הכסף אינן מובילות לאינפלציה. כשאלו הם תנאי הרקע, אין פלא שהציבור מבולבל ו"קרוע" בין חשש ממשבר שבינתיים אינו מתממש לבין הריבית הנמוכה והעליות המרשימות באג"ח הקונצרניות ובמניות.

אחד הפתרונות שעולים הוא השקעה במניות "דפנסיביות" בארץ ובעיקר בחו"ל. את ההיגיון לפתרון זה ניתן להסביר באמצעות אנלוגיה לעולם החברתי. למרבית האנשים יש שני סוגי חברים: אלו של הזמנים הטובים, איתם יוצאים, צוחקים ומבלים, ולצדם, החברים הפחות מלהיבים והפחות מצחיקים, אך הם אלו שנמצאים לצדנו גם בתקופות הפחות טובות. יש הטוענים כי גם המניות מתחלקות באופן דומה: ישנן המניות של התקופות הטובות, המניבות רווחים גבוהים כשהכלכלה במחזור חיובי. מצד שני, ישנן המניות המוגדרות דפנסיביות והן שייכות לחברות יציבות, העוסקות בפעילות שמרנית ולעתים משעממת, בדיוק הפעילות שנחפש כאשר האווירה בשווקים שלילית.

לכאורה, נראה שהפתרון של מניות דפנסיביות מתאים לסביבה האמביוולנטית שבה אנו נמצאים היום, שכן השקעה זו אמורה לאפשר למשקיע ליהנות מפוטנציאל רווח של מניות, כל עוד האווירה החיובית נמשכת, אך במקביל ליהנות מתנודתיות מופחתת, שעשויה להזכיר אג"ח קונצרניות, במקרה שהחששות יתממשו.

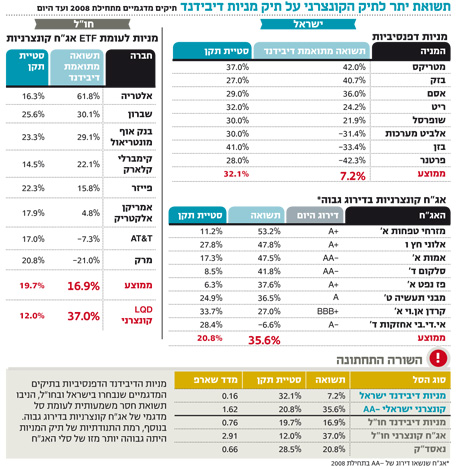

כדי לבדוק האם קיימת הלימה בין התיאוריה למציאות הרכבנו סל של שמונה מניות דפנסיביות גדולות והשוונו לסל של אג"ח קונצרניות שהיו בדירוג -AA בתחילת תקופת המדידה. בחרנו לבצע את הבדיקה מתחילת 2008 כדי לקבל תקופה מגוונת המכילה שילוב של מגמות חיוביות ושליליות בכלכלה ובשוקי ההון.

מהנתונים עולה כי התשואה הממוצעת שהשיגו המניות הדפנסיביות הסתכמה ב־7.2% לעומת תשואה ממוצעת של כ־35.6% שהשיג הסל הקונצרני. כלומר, ההשקעה במניות הדיבידנד שאמורות להיות דפנסיביות ומתאימות לתקופות תנודתיות, הניבה תשואת חסר משמעותית על פני השקעה פשוטה באג"ח קונצרניות איכותיות.

אולם, האם תשואת החסר נבעה מסיכון נמוך יותר של האג"ח? לצורך כך בדקנו גם את סטיית התקן של שני הסלים, וגם בדיקה זו העלתה תוצאות ברורות ומאכזבות למשקיעי המניות. סטיית התקן השנתית במניות הדיבידנד הסתכמה בכ־32.1% לעומת סטיית תקן של כ־20.8% בלבד בסל הקונצרני. הממצאים מצביעים על כך שמניות הדיבידנד שאמורות להיות דפנסיביות הניבו, בסופו של דבר, תשואה נמוכה בסיכון גבוה בהשוואה לאג"ח הקונצרניות.

נציין שבמהלך התקופה חלו שינויים רבים, ומניות שנראו בתחילת 2008 כ"פרות מזומנים" בטוחות, נתקלו בשינויים רגולטוריים וסביבתיים שהשפיעו רבות על ערכן בשוק. גם התיק הקונצרני ספג מהלומות, בעיקר הורדות דירוג ומצוקת נזילות. מבין שמונה האג"ח שהתחילו בדירוג -AA, נשארו רק שתיים עם דירוג זהה בסיום הבדיקה.

יותר משתלם, גם בחו"ל

להערכתנו, שוק המניות המקומי ספג מכה קשה במיוחד עקב שינויים רגולטוריים, דבר שעשוי היה להשפיע על התוצאות, ולכן החלטנו לבדוק האם בחו"ל מתקבלת תמונת מציאות שונה, שמוכיחה בכל זאת שהשקעה במניות דפנסיביות משתלמת בתקופות של האטה ותנודתיות. גם לצורך בדיקה זו הרכבנו סל של חברות בעלות מאפיינים דפנסיביים. חיפשנו מניות של חברות המתעסקות בפעילות בסיסית, שאינה מושפעת ממחזורי הכלכלה, מתוך הנחה שאנשים ממשיכים לאכול ולחפוף שיער גם בתקופות של מיתון. בנוסף חיפשנו חברות הפעילות בתחומי התשתיות, הביטחון והתרופות. כמו כן, החברות שנבחרו מתאפיינות בעוצמות נוספות:

1. תזרים מזומנים חזק ויציב: המאפשר חלוקת דיבידנד גם בתקופות כלכליות קשות.

2. תחרות ענפית נמוכה וחסמי כניסה גבוהים: ככל שקיימים פחות שחקנים, כך נוטים שולי הרווח לעלות והחברות הפועלות בענף יציבות יותר.

3. תמהיל לקוחות וספקים רחב: מונע תלות ומוריד סיכונים.

לצורך ייצוג סל האג"ח הקונצרניות נעזרנו ב־LQD, תעודת ETF המתמקדת באג"ח הקונצרניות בדירוג השקעה. מסיכום הבדיקה עולה כי תיק המניות הניב תשואה ממוצעת של 16.9% לעומת תשואה של 37% שהניב תיק האג"ח. נראה שבדומה לישראל, הסל הקונצרני סיפק ביצועים טובים משמעותית מסל המניות הדפנסיביות.

לא רק בגלל הריבית

גם את סטיות התקן בדקנו והתמונה ברורה למדי, ההשקעה באג"ח הקונצרניות המדורגות הניבה תשואה גבוהה יותר ובסיכון נמוך יותר. כך סטיית התקן השנתית הממוצעת במניות הדפנסיביות היתה כ־19.7% לעומת כ־12% בסל הקונצרני. מעבר לכך, מצאנו שהשקעה בנאסד"ק הייתה מניבה תשואה גבוהה יותר באופן אבסולוטי על פני השקעה במניות דיפנסיביות, אך במונחי סיכון (שארפ) ההשקעה נחותה יותר. יש הטוענים שהסבר אפשרי ליתרון המובהק של התיק הקונצרני הוא הורדת הריבית החדה מאז המשבר של 2008. הורדת הריבית משכה את תשואת האג"ח למטה ויצרה רווחי הון משמעותיים. להערכתנו, זהו הסבר בלתי מספק משתי סיבות: ראשית, הורדת ריבית ותשואות נמוכות באג"ח הממשלתיות הארוכות תורמות גם לעלייה בערך המניות. נקודה נוספת היא שמבחינת המשקיע, הסיבה לביצועי החסר אינה רלבנטית. מי שנוקט אסטרטגיה של רכישת מניות דפנסיביות כדי להגן על עצמו מפני תקופות רעות, רוצה לראות ביצועים ללא קשר לצעדים המוניטריים הננקטים.

נדגיש כי הורדת ריבית היא מהלך מוניטרי קלאסי בתקופות של האטה כלכלית, ולכן צפוי לחזור על עצמו בתקופות כלכליות קשות. גם היום, כשהריבית כבר נמצאת ברמה נמוכה, מצא הבנק המרכזי של ארה"ב דרך לשדר לשווקים כי הריבית צפויה להישאר נמוכה לאורך זמן. הכרזה כזו חשובה לא פחות מהורדת ריבית בפועל.

לסיכום, ניתן להסיק כמה מסקנות עיקריות מבדיקה זו:

1. גם מניות דפנסיביות חשופות לשינויים רגולטוריים, טכנולוגיים וסביבתיים.

2. אפשר לתבל את התיק המנייתי בצורה טובה באמצעות תמהיל מניות מגוון. אין צורך להתמקד במניות "דפנסיביות".

3. השקעה מפוזרת בתיק קונצרני איכותי הניבה ביצועים חזקים למרות גל ה"תספורות", הסדרי החוב והורדות הדירוג שראינו בשנים האחרונות .

4. השקעה באג"ח קונצרניות עדיפה על השקעה במניות דפנסיביות - זאת במיוחד בתקופות שבהן ניתן להוריד ריבית או לפעול להרחבות מוניטריות שישדרו שהריבית צפויה להישאר נמוכה לאורך זמן.

למרות הממצאים הברורים נציין שמדובר בבדיקה מדגמית של ניירות מסוימים ובתקופה ספציפית. ייתכן שבדיקה על תמהיל שונה של ני"ע ובתקופות שונות תניב תוצאות שונות. עם זאת, להערכתנו, התנאים הקיימים ממשיכים לספק עדיפות להשקעה באג"ח קונצרניות על פני מניות דפנסיבות, ומי שמעוניין במניות, לא צריך להגביל את עצמו לחברות הנראות יציבות היום אך אינן מתמחרות סכנות שעלולות לצוץ בעתיד.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות