מגדילים את אלימות ההון

האם מאחורי המהלומות המילוליות שמחליפים ראשי הבנקים הגדולים עם הנגיד פישר בנושא האשראי עומדת בעיה אמיתית, כמו זו שכבר ניתן למצוא בענף הנדל"ן, או שמדובר רק בתכסיס כדי לייקר את ההלוואות ולהגביר את הלחץ על בנק ישראל?

את יריית הפתיחה בסיבוב הנוכחי של המאבק על הזכות ללוות בכבוד ירתה המנכ"לית הפורשת של בנק לאומי, גליה מאור. "עליי לפתוח בשורה התחתונה והלא אופטימית: קיימת סבירות ממשית לכך שהסקטור העסקי במשק הישראלי ימצא את עצמו במחנק אשראי בשנת 2012 ואף אחריה", אמרה מאור לפני חודש בפורום "כלכליסט". "שתי מגבלות ספציפיות מתקשרות לענייננו: הדרישה מהבנקים להגדיל את הלימות ההון (היחס בין ההון העצמי של הבנק לבין סך האשראי שהוא נותן - א"א), וההגבלה החריפה מבעבר על יכולת המערכת הבנקאית לתת אשראי לענפי משק מסוימים ולקבוצות לווים".

מי שסומן כאחראי העיקרי למחנק שעליו דיברה מאור, נגיד בנק ישראל פרופ' סטנלי פישר, לא נשאר חייב זמן רב. פחות משבועיים לאחר הנאום של מאור נפגש פישר עם סטודנטים באוניברסיטת תל־אביב, והצהיר: "לא ברור שיש מחנק אשראי. אנחנו בודקים את העניין ואת הנתונים. אני לא חושב שנהיה במצב דומה לזה של אירופה, יהיו לנו מכשירים לטפל באפשרות כזו".

עבר שבוע נוסף, ופישר וראשי הבנקים נקלעו שוב לסבב חילופי מהלומות מילוליות, והפעם בחסות כנס הרצליה. "אנחנו נמצאים במצב של מחנק אשראי, כי כל הבנקים מתקרבים מאוד למגבלות הלימות ההון שנדרשת מהם היום", אמר בכנס יו"ר בנק דיסקונט יוסי בכר. "דורשים מאיתנו לצבור יותר הון כנגד הקצאת אשראי, וזה לא יאפשר לנו לספק מקורות אשראי חדשים למשק".

פישר הגיב מיד. "ליוסי בכר נוח לומר לי בעקיפין שאסור לבנק ישראל להגדיל את הדרישה להלימות ההון. אנחנו שומעים את זה מהבנקאים", ענה הנגיד, "אנחנו מודעים לבעייתיות בהטלת מגבלות על הבנקים, שיגרמו להם לצמצום גדול מדי במתן האשראי. אני לא אוהב את הביטוי 'מחנק אשראי'. הוא נותן לי תחושה מאוד לא נעימה, כאילו אני חונק מישהו".

ניסיון לשמר את הקיים

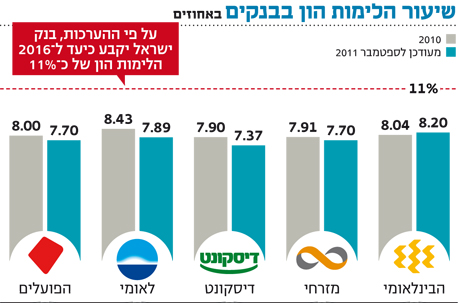

על כוונתו לדרוש להגדיל את הלימות ההון של הבנקים הודיע בנק ישראל בסוף השנה שעברה, אבל לא פירט את היעד הסופי וגם לא את משך הזמן שיעמוד לרשות הבנקים כדי להגיע אליו. ההערכה היא שיעד הלימות ההון יגדל בהדרגה עד 2016, מ־7.5% כיום ל־11%. את הפרטים המדויקים צפוי בנק ישראל לפרסם לקראת סוף מרץ.

כמו כל שבר בחשבון - גם הלימות ההון כוללת מונה (ההון העצמי של הבנק) ומכנה (סך האשראי שהוא נותן). המשמעות של הלימות הון גדולה יותר היא כרית מגן עבה יותר שתגן על בנקים בעת משבר, וכדי להגדיל אותה הבנקים יכולים להגדיל את הונם העצמי או להקטין את האשראי שהם נותנים.

מבחינת הבנקים, הגדלת ההון העצמי היא האפשרות הפחות רצויה, כי אחת המשמעויות שלה היא הימנעות מתשלום דיבידנד לבעלי המניות. מנגד, הקטנת האשראי שהם רשאים לתת תפגע בהכנסות הבנקים. זה כנראה מה שעומד מאחורי המסע של מאור ובכר לשימור המצב הקיים. גם העמדה של פישר די ברורה: הפיקוח על הבנקים מופקד על יציבות המערכת הבנקאית, והוא היה מעדיף לראות בנקים יציבים גם אם שורת הרווח שלהם תהיה דלה יותר.

גליה מאור דיברה על מחנק האשראי בלשון עתיד, ויוסי בכר כבר מיקם אותו בהווה. הנגיד פישר, מצדו, בחר לדחות את הקץ בינתיים. אבל השאלה החשובה היא לא ההתקדמות על ציר הזמן, אלא אם מדובר בבעיה אמיתית שמונחת לפתחו של המשק, או בתכסיס של ראשי הבנקים שנועד לשנות את רוע הגזירה.

בנדל"ן כבר נחנקים

לגבי תחום אחד אין מחלוקת: ענף הנדל"ן נמצא כבר כעת במחנק אשראי, שפוגע בפעילותו. בנק ישראל עצמו מודה בכך, ובסקר החברות האחרון הוא מציין כי "בענף הבנייה, נרשמה ברבעון הנסקר עלייה במגבלת קשיי המימון בכלל, במיוחד של חברות גדולות ובינוניות". אל קשיי המימון של כלל ענפי המשק התייחסו עורכי הסקר רק בשוליים: "ייתכן כי העלייה שנרשמה בחומרת מגבלת קשיי המימון, בעיקר עבור חברות קטנות, מלמדת גם היא על האטה בפעילות ברבעון, האפקטיבית יותר בשלב זה לחברות אלו".

הסיבה למחנק האשראי בענף הנדל"ן, מעבר לדרישות הלימות ההון ולירידה בביקוש לדירות, היא המגבלה הענפית שהטיל המפקח על הבנקים לפני ארבעה חודשים: הבנקים חויבו להגביל את האשראי שהם מעניקים לכל ענף פעילות, ובכלל זה גם לענף הנדל"ן, לעד 20% מתיק האשראי שלהם. בשבוע שעבר נודע כי המפקח כתב לראש הממשלה ולשר השיכון כי בנקים יכולים כבר מ־2009 להעלות את האשראי לנדל"ן ל־22% מתיק האשראי. אך שני הבנקים הגדולים, לאומי והפועלים, קרובים מאוד לגבול זה וכמעט לא מעניקים אשראי לפרויקטים חדשים בתחום הבנייה.

נתונים לא מעודכנים

ביחס לענפי המשק האחרים, קשה בשלב זה להגיע לממצאים חד־משמעיים על ירידה באשראי שמעניקים הבנקים. בעיקר בגלל שהנתון האחרון שבידי בנק ישראל נכון רק לסוף נובמבר. על פי נתון זה, סך האשראי הבנקאי למגזר העסקי דווקא גדל בחצי השנה האחרונה בכ־10 מיליארד שקל והסתכם בכ־400 מיליארד שקל.

לשם השוואה, בתקופת מחנק האשראי הקודמת, במחצית הראשונה של 2009, הצטמצם סך האשראי שנתנו הבנקים למגזר העסקי בכ־12 מיליארד שקל. צמצום האשראי הבנקאי מתואם בדרך כלל עם מה שקורה במשק, ובאותה תקופה באמת נרשמה צמיחה שלילית בשיעור שנתי של 1.6%. לעומת זאת, במחצית השנייה של 2011 המשק צמח בשיעור שנתי של 3.4% - ומכאן העלייה המקבילה שנרשמה באשראי הבנקאי.

די ברור מדוע כדאי לכל השחקנים במשק להעלות את נושא מחנק האשראי: הבנקים יכולים לייקר את מחיר הכסף שהם מלווים ולדרוש עבורו ביטחונות טובים יותר, והחברות הלוות מקוות להגביר בדרך זו את הלחץ על בנק ישראל ולהקל את דרישות הלימות ההון. הנתונים היבשים לא מצביעים כאמור, לפחות בינתיים, על מחנק אשראי בכלל המשק.

על המתרחש בענף הנדל"ן כבר נאמר - ולא מזמן - כי "אשראי רע ניתן בתקופות טובות, ולהפך".