הדרך להרוויח מתחזיות האינפלציה: פשוט להתעלם מהן

ניתוח תחזיות האינפלציה של בנק ישראל, חזאי המאקרו ושוק ההון מעלה כי קיים מתאם אפסי בינן לבין האינפלציה בפועל

הריבית הנמוכה והאפשרות שתמשיך לרדת בעתיד, מחזירות את תחושת התסכול אל משקיעים סולידיים רבים. הפיקדונות והמק"מים מעניקים תשואה נמוכה מדי, והשקעה במניות בתקופה של חוסר ודאות נתפסת כמסוכנת ותנודתית מדי. במצב כזה יותר משקיעים מחפשים השקעות אלטרנטיביות המשלבות בין תשואה עודפת לסיכון נמוך.

אחד האפיקים הקלאסיים שנהנה מהסיטואציה הוא האפיק הממשלתי, בעיקר במח"מ הבינוני המספק תשואה עודפת של כ־1% על המק"מ. מדובר בתוספת משמעותית בזמן שהתשואה במק"מ היא כ־2.4% בלבד.

אחת הנקודות המרכזיות הקובעות את מידת ההצלחה בהשקעה באפיק הממשלתי, היא בחירה נכונה בין האפיק הצמוד והשקלי. משקיע באפיק השקלי לטווח בינוני של כארבע שנים עלול לפספס תשואה של כ־2% אם יעריך את האינפלציה בחסר של כ־0.5% לשנה. על כן, תחזית נכונה של האינפלציה היא קריטית למשקיעים באפיק הממשלתי. גם עבור בנק ישראל תחזיות האינפלציה הן חשובות כדי להחליט על גובה הריבית במשק. לכך כמה סיבות:

- פער הזמנים בין קביעת המדיניות להשפעתה: אם הבנק יצליח לחזות נכון את האינפלציה בעתיד, הוא יוכל לקבוע כבר היום את הריבית הרצויה או כל פעילות מוניטרית אחרת שאמורה להשפיע על האינפלציה העתידית.

ציפיות עשויות להשפיע על המציאות בפועל: בתחילת 2008 ראינו כיצד רשתות השיווק מעלות את מחירי המזון בשל המודעות הגבוהה לעליית מחירי הסחורות בעולם. היום האווירה הפוכה והן מתקשות להעלות מחירים.

- מדד לאמינות בנק ישראל: ככל שבנק ישראל זוכה לאמון רב יותר, כך ייטו התחזיות להיות קרובות יותר לאמצע טווח יעד האינפלציה של הבנק העומד על 2%. מכאן שאם היינו מציעים מודל המסוגל לחזות את האינפלציה באופן מדויק, סביר שהיינו זוכים לביקושי ענק.

מצד שני, אולי אין טעם להתאמץ כי הרי ישנם שלושה גורמים המתיימרים לחזות את האינפלציה העתידית: קבוצת כלכלנים המכונים "חזאי מאקרו" ומספקים תחזית חודשית לגבי גובה האינפלציה בשנה הקרובה, ציפיות האינפלציה הגלומות בשוק ההון ומודל של חטיבת המחקר של בנק ישראל. הוועדה המוניטרית של הבנק מייחסת חשיבות רבה לרחשי האינפלציה העתידית וטורחת לציין בכל הודעת ריבית את ציפיות האינפלציה המשתקפות ממקורות אלו.

התחזיות לא פוגעות

האם ההסתמכות של בנק ישראל על מקורות אלו מהווה "תו תקן" לאיכות התחזיות? האם התחזיות מנבאות את האינפלציה בפועל ומייצרות ערך מוסף למשקיעים?

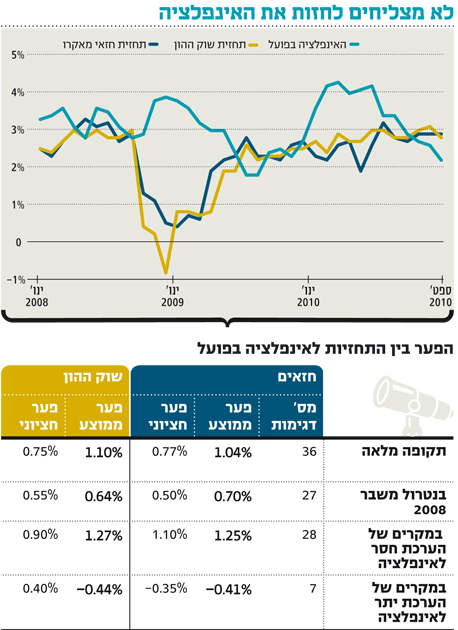

כדי לענות על שאלות אלה, בדקנו את התחזיות השונות שהוצמדו להודעות הריבית של בנק ישראל במשך 36 חודשים, החל מינואר 2008 ועד לדצמבר 2010 (תחזיות האינפלציה ניתנות לשנה קדימה ובדיקת דיוקן מתאפשרת רק לאחר תקופה זו). השווינו בין ציפיות האינפלציה הגלומות בשוק ותחזיות הכלכלנים לאינפלציה שהתקבלה בפועל. הממצאים שהתקבלו אינם משתמעים לשתי פנים:

1. מתאם אפסי: ישנו מתאם גבוה מאוד בין תחזיות הכלכלנים לציפיות הגלומות בשוק ההון ביחס לאינפלציה הצפויה. מדובר בנתון הגיוני, שכן המשקיעים קוראים את סקירות "המומחים" ומנסים לפעול בהתאם. למרבה הצער, קיים מתאם אפסי ולא מובהק בין התחזיות השונות לבין האינפלציה בפועל. מעניין לראות שבשנת 2008, בשיא המשבר, ציפה השוק כי האינפלציה תהיה שלילית בזמן שבפועל היא עלתה בכמעט 4%.

2. פערים של 1%: ממוצע הפערים בין תחזית האינפלציה לבין אינפלציה בפועל הסתכם בכ־1% לשנה בקרב החזאים ובכ־1.1% על פי ציפיות השוק. פספוס שנתי בסדר גודל כזה הוא משמעותי ביותר במונחי תשואה. משקיע שרכש אג"ח שקליות במקום אג"ח צמודות בשנים אלה, הפסיד תשואה של כ־3%, כמעט כל התשואה השנתית הגלומה היום באג"ח שקליות במח"מ של כ־3.5 שנים.

3. נטרול אירועי קיצון: שימוש בנתון הפער החציוני בין התחזיות לבין האינפלציה בפועל משמש לנטרול אירועי הקיצון. הפערים החציוניים קטנים יותר, אך עדיין מדובר בפערים משמעותיים.

4. כישלון בתקופות משבר: בנטרול תקופת השבר של 2008, תוחלת החיזוי של השוק והחזאים משתפרת והפער מצמצמם לכ־0.65% בשנה.

5. הערכת חסר: רוב הפספוסים הגדולים היו כשהאינפלציה הפתיעה כלפי מעלה. בשנים שבהן האינפלציה היתה נמוכה מהצפי, טעויות החיזוי היו קטנות יחסית.

גם מבחינת כמות, המסקנה זהה. כמות המקרים שבהם היתה הערכת חסר של התחזיות לעומת האינפלציה בפועל, גדולה משמעותית מכמות הדגימות שבהן העריכו החזאים אינפלציה גבוהה מזו שהתקבלה בפועל.

6. גם בנק ישראל מפספס: בספטמבר 2010 החלה גם חטיבת המחקר של בנק ישראל לפרסם הערכות לאינפלציה העתידית. מדובר בהתפתחות מבורכת התורמת לשקיפות ואולי גם תנבא טוב יותר את האינפלציה בפועל. בינתיים יש תצפיות אמת מעטות יחסית, המצביעות על פער שנתי ממוצע של כ־0.5% בין התחזיות לעומת האינפלציה בפועל.

לשמור על איזון

ברור שקשה לצפות מהחזאים והמשקיעים לקלוע בדיוק לאינפלציה העתידית שכן לאורך הדרך מופיעים "ברבורים" בכל מיני צבעים. כך, לדוגמה, ראינו את מחירי הסחורות ממריאים ב־2008 ואת מחירי הנדל"ן מככבים במדדים של 2010–2009. מסיבה זו, החלטות ההשקעה תמיד צריכות להביא בחשבון את אפשרות הטעות ולכן צריכות לשמור על איזון מסוים. כך, משקיע המעריך שתהיה אינפלציה גבוהה, צריך לבנות תיק מוטה נכסים צמודים אך בצורה כזו שתשאיר אותו "במשחק" אם הוא טועה.

בהודעת הריבית האחרונה רשם בנק ישראל כי ציפיות האינפלציה לטווח של שנה, על פי שוק ההון, היו בממוצע 2.2%. עוד הוסיף הבנק כי ממוצע תחזיות האינפלציה של החזאים ל־12 המדדים הקרובים הוא 2.3%. חטיבת המחקר של הבנק השלימה את התמונה והעריכה שהאינפלציה ב־2012 תסתכם בכ־2.1% בלבד. מה המשקיעים אמורים להסיק מזה? בהסתמך על הממצאים שלעיל, נראה שהדרך הטובה ביותר להרוויח מהתחזיות היא להתעלם מהן.

בשלב זה, מאזן האימה בין ריבית נמוכה והדפסות כסף, מצד אחד, להאטה בצמיחה, אווירה ציבורית הסולדת מרמת המחירים הגבוהה והצרות של אירופה, מצד שני, משאיר את השד האינפלציוני בבקבוק.

לכן, ציפיות החזאים השונים נמצאות קרוב לאמצע יעד האינפלציה הממשלתי. אנו מעריכים שיש לבנות תיק חכם שיאפשר למצות את אפשרויות ההשקעה בצורה האופטימלית. בתקופה שבה סובלים המשקיעים מריבית נמוכה ושוק הנדל"ן קרוב לשיא, אין פלא שרבים מחפשים אלטרנטיבות השקעה מתגמלות יותר. להערכתנו, יש להקצות באופן שווה את ההשקעות בין האפיק השקלי לצמוד.

באפיק השקלי יש להשקיע בעיקר באג"ח ממשלתיות במח"מ בינוני־ארוך. הריבית הנמוכה ופער התשואות הגבוה בין אג"ח ממשלת ישראל לאג"ח ממשלת ארה"ב מאפשרים ליהנות מתשואה שוטפת ומאפשרות לרווחי הון נוספים.

באפיק הצמוד יש להתרכז בעיקר באג"ח קונצרניות בדירוג גבוה ובמח"מ קצר־בינוני של עד ארבע שנים. אנו מעדיפים לרכז כוח באג"ח הקונצרניות הצמודות לעומת האג"ח הקונצרניות השקליות, משום שהיצע הצמודות רחב יותר. ניתן לתבל את התיק באמצעות מציאות הפזורות מחוץ למדדי התל בונד. בנוסף, ניתן ליצור השקעת עוגן מבוססת מק"מ ואג"ח קונצרניות איכותיות במיוחד, בדירוג גבוה ומח"מ קצר.

השורה התחתונה: המתאם הנמוך בין התחזיות לבין האינפלציה בפועל מקשה על בחירת ההשקעות על סמך התחזיות. לכן, מומלץ ליצור תמהיל מאוזן של נכסים צמודים ושקליים.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות