מכירת משאב: צעד גדול אך לא מספיק

מכירת פאנדטק, אימוץ תקן 9 ומכירת משאב צפויים לייצר לאי.די.בי רווחי הון משמעותיים, אך לא כאלה שיסתמו את החור בקופה

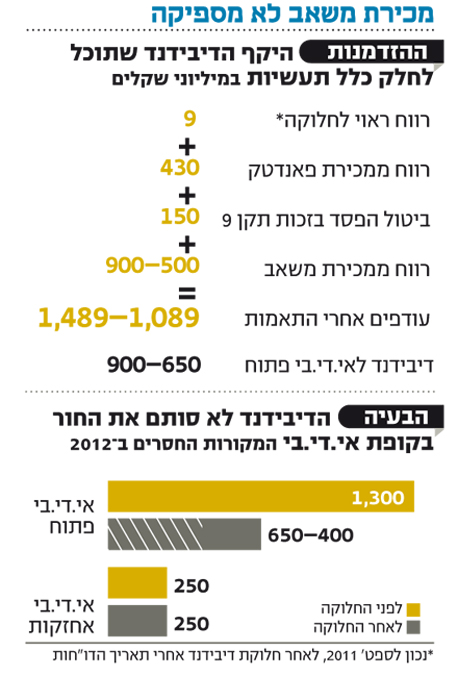

בעלי המניות ומחזיקי האג"ח של אי.די.בי נושאים עיניים בתקווה לעבר כלל תעשיות בציפייה שהדיבידנדים שתחלק בעתיד הקרוב יאפשרו את פירעון החוב של אי.די.בי למחזיקי האג"ח ולבנקים. יתרת הרווחים הראויים לחלוקה של כלל תעשיות עומדת על 9 מיליון שקל בלבד. אולם, שורה של אירועים שהתרחשו בשלושת החודשים האחרונים מפיחה תקווה חדשה בקרב הבנקים ומחזיקי האג"ח של אי.די.בי. האם התקווה הזו מוצדקת?

מכירת פאנדטק: בסוף נובמבר דיווחה כלל תעשיות על השלמת עסקת המכירה של פאנדטק. במסגרת העסקה נרכשו מניות פאנדטק שהוחזקו על ידי כלל תעשיות, המהוות כ־58% מההון המונפק של החברה, ל־GTCR בתמורה ל־205 מיליון דולר. בדו"חות הכספיים לרבעון הרביעי ל־2011 צפויה החברה לרשום רווח הון של כ־430 מיליון שקל.

אימוץ תקן 9: כלל תעשיות, בדומה ליתר חברות המטה בקבוצת אי.די.בי, החליטה על אימוץ מוקדם של התקן החשבונאי IFRS 9. אימוץ התקן מאפשר להסיט הפסדים שנרשמו בגין מכשירים פיננסיים מהרווח הנקי לרווח הכולל האחר. כפועל יוצא מכך, ההפסד שנספג בהון העצמי יסווג לקרנות הון חלף, סעיף העודפים הניתנים לחלוקה כדיבידנד. בדיווח שפרסמה כת"ש היא ציינה כי סכום הגידול המרבי בעודפים הניתנים לחלוקה מוערך בכ־150 מיליון שקל. השפעות התקן יבואו לידי ביטוי בדו"חות החברה לרבעון הראשון של 2012.

מכירת משאב: בעקבות הפסקת המו"מ למכירת 40% מאחזקותיה של אי.די.בי פתוח בכת"ש לוויולה, דיווחה שלשום אי.די.בי על משא ומתן מתקדם עם משפחת לבנת למכירת כל או חלק מאחזקותיה במשאב המוחזקת על ידי כלל תעשיות (75%). היקף העסקה צפוי לעמוד על 1.8-1.4 מיליארד שקל ומשקף שווי של כ־2.4 מיליארד שקל למשאב. השלמת העסקה צפויה להניב לכת"ש רווחי הון של עד 900 מיליון שקל, זאת משום שהאחזקה במשאב רשומה בדו"חותיה של כלל תעשיות לפי שווי של כ־900 מיליון שקל בלבד.

כניסת הכספים ממכירת פאנדטק, השלמת עסקת מכירת משאב ואימוץ מוקדם של תקן 9 צפויים לפיכך להגדיל את יתרת הרווחים הראויים לחלוקה של כלל תעשיות בהיקף משמעותי שנע בטווח של 1.5-1.1 מיליארד שקל. אם וכל יתרת העודפים תחולק כדיבידנד לבעלי המניות של כלל תעשיות, אזי אי.די.בי פתוח, המחזיקה בכ־60% מהון המניות של כת"ש, תיהנה מתזרים של 650–900 מיליון שקל.

על פי דו"ח תזרים המזומנים החזוי שפרסמו אי.די.בי אחזקות ואי.די.בי פתוח בדו"חות הכספיים לרבעון השלישי של 2011, לשתי החברות נדרשים "מקורות אחרים" לעמידה בהתחייבויותיהן, בהיקפים לא מבוטלים. ב־2012 דרושים לאי.די.בי אחזקות "מקורות אחרים" בהיקף של 250 מיליון שקל, ואילו אי.די.בי פתוח זקוקה ל"מקורות אחרים" בהיקף משמעותי יותר המסתכם ב־1.3 מיליארד שקל.

בהסבר לדו"ח מפרטת פיתוח אי.די.בי את המקורות האחרים העומדים לרשותה לצורך השגת הסכומים הללו ובהם מימוש החזקות, קבלת דיבידנד, ביצוע הפחתות הון באישור בית משפט, גיוס או מיחזור אג"ח והלוואות מבנקים, הנפקות הון ובחינת אפשרויות מיזוג.

חשוב לציין, כי על פי דו"ח תזרים המזומנים החזוי של אי.די.בי פיתוח יתרת הנכסים הנזילים לתחילת כל תקופה גבוהה מ־800 מיליון שקל וזאת בשל הצורך לעמוד באמות מידה פיננסיות לבנקים. לפיכך, המקורות הנוספים שיידרשו לאי.די.בי פתוח ישמשו לצורך עמידה באמות מידה לבנקים.

בהנחה שעסקת המכירה של משאב למשפחת לבנת תצא אל הפועל במתווה ובסכומים המוערכים כיום וכלל תעשיות תבחר להשתמש בכל יתרת הרווחים הראויים לחלוקה שיווצרו לרשותה לבעלי המניות, אי.די.בי פתוח תיהנה, כאמור, מתזרים שצפוי להקל עליה בשירות החוב ב־2012, אך יחייב אותה לפעול לאיתור מקורות נוספים היות שייוותר לה חוסר של 400–650 מיליון שקל.

לעסקת משאב יש משמעות נוספת עבור קבוצת אי.די.בי, שכן השלמתה, בשילוב עם תקן 9 מעבירים את העודפים הראויים לחלוקה באי.די.בי פתוח ליתרה חיובית. הדיבידנד מאי.די.בי פתוח נדרש כדי לאפשר לחברה־האם, לעמוד בהתחייבויותיה.

חלוקת דיבידנד על ידי אי.די.בי פתוח, גם אם תתאפשר מבחינה חשבונאית, תפתור את הבעיות של החברה־האם, אך תעמיק את החוסר במקורות אי.די.בי פתוח בגובה הדיבידנד. שלוש פעולות אלה יאפשרו לאי.די.בי פתוח לעמוד במבחן הרווחים, אך כדי לחלק דיבידנד היא תידרש להוכיח שהיא עומדת גם במבחן יכולת הפירעון שלה עצמה.