לקחת פחות ממי שצבר יותר

לנשיא לשכת סוכני הביטוח נמאס לפתוח את הבוקר עם כותרות לוחמניות הקוראות להורדת דמי הניהול. טור אישי והצעה מהצד השני של הקרב על כספי הפנסיה

לא קל להתבטא בפומבי בימים אלה בנושא דמי הניהול, קל וחומר שדבריי ייתפסו בחשדנות מסוימת כבר מתחילתם. אך אינני חושש, כי כל אותן כותרות בעיתונים וגילויים סנסציוניים־כביכול על חלקם של סוכני הביטוח בדמי הניהול של מוצרי החיסכון ארוך הטווח, לא יכולים לטשטש את התמונה האמיתית. והיא אחת - סוכני הביטוח הם גורם מקצועי, אשר על פי כל המדדים תורם לצמיחתו של השוק הפנסיוני ולהבטחת עתידן של מאות אלפי משפחות בישראל.

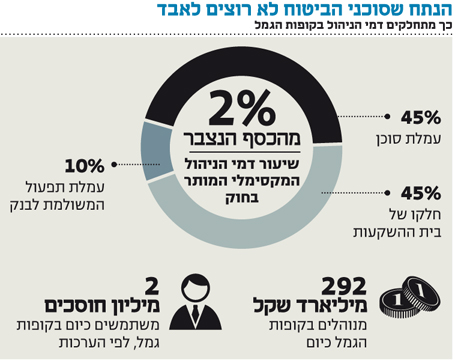

צריך להסתכל על נתוני ההצטרפות לפנסיית החובה בישראל בשנים האחרונות כדי להבין. יותר מ־700 אלף עמיתים חדשים לא התעוררו בבוקר והחליטו פתאום להבטיח את עתידם, הסוכנים הם אלה שעודדו אותם לעשות זאת ופעלו בשטח, מדלת לדלת, בתמורה לתגמול מזערי ביותר. גם בנושא "החם" של קופות הגמל וקרנות ההשתלמות, כדאי להתעורר ולהפנים שהסוכנים הם לא חזות הכל בהשפעה על דמי הניהול. נתח פעילותם בשוק זה עומד על כ־10% בלבד. מתוך נתח קטן זה, הסוכנים הם דווקא אלה שמשפיעים על הורדת דמי הניהול, ולראיה דמי הניהול בקופות ובקרנות שמשווקות ישירות לציבור גבוהים יותר מאלו המשווקות באמצעות הסוכנים.

עם זאת, איננו יכולים להתעלם מהשפעות רפורמת ועדת בכר, שיצאה לדרך ב־2005 ושינתה לחלוטין את פני שוק ההון וניהול קופות הגמל וקרנות ההשתלמות. אם נדרשות התאמות כתוצאה מאותן השפעות - אנחנו נתמוך בהן, מתוך מחויבות ציבורית כוללת.

כיום משרד האוצר מציע להוריד את דמי הניהול בגמל ובביטוחי מנהלים כמעט במחצית מדמי הניהול הנהוגים כיום. בחשבון פשוט, ובלי להישמע מאיים מדי, להורדה שכזו יכולות להיות שתי משמעויות: או הודאה בכישלון מוחלט של השיטה, או מבוא להתרסקות הגופים המנהלים והמשווקים בשוק הפנסיה בישראל.

בעד הורדה אחראית של דמי הניהול בגמל

בעידן שבו אנו פועלים חלו שינויים רבים - הסיכונים הפיננסיים מצד גורמי הענף גדלו בצורה ניכרת ותוחלת החיים התארכה. לכל אלה נדרשת מתודולוגיית ניהול חסכונות אחרת לגמרי מכפי שהכרנו בעבר, שחייבת גם לעמוד בדרישות רגולציה מחמירות. בהתאם, נדרשים הסוכנים, כחלק מקצועי מגורמי הענף, להפעיל מערכי ידע ותפעול שייתנו מענה הולם.

הורדה דרסטית של דמי הניהול תוביל אותנו אל פי התהום מבחינת יכולות שירות, כאשר את הנזק ישלם מי שכולם נזעקים עבורו - החוסך.

למען הסר ספק, אנחנו בעד הורדה אחראית של דמי הניהול בקופות הגמל ובקרנות השתלמות. במקביל אנו חותרים לכך שיהיה מתאם בין היקף הצבירה לחיסכון לשיעור דמי הניהול. כמו שמתבצע במדינות מתקדמות בעולם, ראוי כי ככל שהצבירה עולה, כך דמי הניהול שהחוסך ישלם לאורך השנים - יקטנו. בנוסף, ראוי שיוגבלו ההטבות שמקבלים הארגונים הגדולים בדמי הניהול, כך שמחד יתבטא היתרון לגודל שלהם בהיבט השיווקי־תפעולי, ומאידך לא ייווצר פער גדול כל כך בינם לדמי הניהול שמשלם האזרח הקטן.

הצעדים המוצעים הם פועל יוצא ממהותו של סוכן הביטוח, שבראש ובראשונה מחויב ללקוח - יסוד קיומו. נכון, סוכן הביטוח מרוויח למחייתו מהתגמול שלו הוא זוכה מהגופים המוסדיים, אולם הוא מחויב למסמך הנמקה (הכולל את פירוט הנימוקים שמאחורי ההמלצה ונמסר ללקוח), לגילוי נאות ולמתן שירות אישי ומקצועי הנסמך על מומחיות, יכולות וניסיון נרכשים.

מעבר לדרישות המתבקשות במקצועות אחרים, סוכן הביטוח עומד לטובת הלקוח לאורך שנים - ובהצלחה רבה. צריך גם לשאול בהקשר זה מדוע "היועצים האובייקטיביים" בבנקים זוכים לתגמול מובטח מהגופים המוסדיים - וזאת בנוסף לקבלת ריביות על ריביות כנגד מימון רכישת הקופות והקרנות מידיהם.

במסגרת ניהול הסיכונים והתרחישים השונים, משווקים הסוכנים ביטוחי מנהלים עם מקדם קצבה מובטח. באים המקטרגים ומלינים בהזדמנויות שונות על פעילות זו מצד הסוכנים, אולם באותה נשימה מציינים כי ביטוחים אלה, בטווח של עשר השנים האחרונות, הם מוצר החיסכון הטוב ביותר ללקוח. מבולבלים? גם אני.

האזרח הקטן ישלם את מחיר הפופוליזם

אנחנו נדרשים לבחינה מחודשת של הפתרונות שיביאו לתוצאה המצופה - הורדה אחראית של דמי הניהול, יצירת קשר בין צבירה לדמי ניהול, והגבלת ההטבות לגופים גדולים.

במקביל, יש מקום להוריד להבות גם בשיח בוער כל כך. הקריאות הפופוליסטיות, שנדמה כי מדובר בשדה קרב של ממש, פוגעות פגיעה קשה מאוד באנשים שעושים את עבודתם בנאמנות ובמקצועיות. שיקול דעת, במקרה זה, הוא צו השעה. אחרת, כל האמון והתשתית ייסדקו - ואת המחיר, הכבד הרבה יותר, ישלם שוב האזרח הקטן.