הצניחה במניות התקשורת מחקה לבן־דב, אלוביץ' ודנקנר 7.5 מיליארד שקל

ירידות השערים במניות פרטנר, סלקום ובזק מתחילת 2011 ועד היום חתכה 20 מיליארד שקל משוויין. "כלכליסט" מנתח את כיצד המהלך ישפיע על השווי הנכסי של חברות האחזקה שלהן. וגם: הבעיות בניתוח של האנליסט מסיטי על מניות סלקום ופרטנר

מתחילת 2011 איבדו מניות ארבע חברות התקשורת הגדולות בישראל יותר מ־20 מיליארד שקל מערכן. הסיבה לירידה החדה במניות אלו הן ההפנמה של שוק ההון שרווחיות חברות הטלפון הסלולרי תיחתך בצורה חדה בעקבות התחרות הצפויה עם המשך כניסת המפעילים הווירטואליים ובניית התשתית הצפויה של גולן טלקום ומירס, וחשש מרגולציה שתפגע ברווחיות של הטלפון הקווי ושל מתן תשתית לגישה לאינטרנט.

שלוש מחברות התקשורת, בזק, סלקום ופרטנר, מוחזקות על ידי חברות אחזקה ממונפות. ירידת השווי של כל אחת משלוש המניות הללו ב־13 החודשים האחרונים יצרה מחיקת שווי של יותר מ־2 מיליארד שקל עבור כל אחת מחברות האחזקה המחזיקות ישירות את אותן מניות. מחיקת שווי זו הקטינה בצורה מהותית את השווי הנכסי נקי של אותן חברות, הגדילה את המינוף שלהן, ויצרה חשש של המשקיעים בנוגע ליכולתן לעמוד בהתחייבויותיהן. בטור זה נציג את כל ההשלכות על החברות הללו.

בישראל פועלות כיום ארבע קבוצות תקשורת גדולות. בזק מחזיקה בפלאפון ובבזק בינלאומי, ומחזיקה בכמחצית ממניות חברת הטלוויזיה בלוויין yes. בזק מחזיקה נתח שוק גדול בכל שש פעילויות התקשורת המרכזיות: טלפון קווי, טלפון סלולרי, שיחות טלפון בינלאומיות, תשתית גישה לאינטרנט, ספקית גישה לאינטרנט וטלוויזיה בלוויין.

סלקום רכשה בעסקת בעלי עניין את נטוויז'ן, ובנוסף לעמדה המובילה שלה בתחום הטלפון הסלולרי יש לחברה נתח שוק גדול בתחום ספקיות הגישה לאינטרנט והשיחות הבינלאומיות, ונתח שוק קטן בתחום הטלפון הקווי ותשתית הגישה לאינטרנט.

פרטנר רכשה את הפעילות של סמייל 012, ומכאן השיגה נתח שוק גבוה בתחום הטלפון הסלולרי, ספקיות הגישה לאינטרנט והשיחות הבינלאומיות, ונתח שוק קטן בתחום הטלפון הקווי ותשתית הגישה לאינטרנט. HOT מחזיקה בנתח שוק מהותי בתחום הטלפון הקווי ותשתית הגישה לאינטרנט, וכמובן טלוויזיה בכבלים. לאחר השלמת רכישת מירס על ידי HOT, בעקבות הזכייה של מירס במכרז הטלפון הסלולרי, צפויה HOT לתפוס נתח שוק לא מבוטל בתחום הטלפון הסלולרי.

בזק מחזיקה בנתח שוק גדול בתחום התקשורת הקווית ותשתית הגישה לאינטרנט, ולכן מופעלות עליה מגבלות המונעות ממנה לשווק את כל שירותי התקשורת בחבילה אחת (מגבלות הפרדה מבנית). הרגולציה בתחומים אלו, בעקבות ועדת חייק, צפויה לפגוע ברווחיות של בזק מתחומים אלו. מנגד, הגברת התחרות בתחום צפויה להוביל לביטול המגבלות להפרדה מבנית, שתחזק את מעמדה של בזק ביתר התחומים.

כתוצאה מכך, בעוד שנים בודדות צפויה תחרות בישראל בין ארבע לחמש חברות (גולן טלקום צפויה להיות החברה החמישית), שמרביתן יספקו את מרבית שירותי התקשורת. עד סוף 2010 הרגולציה אפשרה מבנה שוק שבו שלוש חברות הסלולר התחרו זו בזו, נמנעו מתחרות מחירים והתמקדו במיתוג ובשירות. התוצאה היתה רווחיות גבוהה מאוד של שלושתן. המעבר מהמצב הקודם למציאות הצפויה בעוד שנים בודדות וחוסר הוודאות מבחינת רמת התחרות ושיעור הרווחיות בתחום יוצרים תנודתיות רבה במחירי חברות הסלולר. לצד זאת, סימני השאלה לגבי יישום והשפעת הרגולציה על תחום הטלפון הקווי ותשתית הגישה לאינטרנט יוצרים אף הם תנודתיות רבה במניות בזק ו־HOT.

במהלך 2011 נפגעו רווחי החברות הסלולריות מהורדת דמי הקישוריות ומהפחתה של מגבלות לנדידת לקוחות מרשת אחת לאחרת. ההשפעה השלילית של גורמים אלו מותנה באופן זמני בשני הרבעונים הראשונים של 2011 בזכות מכירות אגרסיביות של מכשירים סלולריים מתקדמים, שהעלו את ההכנסות של החברות ממכירת מכשירי הקצה. אחד החששות של המשקיעים הוא מכך שחלק מהותי מהרווח שייווצר מאותם מכשירים כבר הוכר עם מכירתם, ושיתרת הרווח למנוי בתקופת ההתחייבות של הלקוח תהיה נמוכה בהרבה מהממוצע המקובל בענף. בכך הסיטו החברות חלק מהרווחיות העתידית לשני הרבעונים הראשונים של 2011.

גורם נוסף שצפוי לפגוע ברווחיות יהיה הוצאות מימון גבוהות שנובעות מהעלייה בחוב של חברות הסלולר. הסיבה לכך היא שילוב של חלוקת מרבית הרווחים כדיבידנד ובמקרים מסוימים אף הפחתת הון שנועדה לחלוקת דיבידנד, עם עלייה בפרמיית הסיכון של החברות שהעלתה את הריביות שהן נדרשות לשלם בהנפקות האג"ח החדשות. במהלך 2010 הציגו כל אחת משלוש חברות הסלולר זרם רווחים נקי של יותר מ־300 מיליון שקל לרבעון.

שאלת המפתח היא לאיזה זרם רווחים יתכנסו חברות אלו החל מ־2014 לאחר השלמת התשתית של מירס ושל גולן טלקום, הפיכת המפעילים הווירטואליים לתופעה ותיקה והשלמת ההורדות הנוספות בדמי הקישוריות. מאחר שאי אפשר לחזות מראש את זרם הרווחים העתידי, כל ניסיון לתמחר כעת את מניות חברות הטלפון הסלולר מהווה הימור.

בתוך כך, בשבוע שעבר המלצת מכירה של האנליסט מיכאל קלאר מסיטי למניות סלקום ופרטנר הובילה לירידה חדה במחיר המניות האלו. מהסקירה עולה כי קלאר צופה רווח נקי בשנת 2012 של 590 מיליון שקל לסלקום ו־510 מיליון שקל לפרטנר. קלאר טוען, בצדק לפי דעתנו, שקשה להעריך את הרווחיות העתידית. אלא שהמהלך הבעייתי בניתוח של קלאר הוא תמחור המניות על פי מכפיל ערך שוק חלקי EBITDA נמוך מ־5 - מכפיל המקובל כעת באירופה. התוצאה היא מחירי יעד נמוכים מאוד לחברות אלו.

שתי הבעיות המרכזיות בקביעה של קלאר הן ראשית, בחירת המכפיל הנמוך שנובע משילוב המשבר בשווקים באירופה ורמת התחרותיות הגבוהה יותר באירופה ושנית, ההסתמכות על רווחי 2012 שכוללים רק חלק מהשפעות התחרות הגוברת בשוק המקומי, ולא כוללים תוצאות צפויות של התייעלות החברות והתאמתן למצב השוק החדש. שוויי השוק הנוכחיים של סלקום ופרטנר כ־4.6 מיליארד שקל ו־5.4 מיליארד שקל, יהיו מוצדקים אם החברות יצליחו לייצר זרם רווחים של כ־100–125 מיליון שקל ברבעון החל מ־2014. אם הרווחיות תיפגע עוד יותר, ערך המניות יירד. מנגד, אם יצליחו החברות ליצור גופים מובילים המשווקים את מרבית שירותי התקשורת הקיימים (טלפון סלולרי וקווי וחיבור פיזי וקישוריות לאינטרנט) עם נתח שוק מהותי בכל פעילות ויבצעו מהלכי התייעלות, ייתכן שהרווח העתידי שלהן יהיה גבוה יותר ואז ערכן יעלה. את התשובה לשאלה איזה תרחיש יתגשם אנחנו לא מתיימרים לדעת.

פרטנר

הצניחה במניה ערערה את הפירמידה

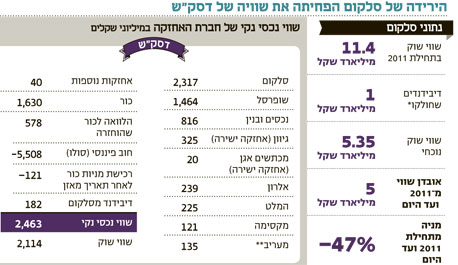

אילן בן־דב שולט בפרטנר באמצעות השליטה בחברת סאני - בעלת השליטה בסקיילקס - שמחזיקה בפרטנר. שני הנכסים המרכזיים של סקיילקס הם 44.54% ממניות פרטנר ופעילות היבוא של מוצרי סמסונג. לסקיילקס חוב סולו של כ־2.7 מיליארד שקל. השווי הנכסי הנקי של סקיילקס תלוי מאוד בשווי של יבוא פעילות מכשירי סמסונג שאותה קשה מאוד להעריך.

לאחרונה נכשל מו"מ למכירת חלק מפעילות זו לפי שווי חברה של 838 מיליון שקל, ואנו נשתמש בנתון זה כהערכה אופטימית לשווי פעילות זו. תחת הנחות אלו לסקיילקס שווי נכסי נקי של 262 מיליון שקל. ירידה נוספת של כ־12% במחיר מניית פרטנר, או הערכה נמוכה יותר של השווי של פעילות מכירת מכשירי סמסונג, עלולות לאפס את השווי הנכסי הנקי של החברה. סקיילקס תנסה להציף ערך באמצעות מכירה של 16% ממניות פרטנר שאינן משועבדות במחיר הגבוה משווי השוק הנוכחי של המניה (או גם מכירת חלק מהמניות המשועבדות והחלפת השעבוד במזומן). כרגע סקיילקס מהווה אופציה ממונפת ביותר על מניית פרטנר ועל פעילות מכירת מכשירי סמסונג. סקיילקס וסאני נסחרות לפי שווי שוק הגבוה מהשווי הנכסי הנקי שלהן בעקבות הערכות בשוק שסקיילקס תצליח למכור חלק מהותי ממניות פרטנר בפרמיה מעל ערך השוק של המניות. סיבה נוספת לתמחור היתר היא שווי האופציה הגלום ברמת המינוף הכה גבוהה (במקרה של עלייה במחיר מניית פרטנר, העלייה בשווי של סקיילקס לא מוגבלת ואילו הירידה בשווי מניית סקיילקס מוגבלת לאפס).

מצבה של סאני מורכב עוד יותר מפני שגם לסאני חוב סולו של כ־261 מיליון שקל. את השווי הנכסי הנקי של סאני ניתן לחשב או באמצעות שווי השוק של סקיילקס, או באמצעות השווי הנכסי הנקי של סקיילקס שחישבנו כאן. בשתי הגרסאות הללו השווי הנכסי הנקי שמתקבל עומד על 52–204 מיליון שקל. ירידה נוספת בשווי של סקיילקס ופרטנר עלולה לאפס את השווי הנכסי הנקי של סאני, כאשר לחברה צפויה גם בעיית נזילות בשנה הבאה מאחר שתשלום החוב שלה מתבסס על דיבידנדים מסקיילקס. הירידה החדה במניית פרטנר מחקה כמעט את כל השווי הנכסי הנקי של סקיילקס וסאני, הפכה את מניות שתי החברות להשקעה ממונפת ביותר על מניית פרטנר, ויצרה חשש עבור מחזיקי האג"ח של שתי החברות בנוגע ליכולת החזר החוב.

יורוקום

ירידה בשווי של בזק תפגע בשאר החברות

קבוצת יורוקום, בבעלותו של שאול אלוביץ', מחזיקה בבזק דרך אינטרנט זהב. אינטרנט זהב שולטת בבי קומיוניקיישנס - והאחרונה מחזיקה ב־31% ממניות בזק.

החוב סולו של בי קומיוניקיישנס עומד על כ 3.96 מיליארד שקל, והשווי הנכסי הנקי של החברה הוא כ־1.36 מיליארד שקל. בכך מהווה השקעה במניה זו השקעה ממונפת בחברת בזק. אינטרנט זהב ממנפת את השליטה שלה בבי קומיוניקיישנס באמצעות חוב סולו של 763 מיליון שקל. לאינטרנט זהב נכס קטן נוסף, חברת גולד־מיינד מדיה. עם זאת, ההכנסות והשווי שנובעים מפעילות זו נמוכים מאוד.

גם במקרה זה ניתן לבחור האם לחשב את השווי נכסי נקי של אינטרנט זהב לפי שווי השוק של בי קומיונקיישנס או לפי השווי הנכסי נקי של חברה זו. השווי המתקבל בשתי הדרכים עומד על 259–310 מיליון שקל - שווי הנמוך משמעותית מערך השוק של אינטרנט זהב. לכן, עבור משקיעים שמחפשים השקעה ממונפת בבזק עדיף להשקיע ישירות בבי קומיוניקיישנס ולא באינטרנט זהב.

ניתוח אנליטי של חברת בזק יפריד את השווי השוק של החברה (17.2 מיליארד שקל) לשווי הנובע מפלאפון ולשווי הנובע משאר הפעילות של בזק. השווי של פלאפון צריך להיות דומה לשווי הפעילות של סלקום (5.4 מילארד שקל), כאשר לסלקום של עודף התחייבות פיננסי של 3.6 מיליארד שקל, ואילו לפלאפון אין עודף התחייבויות מהותי.

לכן, השווי הנגזר לפלאפון עומד על 9 מיליארד שקל, ולבזק עודף התחייבויות של כ־5.7 מיליארד שקל. מצב כזה מקנה לבזק שווי של 13.9 מיליארד שקל לשאר הפעילות של בזק. בתרחיש שבו הרגולציה והתחרות לא יפגעו באופן מהותי ברווחי בזק הנובעים מתחום הטלפון הקווי ומתשתית הגישה לאינטרנט, זרם הרווחים הצפוי לבזק יישאר גבוה ויצדיק שווי שוק גבוה מהשווי הנוכחי. עם זאת, בתרחיש שבו תהיה פגיעה מהותית ברווחיות התחומים הללו, עשויה להיות ירידה מהותית בשווי של בזק. ירידה של כ־6% בשווי השוק של בזק עשויה לאפס את השווי הנכסי הנקי של אינטרנט זהב, ולכן קיים סיכון לא מבוטל גם בהשקעה באג"ח של חברות אלו.

סלקום

כרית הביטחון מתכווצת

גם לאחר ירידת השווי הנוכחית סלקום היא האחזקה המהותית ביותר עבור חברת דיסקונט השקעות, אך בניגוד לסקיילקס ולבי קומיוניקיישנס, לדיסקונט השקעות נכסים מהותיים רבים נוספים שהבולטים בהם הם כור, שופרסל, נכסים ובנין ואלרון. ירידות השווי החדות של סלקום, כור (בעקבות ההשקעה במניית הבנק קרדיט סוויס), נכסים ובנין (בעקבות הפרויקט בלאס וגאס) ושופרסל פגעו מאוד בערך של דיסקונט השקעות, והובילו את החברה העליונה בפירמידה של קבוצת אי.די.בי, אי.די.בי אחזקות, להציג הון עצמי שלילי ברבעון האחרון.

אנו נמנעים מלצרף שווי נכסי נקי של אי.די.בי אחזקות בגלל אי־הוודאות בנוגע להשלמת עסקת מכירת כלל תעשיות. לכאורה, השווי הנכסי הנקי של דסק"ש, כ־2.46 מיליארד שקל, מהווה כרית ביטחון טובה יחסית למחזיקי האג"ח של החברה, אבל אי.די.בי פתוח הודיעה בדו"חותיה שיש אפשרות שהיא תבחר לבצע הפחתת הון לאחת או יותר מהחברות־הבנות לשם חלוקת דיבידנדים. אם דסק"ש תחלק דיבידנד, עשויה להיות פגיעה בכרית ביטחון זו.

מאחר שסלקום עדיין מהווה את הנכס הגדול ביותר של דסק"ש, ביצועי המניה והביטחון של מחזיקי האג"ח של אי.די.בי אחזקות ואי.די.בי פתוח תלויים במידה רבה במניית סלקום.

החישוב שאנו מציגים כאן לשווי נכסי הנקי של דסק"ש מעט מחמיר משום שהוא משתמש בשווי השוק של כור ולא בשווי הנכסי הנקי של החברה (שהוא מעט גבוה יותר). בנוסף, אם דסק"ש תצליח לממש בפרמיה מהותית את אחזקותיה בסלקום, שופרסל, נכסים ובנין או גיוון, היא תשיג הצפת ערך שתגדיל את השווי נכסי הנקי של החברה ותקטין הן את המינוף שלה.

השורה התחתונה: הירידה במניות בזק, סלקום ופרטנר מתחילת 2011 יצרה מחיקת שווי של יותר מ־2 מיליארד שקל בחברות האחזקה שלהן, והמגמה עשויה אף להחריף.

הכותב הוא כלכלן בחברת הייטק