השוק הגיע ל־Sweet Spot כך מרוויחים מזה כסף

האווירה החיובית בשוק המניות לא מצליחה לשבור את הראלי באג"ח מדינה

אחד מכללי האצבע בשוק ההון הוא שכאשר המניות עולות, מחיר האג"ח הממשלתיות יורד. בתקופות טובות, התמונה כמובן מתהפכת.

הרציונל שמאחורי כלל זה הוא מעבר כספים בין אפיקים הנחשבים דפנסיביים כאג"ח מדינה, לאפיקים אגרסיביים שנרכשים בתקופות של אופטימיות, כדוגמת מניות. תוצר לוואי של תקופות טובות בכלכלה הוא התחממות אינפלציונית והערכות המשקיעים לגבי העלאה אפשרית של הריבית המוניטרית, דבר שפוגע גם הוא באפיק האג"ח, לפחות הלא צמודות. כך נוצר הכלל: מניות עולות, אפיק ממשלתי לא.

יציבות נדירה

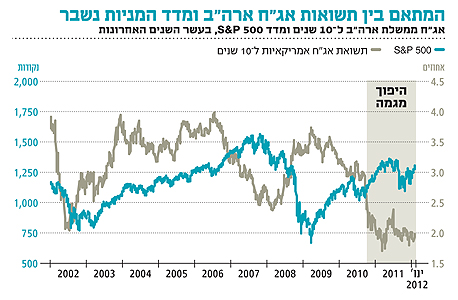

למרות התיאוריה ההגיונית לכאורה, לאחרונה המצב אינו כך. המשקיעים נהנים מסט חדש של כללים שאינם כוללים מתאם משמעותי בין התשואות על אג"ח מדינה לביצועי שוק המניות. לראיה, בחודשיים האחרונים עלה מדד ת"א־25 בכ־11.5% בעוד שהאיגרת השקלית הממשלתית ל־10 שנים הוסיפה כ־2.8%. תמונה דומה ניתן לראות בארה"ב: מדד S&P 500 עלה בכ־13% בזמן שהאג"ח ל־10 שנים הוסיפה כ־0.7%.

גם הקשר החיובי בין התחזקות הדולר לעלייה במחירי הסחורות והמניות חדש יחסית, לאחר שבשנים האחרונות חולשת הדולר היוותה "תירוץ" לעלייה במחירי הסחורות.

מה הביא לשבירת המתאם בין האג"ח והמניות, והאם השבירה הזו צפויה להיטיב עם משקיעי האג"ח גם בתקופה של ירידה בשנאת הסיכון?

בסלנג המקצועי ישנו מונח שנקרא Sweet Spot, שמשמעותו נקודה שבה מדיניות כלכלית מסוימת מובילה לנקודת איזון אופטימלית הטובה למרבית אפיקי ההשקעה. האם אנו נמצאים בסוג של Sweet Spot? נראה שהתשובה לכך חיובית.

השילוב בין ריבית אפסית לרמת ודאות גבוהה להישארותה כזו לאורך זמן מוביל למצב אידיאלי למשקיעים באפיקים השונים. כך, משקיעי המניות נהנים מציפיות לשיפור בכלכלה, בעוד שמשקיעי האג"ח נהנים מוודאות גבוהה וצפי לריבית נמוכה לאורך זמן. מצב זה יכול להתקיים, כמובן, כל עוד הריבית הנמוכה והדפסות הכסף באירופה מרגיעים את המשקיעים ולא מייצרים אינפלציה היוצאת משליטה.

אג"ח המדינה בארה"ב נהנות מהמשך המהלך של הבנק הפדרלי, שממיר אג"ח קצרות שבהחזקתו בשווי של כ־400 מיליארד דולר לאג"ח ארוכות טווח. השילוב של הרכישות בפועל, הצהרותיו של היו"ר ברננקי לגבי הישארות הריבית ברמה אפסית לאורך זמן, ורצון המשקיעים לשמור על עוגן בטוח בתיקי ההשקעות מובילים ליציבות נדירה - למרות תשואות השפל של כ־2% באג"ח האמריקאיות ל־10 שנים.

גם האג"ח הממשלתיות בישראל נהנות מאדיבותו של ברננקי, משתי סיבות עיקריות: הראשונה, ריבית נמוכה בארה"ב גוררת גם את הריבית בארץ כלפי מטה. סיבה נוספת היא המרווח בין תשואת האג"ח הישראליות לאמריקאיות לטווחים דומים, המגלם את פרמיית הסיכון הנדרשת עבור השקעה בישראל ואת פערי הריביות. כך, כאשר התשואה ל־10 שנים בארה"ב נעה סביב ה־2%, האיגרת השקלית המקבילה נעה סביב 4.5%. מרווח של 2.5% בין האיגרת המקומית לאמריקאית נחשב גבוה יחסית, ומגלם פוטנציאל לירידת מדרגה נוספת בתשואות, לצד הגנה מעלייה פתאומית של התשואות בארה"ב.

היום אמור נגיד בנק ישראל להחליט לגבי הריבית במשק לחודש פברואר. להערכתנו, הסיכוי שהריבית תרד הוא נמוך; נראה שכל עוד השווקים בעולם רגועים, פישר לא ימהר להוריד את הריבית. עם זאת, בשל תלילות העקום - תשואה של 2.5% לשנה אל מול 4.48% ב־10 שנים - המשקיעים במח"מ הארוך עד בינוני ימשיכו ליהנות גם אם הריבית תישאר 2.75% לאורך זמן.

הריבית האפסית והרגיעה בשווקים מחלחלות היטב גם לאג"ח הקונצרניות, אם כי בצורה סלקטיבית. השמרנות של הבנקים במתן הלוואות חדשות, ושוק ההון, שעדיין סגור בפני מרבית החברות, יוצרים מחנק אשראי שגורר חברות מסוכנות להסדרי חוב.

ינואר מתוק

המשקיעים באג"ח קונצרניות צריכים להתמקד באג"ח של חברות איכותיות בדירוג גבוה, תוך תיבול מדויק באמצעות אג"ח הנסחרות מחוץ לתל בונד ושעברו בדיקה כלכלית לגבי כושר החזר החוב בשנים הקרובות. ככלל, בכל הקשור להשקעה באג"ח חברות, מומלץ להתמקד במח"מ קצר עד בינוני.

אפיק נוסף הנהנה מהרוחות האופטימיות הוא הריבית המשתנה. להערכתנו, המשקיעים מתחילים להפנים שהריבית בארץ לא תרד בקצב מהיר כפי שנראה עד לפני כמה שבועות. הביקושים בקונצרני בריבית משתנה מונעים בנוסף גם ממרווחי תשואה אטרקטיביים יחסית בחלק משמעותי מהאג"ח בריבית משתנה, ביחס לאפיקים קונצרניים בריבית קבועה.

כמו ב־2009, כשמשבר בעולם היה בעיצומו והעליות בשווקים, שנראו מנותקות מהמציאות, היו רוחביות, נראה שכך גם היום - המשקיעים מסתגלים וכבר לא מתרגשים אפילו מהורדת דירוג למדינה מרכזית כמו צרפת. נראה שהיום כבר נדרשת "מגה־ידיעה" כדי להחזיר את הפאניקה לשווקים. בינתיים הריבית האפסית, הנזילות הרבה והדפסת הכסף באירופה הופכות את ינואר לחודש מתוק עבור מרבית המשקיעים.

השורה התחתונה: הציפיות להישארות הריבית ברמה נמוכה והרגיעה בשווקים תומכות בעליית שערים באג"ח הממשלתי, ומחלחלות גם לקונצרניות בדירוג גבוה ולאג"ח בריבית משתנה.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות