מכפיל הכוח שיתדלק את הראלי בשוק אג"ח

פדיון האג"ח הקונצרנית גלילה מצטרף לפדיונות הענק בסוף 2011, ויתמוך בהמשך העליות בשוק האג"ח הקונצרניות בדירוג גבוה. גם האפיק הממשלתי הצמוד ובריבית המשתנה צפוי להמשיך ליהנות מעודף ביקושים בתקופה הקרובה, במיוחד במח"מ הבינוני־ארוך

כותרות סוף השבוע בעולם על הורדת הדירוג לכמה מדינות באירופה, ובראשן צרפת, איטליה וספרד לא הרעידו את השווקים. למעשה, ההתנהגות המתונה בשוקי המניות והאג"ח עשויה לסמן פרשנות חיובית שמעניקים המשקיעים להודעה בנוגע להורדת הדירוג של צרפת. צריך לזכור שאיגרות החוב של צרפת כבר נסחרו טרום ההודעה בתשואה גבוהה מהאג"ח המקבילות בגרמניה, כיאה למדינה המצויה בדירוג אשראי נמוך יותר. באותו אופן, גם משקיעי האג"ח באיטליה ובספרד לא נזקקו להורדת הדירוג הרשמית כדי לתמחר את האג"ח כמסוכנות יותר. נראה שמתן ההודעה בפועל עשוי להתפרש כהסרת איום שריחף באוויר בתקופה האחרונה.

להערכתנו, המחלוקת עם הנושים של יוון בנושא התספורת הוולונטרית, המהווה חלק מתנאי החילוץ של יוון, משמעותית הרבה יותר מהורדת הדירוג שכבר גולמה קודם לכן בשווקים. אי־ההסכמה עלולה להוביל לקריסתה של יוון כבר בחודש מרץ ולהפעלת אירוע אשראי שיחייב את מנפיק ביטוחי ה־CDS לעמוד בהתחייבויות ענקיות. עם זאת, גם הידיעה הזו יצאה בזמן מסחר סוף השבוע בארה"ב והתקבלה באדישות יחסית. נראה שאנו נמצאים במצב שבו השווקים מונעים מריבית נמוכה, הדפסת כסף, הסתגלות למשבר וחיפוש אחר אלטרנטיבות השקעה מעניינות.

כך, קיבלנו פתיחת שנה חלומית הנשענת בנוסף לתנאי הרקע התומכים גם על כמות כסף רבה שנחתה בחשבונות המשקיעים בסוף דצמבר. ביום האחרון של שנת 2011 הגיעו לפדיון כ־4.5 מיליארד שקל של אג"ח קונצרניות ועוד כ־10.5 מיליארד שקל באפיק הממשלתי. כ־8 מיליארד שקל מהפדיון בממשלתי היו בגילון 2305 בריבית משתנה. כך הפכו כ־15 מיליארד שקל שהמתינו ללא תנועה באג"ח ממשלתיות וקונצרניות קצרות למזומנים המחפשים חלופות השקעה. את התוצאות ניתן לראות בבחינת ביצועי אפיקי האג"ח השונים: מדד התל־בונד 60 הוסיף כ־2%, מדד ה־EX תל־בונד של מנורה מבטחים ו"כלכליסט" עלה בכ־3% והאג"ח הממשלתיות עלו בעד כ־0.5%.

אפקט הכסף הנזיל יתמוך בעליות

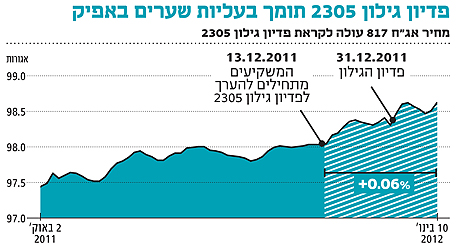

אתמול נפגשו משקיעי האג"ח הקונצרניות עם כ־3 מיליארד שקל נוספים כתוצאה מפדיון של איגרת החוב גלילה א'. מדובר באיגרת חוב קונצרנית שבין מנפיקיה אפשר למצוא את בית ההשקעות מיטב ואת כלל, שזכתה לדירוג של AA בשל הפקדת כספי ההנפקה בפיקדון בבנק לאומי. המשמעות המיידית של הפדיון היא הגדלת אפקט הכסף הנזיל להשקעה בשוק הקונצרני לכ־7.2 מיליארד שקל. מדובר במכפיל כוח שעשוי להמשיך ולתמוך בראלי שהתפתח בשוק האג"ח.

אם ננסה להקיש מהשפעת פדיון הענק בגילון 2305 לפני כשבועיים על האג"ח הממשלתיות בריבית משתנה, נראה כי לפדיון של הגלילה צפויה השפעה חיובית בעיקר על האפיק הקונצרני המדורג גבוה. זאת בשל הנטייה להשקיע מחדש כסף המגיע מאפיק מסוים בנכסים עם מאפיינים דומים.

במקרה של האג"ח הממשלתיות בריבית משתנה, המשקיעים התחילו להיערך לפדיון הגילון כשבועיים לפני קבלת הכסף והמשיכו לרכוש אג"ח ממשלתיות בריבית משתנה גם לאחר קבלת הכסף. כך נהנו המשקיעים באג"ח הממשלתיות בריבית משתנה ה־817, מתשואה חריגה יחסית של כ־0.6% בשלושת השבועות הסמוכים לפדיון הגילון. אנו מעריכים כי פדיון הגלילה המצטרף לפדיונות הגדולים שכבר ראינו באפיק הקונצרני בשבועות האחרונות רק ילבה את האש וימשיך את המגמה החיובית בשוק האג"ח הקונצרניות בדירוגים גבוהים גם בתקופה הקרובה.

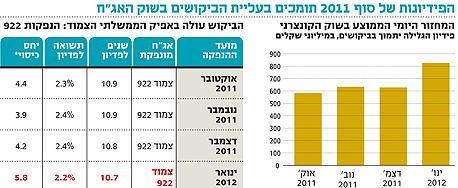

בינתיים גם השוק הממשלתי נהנה מזרימת כספים ואווירה חיובית. בשבוע שעבר הסתערו המשקיעים על הנפקת האג"ח הממשלתיות שקליות ל־30 שנה. הביקושים האדירים היו גבוהים ביותר מפי חמישה על ההיצע והסתכמו בכ־1.1 מיליארד שקל לעומת גיוס בפועל של 235 מיליון שקל בלבד. גם ההנפקה הממשלתית הצמודה ל־10 שנים זכתה לביקושים חריגים שעלו על ההיצע פי 5.8 תוך שהמכרז נסגר בתשואת שפל תקופתית של 2.23%.

נראה שהשוק הממשלתי גועש וממשיך ליהנות מתנאי רקע נוחים הבאים לידי ביטוי בביקושים ועליות שערים בצמודים ובשקלים. התמקדות במח"מ בינוני ומעלה מאפשרת ליהנות מתשואה שוטפת גבוהה יחסית, בזמן שכרגע קשה להצביע על איומים כלכליים משמעותיים שיובילו לעליית תשואות והפסדים למשקיעים.

הביקושים יימשכו בחודש הקרוב

כדי להבין את ההשפעה המצרפית של פירעונות הענק כדאי להסתכל על המחזור היומי הממוצע בשוק הקונצרני. היקף המסחר היומי בשוק הקונצרני הסחיר עמד בחודשים האחרונים על כ־620 מיליון שקל. בהנחה שכל ה־7.2 מיליארד שקל שהגיעו לפירעון באג"ח הקונצרני יחזרו לשוק, מדובר ביחס כיסוי של כ־11.6 ימים.

אלא שבפועל, בשל העובדה שהכסף החדש מצטרף למחזורי המסחר הממוצעים הקיימים, סביר כי הביקושים יימשכו מספר רב יותר של ימים. מבדיקה של מחזורי המסחר הממוצעים בחודש ינואר השנה לעומת המחזורים הממוצעים בשלושת החודשים האחרונים של 2011 מסתמנת קפיצת מדרגה. להערכתנו, חלק משמעותי מההפרש נובע מהכסף החדש שנכנס עקב פירעונות האג"ח בדצמבר.

בימים האחרונים אנו רואים קפיצת מדרגה במחזורי המסחר בשוק הקונצרני, מדובר בתוספת של כ־200 מיליון שקל ביום. אם נביא בחשבון שהתוספת אכן נובעת מכספי פירעונות האג"ח אזי יש להניח עודפי ביקושים של 36 ימים. גם שינוי הסנטימנט בשווקים תורם לזרימת כספים חיובית לאפיק הקונצרני.

תעשיית קרנות הנאמנות עברה מפדיונות של כ־1.5 מיליארד שקל בחודשים נובמבר־דצמבר בקטגוריות אג"ח חברות וכללי לגיוסים בקצב של כ־400 מיליון שקל באפיקים אלו. השילוב של היעדר מוכרים וכסף רב המחפש חלופות השקעה מקשה על המשקיעים להתכסות באג"ח קונצרניות חדשות, ולכן המחירים עולים. ברור שככל שהאווירה החיובית בעולם תימשך כך יעזו יותר משקיעים לחפש חלופות השקעה אטרקטיביות כמענה לרמת הריבית הנמוכה במשק.

על פי הערכתנו האפיקים שייהנו מפדיון הגלילה יהיו:

1. אג"ח קונצרניות בדירוג גבוה: בדומה לפדיון הגילון שגרר עליות באפיק הממשלתי בריבית משתנה, כך גם פדיון הגלילה אמור לתרום לאג"ח הנמצאות תחת מאפיינים דומים. סביר שהכסף שזרם אתמול לחשבונות המשקיעים מחפש אג"ח קונצרניות בדירוג גבוה עם עדיפות לבנקים.

2. אג"ח קונצרניות EX תל־בונד: שילוב של ריבית נמוכה ורמות תשואה גבוהות בכמות גדולה של אג"ח מייצר פוטנציאל התלקחות באיגרות חוב שנזנחו על ידי המשקיעים במשך חודשים רבים. בימים האחרונים אנו רואים עליות מרשימות באיגרות החוב הנסחרות מחוץ למדדי התל־בונד.

נראה שככל שהמגמה החיובית בעולם מתארכת כך המשקיעים מעזים להסיט כספים ולנצל את הזדמנויות ההשקעה הרבות שנוצרו מחוץ למדדי התל־בונד. להערכתנו, בחירה סלקטיבית של אג"ח של חברות איכותיות, במח"מ קצר־בינוני, הנסחרות מחוץ לרדאר של הגופים המוסדיים עשויה להעניק תשואה עודפת משמעותית.

3. ממשלתיות במח"מ בינוני ומעלה: היות שישנם משקיעים שחוששים מכך שהפוקוס יחזור למצב המשברי באירופה, לא מן הנמנע שחלק מכספי הפדיונות ימשיכו לזלוג לאג"ח הממשלתיות שמעניקות תשואה שוטפת, אפשרות לרווחי הון וסיכון נמוך.

השורה התחתונה: המשקיעים לא נרתעים מהמצב באירופה ומחפשים אפיקי השקעה לאחר פדיונות האג"ח בשבועות האחרונים, דבר שצפוי לתמוך בהמשך עליות באג"ח הקונצרניות האיכותיות במהלך החודש הקרוב.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות