2011 - שנת תיקי ההשקעה הסולידיים

לפי מדד שקל אג'יו, רק תיקי האג"ח והתיקים שהחזיקו עד 10% במניות סיימו את השנה עם תשואה חיובית. תיקי המניות מחקו את תשואות 2010

מדד שקל אג'יו־כלכליסט מספק מבט על תעשיית ניהול התיקים בישראל המנהלת נכסים בהיקף של מעל ל־160 מיליארד שקל. המדד נועד להתחקות אחר הביצועים של התיקים המנוהלים בבתי ההשקעות שאחראים לניהול רוב הנכסים הפנויים של הציבור.

שנת 2011 היתה רעה לתיקים המנייתיים, אשר מחקו כמעט את כל העליות של 2010. התשואה המצטברת של תיקי המניות בשנתיים אלה עמדה על 1.35% בלבד. תיקי האג"ח ללא מניות והתיקים עם עד 10% במניות היו היחידים שסיימו את השנה עם תשואה חיובית.

בסקירה של שקל אג'יו כלולים שלושה תיקי השקעות: תיק המורכב כמעט אך ורק ממניות, תיק שאינו מכיל מניות ותיק מעורב 80/20.

לצורך חישוב הביצועים נאספו נתונים מתשע חברות לניהול תיקים מהגדולות בישראל - פסגות, דש, כלל פיננסים, אי.בי.אי, אקסלנס, אנליסט, מגדל שוקי הון, תמיר פישמן ותכלית - המנהלות ביחד יותר מ־90 מיליארד שקל, וכן נתונים מעשרות תיקי לקוחות שקל אג'יו מקבוצת שקל, העוקבת אחר תיקים בהיקף של מאות מיליוני שקלים, בפיזור גדול של בתי השקעות בישראל.

חישוב התשואה החודשית של כל תיק נעשה בשני שלבים: בשלב הראשון חושבה ההקצאה הממוצעת למדדים השונים בכל סוג של תיק לפי הנתונים שהעבירו חברות ניהול התיקים, ובשלב השני חושבה התרומה היחסית של כל מדדי השוק עבור תיקים אלו. זהו למעשה האומדן הקרוב ביותר לביצועי תיק השוק בענף ניהול התיקים.

התיק הפופולרי ביותר של לקוחות התיקים המנוהלים מראה על שילוב מגמות בין שני תיקי הקיצון הקודמים. פער התשואות בין שני תיקי הקיצון (המנייתי והאג"חי) ב־2011 עמד על כ־15.48% תשואת יתר לתיק הסולידי.

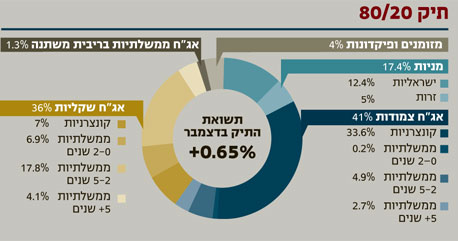

התשואה הממוצעת של כלל המסלולים הקיימים עמדה ב־2011 על -3.34% (ועל 0.48% בדצמבר). התיקים המעורבים של עד 20% מניות תיקנו מעט בדצמבר את ביצועיהן עם תשואה חיובית של 0.65%, אך רק הקטינו את התשואה השלילית הצבורה מתחילת השנה, שעמדה בסיומה על -1.1%.

תיקי האג"ח הושפעו ב־2011 מהציפייה להעלאת ריבית בנק ישראל ומההתכווצות בביצועי החברות, שהביאה לריבוי הסדרי חוב ותרמה לאווירה שלילית בשווקים.

למרות התנודתיות בציפיות האינפלציה במהלך השנה, שמרו מנהלי התיקים על מדיניות מאוזנת בין האפיק הצמוד לשקלי.

הצורך בחוף מבטחים בתיקי ההשקעות תמך גם ב־2011 באפיק הממשלתי, והדבר קיבל ביטוי בתשואות האג"ח הממשלתיות ביחס לשאר האפיקים. תיקי האג"ח ללא מניות, והתיקים שהחזיקו עד 10% במניות, הם היחידים שסיימו את השנה עם תשואה חיובית.

השווקים המקומיים סיימו את השנה בפער שלילי של 15% ממדד ה־MSCI העולמי ושל 20% ממדד 500 S&P האמריקאי, והדבר הויוה משקולת לתיקי המניות שהשקיעו את רוב נכסי הלקוחות בשווקים המקומיים. עם זאת, חל מעבר עקבי במהלך השנה לעבר מדדי חו"ל על חשבון המדדים הישראליים.

במהלך השנה גילו מנהלי ההשקעות גמישות בניצול החשיפה שלהם למניות. במרץ 2011 הגיעו תיקי ההשקעות לחשיפה הגבוהה ביותר שלהם למניות (95%), בעוד שבנובמבר היו התיקים בחשיפה הנמוכה ביותר שלהם - 88%, כששאר הנכסים מושקעים בפיקדונות ובנכסים שקליים קצרים אחרים.

בהסתכלות על השנתיים האחרונות היתה 2011 תמונת ראי ל־2010, ומחקה כמעט את כל העליות של 2010. התשואה המצטברת של תיקי המניות בשנתיים אלה עמדה על 1.35% בלבד.

השורה התחתונה: שנת 2011 היתה רעה לתיקים המנייתיים, אשר מחקו כמעט את כל העליות של 2010.

הכותב הוא סמנכ"ל שקל אג'יו ניהול סיכונים והחלטות פיננסיות מקבוצת שקל