הכוכבת הממשלתית צפויה לאכזב ב־2012

התשואות הנוכחיות המגולמות באפיק הממשלתי נמוכות מדי, והפתעה לטובה תגיע רק במקרה של מיתון. כך תבנו תיק קרנות ל־2012

שנת 2011 מאחורינו ועיני המשקיעים נשואות קדימה ל־2012. במבט לאחור, ב־2011 נרשמו בתעשיה פדיונות של כ־27 מיליארד שקל בקרנות המסורתיות, גיוסים גבוהים של כ־23 מיליארד שקל בקרנות הכספיות השקליות וב"להיט" החדש קרנות מק"מ יחיד ושער מיועד, לצד אופנות וטרנדים שעלו והתאדו במהלך השנה - קרנות ריבית משתנה, קרנות 10/90 ועוד. תשואות חיוביות נאות בחלק הממשלתי לא תורגמו לגיוסים בפועל, בעוד שתשואות שליליות עמוקות הסבו פגיעה קשה לקרנות המנייתיות ולקרנות האג"ח המעורבות והקונצרניות בדירוג נמוך.

לא לבנות על הממשלתיות

בהתאם לתרחיש המרכזי שלנו, המגלם צמיחה אפסית באירופה, צמיחה של כ־2.5% בארצות הברית ושל כ־3.2% בישראל, הרי שניתן למצוא הזדמנויות לא מועטות היום, הן בחלק הקונצרני והן בחלק המנייתי. דווקא איגרות החוב הממשלתיות בישראל, שכיכבו ב־2011, עלולות להסב עוגמת נפש למשקיעים, שכן התשואות שלהן קדימה נמוכות למדי. הן עשויות אמנם להפתיע ולתפקד בצורה חיובית גם ב־2012, אבל זה יקרה רק אם יתברר שהעולם, ועמו הכלכלה הישראלית, שוקעים במיתון עמוק וארוך. לכן, גם השנה, הפיזור הוא שם המשחק, גם ללקוחות סולידיים, כהגדרתם, ש"התאהבו" בעליות של השנים האחרונות באפיק הממשלתי.

להערכתנו, האפיק הקונצרני מייצג הזדמנויות נאות מאוד. כך, למשל, מדדי תל בונד־20 ו־40 נסחרים במרווח תשואה שנתית לפדיון של כ־2.5%–3% מעל האג"ח הממשלתיות הצמודות. התשואות השנתיות הפנימיות המגולמות כיום באג"ח צמודות מדד בדירוג AA במח"מ בינוני של ארבע שנים עומדות על כ־2.2%, ואילו בדירוגים A ו־-A ניתן להגיע לתשואה פנימית של כ־5.5% לשנה צמוד מדד, ולעתים אף יותר. באג"ח בדירוג השקעה +BBB התשואות נושקות ל־10% עם שונות גבוהה בין אג"ח שונות, וקרנות ה־HIGH YIELD הן בעלות תשואה פנימית דו־ספרתית.

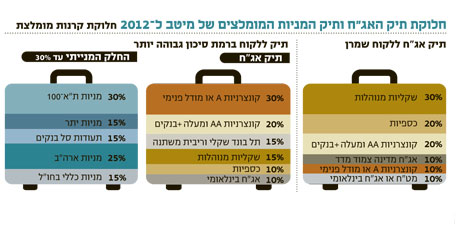

תיק מומלץ ל־2012

1. תיק אג"ח ללקוח השמרן (ללא חשיפה למניות): בחלק האג"חי נציע ללקוח השמרן, שאינו מוגדר כלקוח "מק"מיסט" או "פק"מיסט", להחזיק כ־50% מהתיק באפיק השקלי. מתוך כך, כ־20% בקרנות כספיות שקליות וכ־30% בקרנות שקליות מנוהלות (רובן ממשלתיות) בעלות מח"מ גמיש. מתוך ה־50% הנותרים נחזיק 50% באפיק הצמוד ובמט"ח, כך שיתחלק בין 20% קרנות קונצרניות המתמחות באג"ח בנקים ובדירוג גבוה של AA ומעלה, כ־10% בקרנות אג"ח מדינה צמודות מדד ללא מניות, וכ־10% בקרנות קונצרניות בדירוג השקעה נמוך יותר, סביב דירוג A, או בקרנות המבוססות על מודלים פנימיים, איכותיים וכמותיים. נתבל ב־10% חשיפה למט"ח, באמצעות קרנות שמתמחות באג"ח בעולם.

2. תיק בסיכון גבוה יותר: ללקוח הפחות שמרן נציע להיות חשוף גם לשוק המניות, בהתאם לפרופיל הסיכון האישי שלו, בשיעור שנע בין 10% ל־30%. את החלק האג"חי נחלק בצורה שונה מהלקוח השמרן כאשר נמליץ על לקיחת סיכון גבוה יותר, אך מדוד דיו. כ־30% מהחלק האג"חי של התיק נשקיע בקרנות A או בקרנות מודל פנימי, כ־20% בקרנות AA, כ־15% בקרנות תל בונד שקלי או ריבית משתנה, כ־15% בקרנות שקליות מנוהלות (רובן ממשלתיות) או במח"מ בינוני, כ־10% בקרנות אג"ח בינלאומיות וכ־10% בקרנות כספיות שקליות, כדי לאפשר ניצול הזדמנויות בהמשך.

את החלק המנייתי נפזר בין ישראל (60%) לחו"ל (40%). בישראל נתמקד בקרנות מניות ת"א־100 וקרנות מניות יתר לצד אחזקה גבוהה יותר של מניות בנקים דרך תעודות סל. בחו"ל אנחנו ממשיכים להמליץ באופן חזק על ארצות הברית ועל הקרנות המתמחות בה בשילוב של קרנות מניות כללי בחו"ל, בעלות גמישות בבחירת המדינות והענפים.

בשורה התחתונה

בתיק ההשקעות ל־2012 מומלץ גם למשקיעים הסולידיים שלא לבנות רק על האג"ח הממשלתיות, אלא לפזר את ההשקעות באפיק הקונצרני (שנסחר במרווח גבוה על הממשלתי) לצד השקעה במניות

צבי סטפק הוא יו"ר מיטב. רוני אפטר הוא מנהל קשרי יועצים בבית ההשקעות