אל תמהרו להספיד את השוק הקונצרני

הפסיכולוגיה, ולא שיקול דעת מקצועי, היא שמובילה את מחול השדים באג"ח הקונצרניות. ההיסטוריה הוכיחה שאסור לוותר עליהן

אווירה האופפת באחרונה את תחום המימון החוץ־בנקאי, ובמיוחד את שוק איגרות החוב הקונצרניות, מזכירה מחול שדים. מדי יום מועלית על המזבח פירמה בורסאית כזו או אחרת, שגייסה חוב בהנפקת אג"ח. עצם הפרסום לגבי קשיים אפשריים בשירות החוב חורץ את גורל האג"ח, ותשואתן מרקיעה שחקים עוד בטרם הועמדו במבחן מקורות המימון שיועברו לחברה על ידי בעליה.

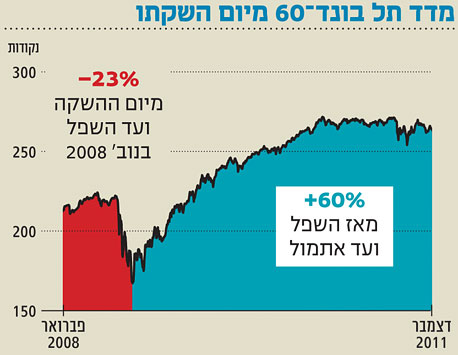

האווירה הנוכחית מזכירה היטב את שהתרחש בשוק ההון המקומי בסוף 2008 בעקבות קריסת בנק ההשקעות ליהמן ברדרס. גלי הפאניקה שהגיעו מהמערב סחפו את שוק האג"ח הקונצרניות בתל אביב למפולת שהתבטאה בירידות חדות ובסחירות אפסית, תוך שהתשואות לפדיון מטפסות ללא כל הצדקה. בתקופה האחרונה הסיפור חוזר על עצמו, אמנם בפחות דרמטיות אך תוך מאפיינים דומים.

מוסכם על כולם, כי אנו ניצבים בפתחה של שנה כלכלית לא קלה בעולם ובישראל. תחזיות המאקרו מעידות על כך. גם זמינות האשראי הבנקאי עשויה להצטמצם בגלל דרישות רגולטוריות וניהול סיכונים. אולם אי אפשר שלא להתרשם ולייחס את המשבר בשוק הקונצרני גם לקמפיין פופוליסטי שהחל במקביל למחאת רוטשילד בקיץ האחרון והתבטא, בין השאר, בדרישות (חלקן מוצדקות) לצמצום הריכוזיות העסקית ולהקטנת מידת השפעתם של בעלי שליטה לטובת בעלי מניות המיעוט. האווירה האנטי־עסקית גורמת נזק לחברות שמעוניינות לגוון את מקורות המימון שלהן. תשואות האג"ח המרכיבות את מדדי התל בונד השונים עולות ברציפות, והפער בינן לבין האג"ח הממשלתיות לאותו מח"מ מתקרב ל־4%.

המוסדיים, מנגד, חוטפים על הראש: מדוע רצתם לקנות ללא אנליזה? למה לא בדקתם לאיזו מטרה מיועדים כספי ההנפקה? מדוע לא דרשתם קובננטים מוצקים יותר? וכדומה.

כבר היו דברים מעולם

חשוב להזכיר למותחי הביקורת את המציאות ששררה בשוקי האג"ח המקומיים ב־2005–2007. הממשלה נהנתה אז מעודף תקבולי מסים ומרווחה תקציבית. העודפים שימשו אותה להקטנת החוב הממשלתי, והאוצר הנפיק הרבה פחות ממה שפדה. כך ראינו הצטמצמות של "סחורה" ממשלתית וירידה מתמשכת בתשואות לפדיון. מנגד ניצבו קרנות הפנסיה, הגמל וביטוח חיים, עם נזילות שופעת, שהמוצא לכספיהן היו האג"ח הקונצרניות המקומיות, שהפופולריות שלהן גאתה כאשר גופי הרגולציה לא ראו כל צורך להטיל מגבלות על איכות האג"ח הנרכשות. במקביל התבצע בשוק ההון מהלך רחב היקף של מכירת חברות הניהול של הכסף המוסדי והפרטי מהבנקים לבתי השקעות ולחברות הביטוח, בהתאם להמלצות ועדת בכר.

התחרות על כספי העמיתים גרמה לשורה של גופי ניהול שרצו לגדול, לרכוש שורה ארוכה של אג"ח זבל או כאלו שמדורגות נמוך אך מניבות תשואה גבוהה ששימשו את אנשי השיווק האגרסיביים שלהם לשכנע לקוחות פוטנציאליים להעביר את כספם לקרנות הרווחיות יותר.

משבר 2008 וקריסת האג"ח המסוכנות הביאו למינויה של ועדת חודק שניסחה כללי התנהגות מפורטים לגופים מוסדיים בבואם לרכוש אג"ח קונצרניות. עקרונית, חשוב לדעת כי אג"ח של פירמות עסקיות שייכות לקטגוריה של נכסי סיכון, להבדיל מהאג"ח שמנפיקה המדינה. עם זאת, אג"ח אלה הן אמצעי מימון מקובל וראויות לרכישה והחזקה, כל עוד הממונים עליהן ערים ומגבילים את רמת הסיכון. יש מקום להחזיק אג"ח מדירוג נמוך מקבוצת ה־A ואפילו לא מדורגות, ובלבד שמשקלן בתיק ייקבע מראש וכל אג"ח תיבדק לגבי יכולת החזרי הריביות והקרן.

יתרונות האג"ח הקונצרניות

אחד היתרונות של האג"ח הקונצרניות על פני הממשלתיות קשור במתכונת הפדיון שלהן: בעוד שאג"ח המדינה יוצאות לפדיון בתשלום ובמועד אחד, הקונצרניות נהנות מפיצול הפדיון לתשלומים על פני כמה שנים. הריבית גם היא ברוב המקרים משולמת אחת לחצי שנה. נקודה חשובה זו לא תמיד זוכה להתייחסות. לא אחת מופיעה כותרת, שלפיה פירמה מסוימת תיאלץ ללכת להסדר חוב משום שעליה להחזיר 500 מיליון שקל, הונה העצמי נמוך ותזרים המזומנים הנוכחי שלה לא מספק, רק שבעל הידיעה שכח לציין כי האג"ח צפויות להיפדות על פני חמש שנים.

הואיל ואמינותם של נכסי הנייר נגזרת מהאווירה הכללית במשק וגורלם הבורסאי נגזר מסנטימנט המשקיעים, שמושפע יותר מפסיכולוגיה ופחות משיקול דעת מקצועי, נדרשת אחריות רבה מכל פונקציונר, רגולטור, אנליסט או יועץ שמחווים דעה, שכן הציבור מושפע מדבריהם.

אחד מבכירי הרגולטורים התבטא באחרונה בפורום מקצועי, כי בשל העובדה שאג"ח קונצרניות רבות נסחרות בתשואה לפדיון הגבוהה מ־15%, הוא צופה קשיים בפדיון אג"ח אלה בשנה הקרובה וכדאי להיערך לקראת הסדרי חוב סיטוניים. הואיל ובמומנטום פסיכולוגי הציפיות מגשימות את עצמן, צובר כדור השלג תאוצה וההמשך ידוע.

תובנה נוספת נוגעת לפרמיית הסיכון, שמתבטאת בתשואה גבוהה יחסית לנכס חסר סיכון. לעתים מחליט המשקיע כי אג"ח מסוימת שנסחרת בתשואה של 15% מספקת אותו מול הסיכון הכרוך בהחזקתה. משקיע אחר יהיה מוכן לקנותה רק בתשואה של 20% ומשקיע נוסף לא מוכן לגעת בה בכל מחיר. כך צריך להתנהג. מדובר בקבלת החלטות בתנאי אי־ודאות ובשקלול הסתברויות.

ייבוש המימון החוץ־בנקאי

ולסיום, בסוף 2008, כתוצאה מכשל השוק, "התייבש" המימון החוץ־בנקאי לחלוטין. הממשלה יזמה הקמת קרנות מינוף שנהנו מכסף ותמיכה ממשלתיים והיו מיועדות להחיות את הספקת האשראי לפירמות. במבחן הזמן: מספר הסדרי החוב בפועל ב־2009–2010 היה זעום יחסית והסכומים גם הם לא היו גדולים. ברם, המשקיעים המבוהלים שמיהרו להשליך סחורה קונצרנית ללא הבחנה ספגו הפסדים כבדים.

כיום, המציאות דומה במידה רבה. המשק מצוי בצמיחה נמוכה יותר מאשר ב־2010–2011. הוא מושפע מהמתרחש בגוש היורו ובארה"ב והטווח הקצר לא נראה מעודד. אבל חשוב לזכור כי אחרי 2012 יבואו שנים נוספות. וכאמור לעיל, תשלומי הקרן באג"ח קונצרניות נפרסים על פני כמה שנים.

הכותב משמש כיועץ השקעות וכדירקטור בכמה חברות בורסאיות ואחרות