השורה התחתונה - לא על הממשלתיות לבדן

גם למשקיע שמרן מומלץ להיחשף באופן מוגבל למניות, ולא להסתמך רק על אג"ח ממשלתיות

החודש החולף הביא עמו כניסה מחודשת של כספים לקרנות אג"ח מדינה כללי ללא מניות. מה שמנחה את המשקיעים הוא החשש מהחרפת מצב השווקים שיביא, לפי הערכותיהם, לרווחי הון גבוהים יותר באג"ח הממשלתיות מאשר אלו שניתן יהיה להשיג בקרנות המק"מ והכספיות. עם זאת, במצב השוק כיום, "הנחת כל הביצים בסל אחד" כרוכה בנטילת סיכון.

לאחר כמה שנים של עליות באפיק הממשלתי, נראה כי גם למשקיע שמרן יותר יהיה נכון לתבל את ההשקעה בחשיפה למניות כדי להקטין את רמות הסיכון של התיק. תיק השקעות ללא מניות אף עשוי לסבול בפרקי זמן מסוימים מסטיית תקן גבוהה יותר מאשר תיק עם מניות.

בבסיס ההיגיון בשילוב הנכסים עומד הרצון להיחשף לשוק המניות, תוך שמירה על העוגן שמספקות האג"ח ממשלתיות, שבהן רמות הסיכון נמוכות יותר מאשר באג"ח הקונצרניות.

בנוסף, חלק לא מבוטל מקרנות אג"ח מדינה כללי מתבלות את הנכסים, ובצדק, גם באג"ח קונצרניות כדי להשיג תשואות עודפות על מדדי הייחוס וגם כדי להגדיל את פיזור התיק בחשיבה של השקעה לטווח ארוך.

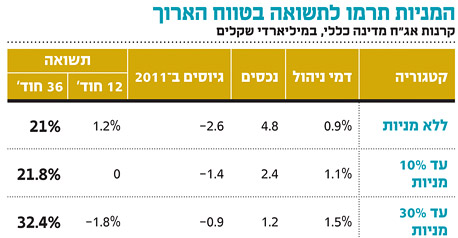

קרנות אג"ח מדינה כללי עם עד 10% חשיפה למניות רשמו ב־36 החודשים שהסתיימו בנובמבר 2011 עלייה בשיעור ממוצע של כ־22%, כאשר ב־12 החודשים האחרונים הן רשמו תשואה ממוצעת אפסית משום שנפגעו מהרכיב המנייתי. קרנות אג"ח מדינה כללי עם עד 30% חשיפה למניות רשמו ב־36 החודשים האחרונים עלייה נאה של כ־32%, כאשר ב־12 החודשים החולפים הן ירדו "רק" בכ־1.8% בממוצע.

בהשוואה לביצועי קרנות אג"ח כללי וחברות עם מניות, שלהן חשיפה גבוהה יותר לאג"ח קונצרניות, השיגו קרנות אג"ח מדינה תשואה עודפת.

גם בבחינת התנודתיות ניתן לראות כי בקרנות אג"ח מדינה כללי סטיות התקן נמוכות יותר מאשר בקרנות אג"ח חברות וכללי, בין אם קיימת או לא קיימת חשיפה למניות.

עם זאת, המשקיעים צריכים להפנים שסיכונים קיימים גם באג"ח הממשלתיות, בוודאי כאשר התשואות לפדיון שלהן הן מהנמוכות ביותר אי פעם, וקיים פוטנציאל לא מבוטל גם להפסדי הון בעתיד. מתי זה יקרה? כאשר העולם יתחיל להתאושש מהמשבר הקיים, נראה את תשואות אג"ח המדינות - שנהנו מנטיית המשקיעים "לברוח" לאג"ח של מדינות יציבות ואיכותיות ובהן ארצות הברית, גרמניה ואף ישראל - חוזרות לרמות נורמליות יותר, המוכרות לנו מהעבר.

תרחיש אחד יכול לפגוע באסטרטגיה של שילוב אג"ח ממשלתיות עם מניות והוא התלקחות ביטחונית שיכולה להביא עמה ירידות הן בשוק.

השורה התחתונה: תיק הכולל רק אג"ח ממשלתי אינו סולידי כפי שהוא נתפס. ההמלצה היא שלטווח ארוך כדאי לתבל את התיק במניות ובאג"ח קונצרני.

צבי סטפק הוא יו"ר מיטב. רוני אפטר הוא מנהל קשרי יועצים בבית ההשקעות