השורה התחתונה - לקראת 2012: 30%–50% מהתיק המנייתי צריכים להיות מושקעים בחו"ל

השונות הגדולה בין הביצועים של השווקים הגלובליים מחייבת פיזור גיאוגרפי רחב, עם דגש על מניות בארה"ב, שימשיכו להציג תשואת יתר גם ב־2012

שנת 2011 לא היתה, בלשון המעטה, שנת המניות עבור המשקיעים ברחבי העולם. אם בשנים 2009–2010 הבורסות נסקו מעלה, הרי שב־2011 רבות מהן סיימו בטריטוריה שלילית. הבורסות בארצות הברית רשמו מתחילת 2011 מגמה מעורבת: מדד הדאו ג'ונס 30 עלה ב־5.3% ואילו מדד ה־S&P 500 רשם ירידה קלה של כ־1.4%, וגם זאת תוך תנודתיות גבוהה ששיבשה, מן הסתם, את האק"ג של חלק מהמשקיעים.

שוקי המניות של אירופה, לעומת זאת, סבלו מירידות שערים חדות: הדאקס הגרמני, והקאק הצרפתי ירדו ב־17%, והמדדים של איטליה וספרד ירדו בכ־24% וכ־18% בהתאמה. גם השווקים המתעוררים סבלו מירידות: השוק בברזיל ירד ב־19%, השוק בהודו ירד ב־31%, רוסיה ירדה ב־22% וסין ב־21%.

הפערים בביצועים בין השווקים המפותחים לבין המתעוררים הוא אף גדול יותר ממה שעולה מנתונים אלה, שכן הדולר ואפילו היורו התחזקו באופן ממשי מול מטבעות כמו הריאל הברזילאי (9%) או הרופי ההודי (17.5%).

וכך, מנקודת ראותו של המשקיע הישראלי, משמעות ההשקעה בכל אחד מהשווקים האלה היתה דרמטית, שכן מי שהשקיע, למשל, במדד S&P 500 הרוויח במונחים שקליים (כולל פיחות השקל מול הדולר) 5.4%, בעוד שמי שהשקיע, להבדיל, בבורסה של הודו הפסיד כ־12%, ומי שהשקיע ישירות בשקל בישראל איבד כ־20% (ת"א־100).

שונות זו מתבטאת היטב בתעשיית קרנות הנאמנות המשקיעה במניות בחו"ל. בעוד שהקרנות המתמחות בהשקעה במניות בארה"ב השיגו מאז תחילת השנה תשואה ממוצעת שלילית של כ־0.4% לעומת ירידה של כ־1.4% במדד היחס (S&P 500), ואלו המתמחות באירופה רשמו ירידה של כ־11.4% לעומת ירידה של כ־16.7% במדד EURO STOXX 50, הרי שקרנות המשקיעות בשווקים המתעוררים ובסין השיגו תשואה משוקללת שלילית מאוד של 20.7% לעומת ירידה דומה של כ־21.2% במדד היחס Msci Emerging Markets. צריך לזכור, שההשוואה אינה מדויקת, שכן יש להתחשב בשינויים בשערי המטבע.

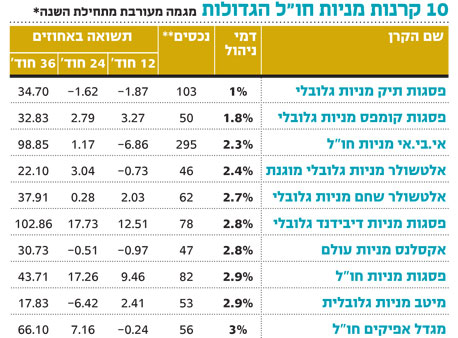

לצד הקרנות המתמחות במדינה ביבשת מסוימות, ישנה קבוצה גדולה של קרנות שמתחייבות להשקיע במניות בעולם, מבלי להתחייב למדינה, אזור או יבשת. קרנות אלה משקיעות באופן גלובלי ומבצעות עבור המשקיע את הקצאת הנכסים על פי שיקולי מנהלי הקרן, במידה רבה או קטנה יותר של הצלחה.

המדד של קרנות מניות כללי בחו"ל ירד מאז ראשית השנה בכ־9.1%, פחות ממדד המניות העולמי MSCI ALL WORLD, שירד בכ־10.4%. ההשוואה היא מעט בעייתית, שכן גם כאן ישנו ההקשר המטבעי - פיחות או ייסוף של מטבעות שונים.

לנוכח השונות הרבה בביצועי המדדים השונים, ובכלל זה ביצועי החסר של שוק המניות הישראלי מול חלק מן השווקים המפותחים, ברור כי כל משקיע צריך להתגבר על הנטייה הטבעית להשקיע בשוק המניות המקומי ולדאוג לכך שחלק מהתיק המנייתי שלו יהיה חשוף לחו"ל.

בהקצאה בין ישראל לבין חו"ל יש להתחשב בשורה של פרמטרים שהחשוב שבהם הוא רמת המחירים בכל אחד מהשווקים אל מול הסיכונים הפוטנציאליים, שהם בחלקם גלובליים־משותפים ובחלקם ספציפיים ונפרדים.

הרכיב המנייתי הראוי בחו"ל צריך היום לנוע בין 30% ל־50% מתוך החלק המנייתי של התיק, תוך מתן עדיפות ברורה לשוקי המניות בארה"ב. את החשיפה לחו"ל ניתן להשיג דרך השקעה בקרנות נאמנות ייעודיות לארה"ב, לאירופה וכדומה, או דרך קרנות נאמנות גלובליות, או דרך תעודות סל חו"ליות.

השורה התחתונה: השונות בביצועי השווקים בעולם מדגישה את חשיבות הפיזור הגיאורפי. מומלץ להשקיע 50%-30% מהתיק המנייתי בחו"ל עם דגש על ארה"ב.

צבי סטפק הוא יו"ר מיטב בית השקעות ורוני אפטר הוא מנהל קשרי יועצים במיטב בקבוצת מיטב