כך יראה שוק האג"ח בישראל שהבנק האירופי יתחיל להדפיס יורו

החלטה על הרחבה כמותית באירופה תייצר ראלי בשוקי המניות והאג"ח, אך עד שתתקבל עוד עלולות להירשם ירידות שערים נוספות

ביום רביעי שעבר שלחו שישה בנקים מרכזיים עיקריים בעולם מסר חד־משמעי שהם יעשו ככל שביכולתם למנוע מפולת כלכלית נוספת. ההכרזה על מהלך מתואם להזרמת דולרים בריבית נמוכה לבנקים בעולם שלחה את המשקיעים למסיבת סוף שבוע חובקת עולם.

המניות נסקו, המוכרים באיגרות החוב הקונצרניות נעלמו ותשואות האג"ח של איטליה, ספרד וצרפת ירדו בעוצמה שלא נראתה זמן רב (האג"ח לעשר שנים בספרד שהונפקו לפני שבועיים בתשואה של 7% עברו להיסחר ב־5.7%, ובאיטליה אג"ח במח"מ זהה שנסחרו בתשואה של 7.5%, עברו להיסחר ב־6.7%. במקביל, האג"ח הארוכות של ממשלת ארה"ב וגרמניה נותרו בתשואות שפל של 2.04% ושל 2.13%, בהתאמה).

בסרט הזה כבר היינו

האם הגענו לפתרון בעיית החוב הריבוני באירופה? כנראה שלא. ההודעה האחרונה מזכירה לנו הודעה קודמת שפורסמה בספטמבר השנה. גם אז יצאה הודעה מפתיעה שעיקרה: חמישה בנקים מרכזיים מובילים בעולם הודיעו כי יעמידו שלוש הלוואות דולריות נפרדות לבנקים בגוש היורו לתקופות של שלושה חודשים. הבנק המרכזי של אירופה (ECB) הודיע כי המהלך מתבצע במתואם עם הבנק המרכזי של ארה"ב, הבנק המרכזי בבריטניה, הבנק המרכזי של יפן והבנק המרכזי של שוויץ, וכי התוכנית הדולרית תתנהל בנוסף להלוואות הדולריות השבועיות הקיימות. בתגובה עלו אז מדדי המניות באירופה ביותר מ־3% ומדדי ארה"ב הוסיפו כ־2%. התשואות של האג"ח היוונית הממשלתית לעשר שנים ירדו מ־25% ל־21%, רווח יומי של כ־12%. במילים אחרות, קשה להתעלם מהתחושה שבדומה לתוכניות החילוץ הממוחזרות של אירופה, גם בסרט הזה כבר היינו.

התוכנית הנוכחית אמנם אגרסיבית יותר וכוללת רכיב של הורדת ריבית, ולכן היא בהחלט יכולה למנוע בריחת כספים מהבנקים האירופיים המצויים במצוקת נזילות דולרית, אך אין בה די כדי לחלץ את אירופה מהמשבר. הורדת הריבית לבנקים אינה צפויה להקטין את נטל החובות, להוריד את אחוז המובטלים או לייצר צמיחה הגבוהה מהריביות שנאלצות לשלם מדינות רבות מדי באירופה.

לקראת סוף השבוע אמורה להתקיים ועידה אירופית נוספת שבמהלכה ינסו הגרמנים ללחוץ להקמת מנגנון לאיחוד פיסקאלי הכולל הטלת עונשים על מדינות שלא יעמדו ביעדי הגירעונות. קיים סיכוי שבתמורה לשיתוף פעולה של מדינות האיחוד גרמניה תסכים לאפשר ל־ECB להתחיל לרכוש אג"ח של מדינות בעייתיות. כישלון הוועידה עלול להצית מהלך של ירידות חדות בשוק המניות, עליית תשואות מסוכנת באיטליה וספרד והורדת דירוג מיידית לצרפת. אם אכן יתממש התרחיש השלילי, סביר כי האירופים ירגישו היטב את הבעירה המכלה את הכלכלה ודעת הקהל תאפשר לגרמניה להסיר את ההתנגדות להדפסת כסף ורכישת אג"ח על ידי ה־ECB.

הרחבה כמותית אירופית תהווה יריית פתיחה לראלי של ממש בשווקים. גם הפסימיים שבינינו, ויש לא מעט כאלו בתקופה האחרונה, ישמחו לקבל כסף חינם. ההצטרפות של אירופה להדפסות הכסף שבוצעו בארה"ב צפויה לגרום להצפת העולם ביורו ולירידת ערכו בדומה לכל נכס המצוי בעודף היצע. תחשבו מה היה קורה למחירי הדירות בתל אביב אם המדינה יכלה להדפיס קרקעות. המשמעות של הדפסת יורו תהיה דומה למה שראינו במהלך תוכניות ההרחבה הכמותית בארה"ב.

הזדמנות קנייה

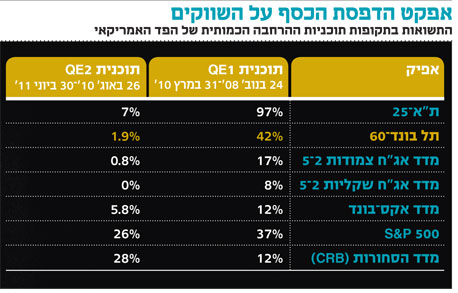

כשמסתכלים על ביצועי השווקים במהלך שתי תוכניות ההרחבה הכמותית בארה"ב (ראו מסגרת), ניכר כי משקיעים אוהבים הדפסת כסף. מדדי המניות מגיבים בעליות חדות וכך גם הסחורות והאג"ח הקונצרניות. באפיק הממשלתי, לעומת זאת, המשקיעים אינם אדישים ללחצים האינפלציוניים הנלווים להדפסה ומעדיפים את האג"ח צמודות המדד. עוצמת העלייה הצפויה לאחר הדפסת הכסף באירופה קשורה לנקודת המוצא של השווקים. ככל שהירידות יהיו חדות יותר טרום ההכרזה, כך התיקון בעליות יהיה חד יותר.

אז מה המשמעות עבור המשקיע? בעוד שמשקיעי המניות יכולים להחליט שהם מוכנים להקריב את יום העליות הראשון שלאחר הכרזת התוכנית ובכך להקטין את הסיכון, משקיעי האג"ח הקונצרניות נמצאים במציאות שונה לגמרי. אג"ח קונצרניות רבות מתומחרות בתשואות דו־ספרתיות או קרוב לכך ומהוות הזדמנות קנייה במקרה של הדפסת כסף באירופה. משקיעים שימתינו להכרזה בפועל עלולים לגלות שהמוכרים באפיק נעלמו ולא יוכלו להשיג סחורה בכמות מספקת ובמחירים סבירים.

על כן, כבר בתקופה הקרובה יש לנצל ימים של ירידות כדי לאסוף אג"ח קונצרניות שנבחנו ונמצאו אטרקטיביות להשקעה. מבין החברות הגדולות, סביר שהאג"ח של חברות האחזקה הממונפות יניבו את העליות החדות ביותר.

אג"ח איכותי בדירוג גבוה כמו אלה של בנקים, חברות מזון, חברות אנרגיה וחלק מחברות התקשורת יהוו עוגן למשקיעים שיחפשו הגנה אינפלציונית בתשואה עודפת. אג"ח רבות הנסחרות מחוץ למדדי התל בונד מגלמות פוטנציאל לרווחים משמעותיים, אך הן סובלות מסחירות נמוכה באופן כללי ובטח בימים שהאופטימיות מציפה את השווקים. באפיק הממשלתי הארוכות ייפגעו וציפיות האינפלציה יתרחבו. למעשה, הצמודות הממשלתיות נחותות מאג"ח קונצרניות של חברות איכותיות המדורגות גבוה. במקרה שאכן ה־ECB יתחיל להדפיס יורו, האפיק הקונצרני יניב ביצועי יתר משמעותיים. לעומת זאת, במקרה שלא ידפיס ונראה דעיכה בשווקים והתאמתם להאטה ממושכת בצמיחה, אזי צפויים ביצועי חסר באפיק הממשלתי הצמוד. הקונצרנים הצמודים הנסחרים בתשואה גלומה הגבוהה מזו המגולמת באג"ח הממשלתיות יספקו במקרה זה עודף תשואה שתפצה על כך. באג"ח מדינה בעולם יכולים המשקיעים המתוחכמים לפתוח שורט נגד האג"ח הגרמניות לעשר שנים. תשואה לפדיון של 2.1% נמוכה מאוד וצפויה לעלות כמעט בכל תרחיש אפשרי.

ירידה ברמת החיים

לסיכום, אנו מעריכים שמועד הדפסת הכסף באירופה מתקרב, אך סביר שההחלטה תתקבל לאחר ירידות חזקות נוספות בשווקים. נדגיש שתוכנית הרחבה כמותית אינה פתרון אמיתי לתחלואי הכלכלה האירופית, וגם היא אינה צפויה לפתור את הבעיות המבניות, החובות התופחים והיעדר הצמיחה. הבעיות של הכלכלה האירופית אינן צפויות להיפתר על ידי קרנות חילוץ ותוכניות קסם אלא באמצעות שינויים מבניים וירידה ממושכת ברמת החיים. עם זאת, ההרחבה צפויה ליצור חלון של אופטימיות שיתבטא בראלי במניות, באג"ח קונצרניות ובסחורות תוך כדי היחלשות של היורו ועליית תשואות באג"ח הארוכות של מדינות כמו ארה"ב וגרמניה הנחשבות לחוף מבטחים.

להערכתנו, לאור המציאות בשווקים, תיק האג"ח המומלץ לתקופה הקרובה צריך להיות בנוי בחלוקה של 60% לאפיק השקלי ו־40% לצמוד במבנה הבא: 45% באג"ח ממשלתיות שקליות (מח"מ 5–2 שנים); 15% בממשלתיות שקליות בריבית משתנה; 20% בממשלתיות צמודות (מח"מ בינוני); 15% בקונצרניות צמודות (בדירוג גבוה) ו־5% בקונצרניות צמודות מחוץ לתל בונד.

השורה התחתונה: החלטה על הרחבה כמותית תיצור אופטימיות שתתבטא בראלי במניות, באג"ח קונצרניות ובסחורות. בשוק האג"ח המקומי, רווחי ההון הגבוהים יירשמו בעיקר באפיק הקונצרני.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל ההשקעות בבית ההשקעות