המשבר באירופה מחלחל לסקטור הפרטי: ה־CDS בשוק הקונצרני חזרו לרמת 2008

עלויות המימון הגדלות ומיתון אפשרי באירופה מגבירים את חששות המשקיעים שמתפשטים גם לחברות הליבה האירופאיות

מחנק האשראי הפוקד את אירופה בעקבות משבר החובות עשוי להיות הרסני אם יגלוש גם לסקטור הפרטי. בעוד שהכותרות עוסקות בעיקר בחשש ליציבות המערכת הפיננסית בעקבות החשיפה לחובות ממשלתיים, מספיק להעיף מבט ולהבין כי החשיפה הגדולה באמת של המערכת הבנקאית, הן האירופית והן האמריקאית, הנה לסקטור הפרטי (יותר מ־90% מהחשיפה). בעוד שקובעי המדיניות באירופה מתנצחים בנוגע לפעולות שיש לנקוט כדי לעצור התפשטות המשבר, מתחת לרגליהן של הפירמות הפרטיות באירופה נפער בור שיהיה קשה לכסות לאחר מכן.

קשה להעריך מה סדר גודל החובות שהחברות ייאלצו למחזר או לפרוע בשנים הקרובות. הערכה שניתנה לא מזמן על ידי סוכנות הדירוג הבינלאומית S&P מדברת על 8 טריליון דולר בארבע השנים הקרובות, כאשר קרוב למחצית מסכום זה שייכת לחברות אירופיות. בתרחיש של האטה כלכלית, כאשר אירופה גולשת למיתון ומשבר פיננסי נוסף מרחף מעל ראשו של הכפר הגלובלי, הצורך במיחזור החובות עשוי להוות "קיר ריסוק" עבור חלק גדול מהחברות.

לא הסיפור של 2008

המשבר הכלכלי שפקד את העולם בספטמבר 2008 ולדעת רבים עדיין נמשך, הצליח באופן חסר היגיון דווקא להיטיב עם לא מעט מחברות מחוץ לסקטור הפיננסים. חלק גדול מהן הצליחו לקבל תמיכה ממשלתית ולשנות את פניהן וחלקן נהנו מהטבות במסים והקלות שונות. המשבר העלה את רמת אי־הוודאות באופן משמעותי והכריח את כל החברות לקצץ, לחסוך ולהתייעל - כאשר כל המהלכים מתקבלים בהבנה מלאה לנוכח המצב. הרווחיות עלתה והמזומנים הצטברו. בנוסף, הורידו הבנקים המרכזיים את הריביות לרמות אפסיות והציפו את השווקים בנזילות. הפירמות הגדולות חיזקו את המאזנים שלהן על ידי מיחזור חובות והארכת מח"מ החוב בזמן שהמשקיעים "הרעבים לסיכון" כתוצאה מחוסר אלטרנטיבה, מייצרים צונאמי של ביקושים.

אולם הפעם תהליך כזה עשוי להיות מסובך יותר, במיוחד באירופה: כתוצאה מלקחי המשבר הקודם נדרשת כיום המערכת הבנקאית לצמצם את חשיפות האשראי שלה. דרישות הלימות ההון הופכות לנוקשות יותר, והחשש ממחנק נזילות או חלילה קריסה בסקטור הפיננסים יקשה על הפירמות לממן את פעילותן. אלו מצדן יוכלו לפנות לשוק ההון, אבל הן יגלו שגם הוא לא מסביר להן פנים. שוק האשראי החוץ־בנקאי קפוא, במיוחד עבור חברות בסיכון גבוה - High Yield.

עליית התשואות לפדיון בשוק האג"ח הממשלתיות באירופה גוררת למעלה את הוצאות המימון של הפירמות. הריבית שהפירמות נאלצות לשלם מושפעת מהעלייה בתשואה שנדרשת המדינה לשלם בנוסף לעלייה בפרמיית הסיכון הנדרשת מעבר לתשואה של המדינה - "פתיחת מרווחים". מלבד משבר החובות הממשלתיים המייקר את עלויות המימון, אירופה צפויה לגלוש למיתון שיכווץ את רווחי החברות ויקשה עליהן לשרת את החוב שלהן. תרחיש זה אינו נעלם מעיני המשקיעים שבעקבות כך לא ימהרו להלוות לפירמות, דבר שרק יחמיר את מחנק האשראי עבורן.

חברות ללא דירוג או בדירוגים נמוכים יותר באירופה (High Yield) וחברות במדינות הפריפריה או במדינות מזרח אירופה מצויות בעמדה הגרועה ביותר כמובן. עם זאת, בשבועיים האחרונים ניתן לראות כי המשבר מתפשט גם לחברות הליבה הגדולות והיציבות יותר של אירופה. עלויות המימון של חברות תקשורת בצרפת לעשר שנים עלו ביותר מ־1% במהלך השבועיים האחרונים, חברות יציבות יותר נאלצו לשלם קצת פחות. התייקרות של עלויות המימון הושפעה מעליית התשואות של האג"ח הממשלתיות, אך לא פחות מכך מחששותיהם של המשקיעים שמדירים רגליהם מהשקעות בחברות וקרנות השקעה שעיקר פעילותן באירופה.

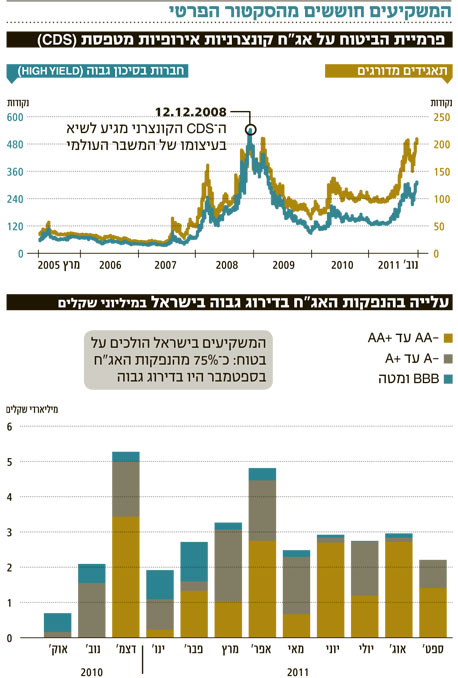

את העלייה בחששות המשקיעים ניתן לראות בצורה הטובה ביותר דרך שוק ה־CDS (ביטוח מפני חדלות פירעון), אינדקס העוקב אחר עלות הגידור מפני חדלות פירעון של חברות מרכזיות באירופה עלה לרמות שנראו לאחרונה במשבר של 2008. דווקא בחברות הקטנות יותר, בעלות רמות סיכון גבוהות, טרם חזרה רמת הסיכון לזו שנראתה במהלך המשבר של 2008.

חברות וקרנות אמריקאיות המתמחות בטיפול בחוב מוצאות עצמן לראשונה מתעניינות באירופה. חלקן בניסיון לצאת מהבוץ העמוק שנכנסו אליו בעקבות הלוואות עודפות לחברות אירופיות, ואחרות מנסות לייצר לעצמן יתרון ולרכוש את חובותיהן של החברות בזול ואולי אף להמירם למניות ולנסות להשתלט על אותן חברות. אירופה מצדה נמצאת בדילמה: מצד אחד, היא זקוקה לכניסתו של כסף חדש למערכת. מצד שני, חלק מחברות אלו מחפשות רווח מהיר ופעילותן לא בהכרח תיטיב עם הכלכלה בטווח ארוך יותר.

המשבר יגיע אל כולם

אם חשבתם עד כה להתגונן על ידי ריחוק מחברות אירופיות, תחשבו שוב - משבר פיננסי באירופה ידביק במהירות את ארצות הברית וגם את אסיה, מחנק האשראי יהפוך במהרה לגלובלי. שוק ההנפקות האמריקאי קפוא, כאשר בחודש אוקטובר הצליחו חברות אמריקאיות לגייס 56 מיליארד דולר לעומת 96.2 מיליארד דולר אשתקד. גם השוק הישראלי סובל מאותו קיפאון, כאשר מחודש יוני זכו 75% מהחברות שמגייסות בשוק המקומי בדירוג גבוה של +AA עד -AA. החברות ה"חלשות" יותר יצליחו לשרוד את החודשים הקרובים, אבל יתחילו להסתבך לקראת סוף הרבעון הראשון של 2012 אם השוק יישאר קפוא.

למרות התחזיות הפסימיות יש לזכור כי הפירמות כנראה הבחינו בעתיד הלא מזהיר שעומד בפתח והצטיידו במזומנים. חברות באירופה אמנם לא אוגרות מזומנים כמו מקבילותיהן בארה"ב, אך בכל זאת הגדילו את מצבת המזומנים שלהן ביותר מ־17% לעומת אשתקד.

אי אפשר להתעלם מההשפעה של משבר החובות באירופה על החברות. המשקיעים בוחנים כיום ברצינות את המדינה שבה פועלת הפירמה וההתמודדות עם החוב הממשלתי. עם זאת, חברות הליבה באירופה עדיין מצליחות לגייס בתשואות נמוכות יחסית ואף נמוכות בהשוואה לתשואות של אג"ח של המדינה שבה הן פועלות כאשר המשקיעים מתבצרים בהשקעות בטוחות יותר.

מצב זה בדומה למשבר ב־2008 יוצר מחדש יתרון גדול עבור הפירמות החזקות יותר שממשיכות ליהנות מאשראי זמין בעוד שאחרות קורסות על ידי מחסור במזומנים. די להסתכל על מצבת המיזוגים והרכישות שנעשו בעולם בשנתיים שלאחר המשבר ולהבין כי "הגדולים" נעשו "גדולים" יותר, אבל את ההשלכות של הסיפור הזה נשאיר לטור אחר.

השורה התחתונה

עליית תשואות האג"ח הממשלתיות באירופה מביאה להתייקרות הגיוסים עבור הסקטור הפרטי, שעשוי בנוסף להיפגע גם ממיתון אפשרי. חששות המשקיעים מתפשטים מהאג"ח המסוכנות אל אג"ח החברות המרכזיות באירופה

הכותב הוא מנהל מחלקת מאקרו ואסטרטגיה באקסלנס נשואה