השורה התחתונה - אג"ח הים התיכון: יוון ערערה את שוק ה־CDS, איטליה תשלם

דרישת האיחוד שמחזיקי אג"ח יוון יוותרו על מחצית מהחוב, נועדה למנוע חדלות פירעון של המדינה שתחייב הפעלת חוזי CDS. עם זאת, המהלך הוריד את האמון במכשיר הביטוחי, והביא לדרישת תשואות גבוהות יותר באג"ח, בעיקר של ממשלת איטליה. וישראל? הכל יציב, בינתיים

אחד הפרטים המשמעותיים ביותר בתוכנית טריליון היורו האירופית הוא הדרישה מהמשקיעים לוותר באופן "וולונטרי" על 50% מהחוב של ממשלת יוון. לכאורה, פשרה שמקובלת על כל הצדדים צריכה להתקבל בברכה.

אולם מאחורי ההתנדבות לוויתור על 50% מהחוב מסתתר פוטנציאל הרסני. משקיעים רבים, ובהם קרנות השקעה ענקיות, נוהגים ליצור חשיפה לאיגרות חוב ולגדר את עצמם נגד פשיטת רגל באמצעות רכישת CDS (ראו הסבר במסגרת) ממוסדות פיננסיים חזקים. כך מספק מכשיר ה־CDS לשוקי האג"ח נזילות תוך כדי הקטנת עלויות הגיוס.

אחת ההתלבטויות הגדולות בנוגע ליוון קשורה לשוק ה־CDS. אם התספורת היוונית תוכרז כאירוע CDS, אזי מוסדות פיננסיים גדולים עלולים למצוא את עצמם בהתחייבויות הגדולות בהרבה מזו של ממשלת יוון עצמה. זאת, מכיוון שישנם משקיעים שרכשו הגנה על האג"ח היווניות מבלי להחזיק בפועל באג"ח אלה. כלומר, ישנם משקיעים שפשוט הימרו שיוון תגיע לחדלות פירעון.

מסיבה זו, החליטו באיחוד האירופי לעשות הכל כדי להימנע מהכרזה על אירוע CDS. התוצאה המסתמנת היא תספורת וולונטרית, שמצד אחד תקצץ למשקיעים 50% מהחוב ומצד שני לא תגרור אירוע CDS. המשקיעים מסכימים להתנדב כי הם מבינים שללא ההתנדבות, יוון תישאר לבד והם עלולים לספוג הפסדים כבדים מ־50%.

לדעתנו, ניתן להבין משקיעים שרכשו CDS ומרגישים מרומים. משקיעים אלה מאבדים אמון במכשיר החשוב הזה.

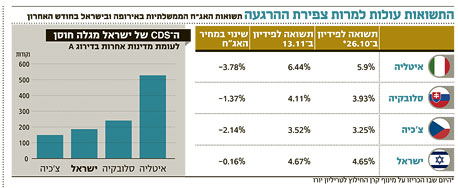

בשבוע שעבר פורסם כי למרות עליית התשואות באיטליה, המשקיעים לא הגדילו את כמות ביטוחי ה־CDS. אנו סבורים כי אין זה מקרי. המשקיעים מצאו חלופה לביטוח - הם פשוט מוכנים לשלם פחות עבור האג"ח של איטליה. לא במקרה התשואות על האג"ח האיטלקיות קפצו מדרגה לאחר ההכרזה החגיגית על תוכנית הטריליון האירופית. שאלו את עצמכם - האם תסכימו לשלם מחיר זהה על רכב עם ביטוח לעומת אותו הרכב רק בלי ביטוח?

כפי שניתן לראות בגרף, התשואות על אג"ח ל־10 שנים עלו השבוע לא רק באיטליה. גם מדינות נוספות בדירוג הדומה לזה של ישראל סבלו מעליית תשואות. במילים פשוטות, המשקיעים מוכנים לשלם פחות עבור מוצר שקשה לרכוש עבורו ביטוח אמין. ואכן, לפי ה"ניו יורק טיימס", נפח המסחר בחוזי CDS על אג"ח איטלקיות ירד מ־22.1 מיליארד דולר בספטמבר ל־20.8 מיליארד דולר ב־4 בנובמבר, ירידה של 1.3 מיליארד דולר.

ההזדמנויות של ישראל

בשבוע האחרון ראינו עליית תשואות בשוק המקומי. האג"ח הממשלתיות הארוכות ירדו בין 0.5% באג"ח השקליות עד 1% בצמודות. בכך הגיבו משקיעי האג"ח לפרסום הדו"ח על הגרעין האיראני ולעליית הסיכוי להסתבכות ממשית באירופה. אבל בעוד שמדינות אירופה, ובראשן איטליה, נאלצו להתמודד השבוע עם התנהלות אגרסיבית יותר של משקיעי האג"ח, בישראל המצב חזק כמעט בכל פרמטר, ונראה שמדובר במימוש רווחים בלבד.

יחס החוב־תוצר בישראל הוא 75% בלבד - פחות מבגרמניה, צרפת וארה"ב. כל החוב של ישראל מסתכם בכ־608 מיליארד שקל, שמתוכם רק 106 מיליארד שקל מופנים לזרים. אם ננטרל את ההנפקות המיועדות לארגון הבונדס והנפקות הממשלה בערבות ממשלת ארה"ב, נגלה שהחוב המוחזק בידי זרים מסתכם בכ־34 מיליארד שקל בלבד. כלומר, מדובר בשוק מקומי מובהק.

יציבה ובולטת לחיוב

נוסף על כך, שיעורי החיסכון בישראל גבוהים בכל קנה מידה ועומדים על כ־15%. כלומר, הציבור הישראלי נוטה להקצות חלק משמעותי מהכנסותיו לחיסכון. אם נוסיף לנתונים החזקים צמיחה של יותר מ־3%, יתרות מט"ח ענקיות של 77 מיליארד דולר וריבית נמוכה, נקבל סביבה נוחה למשקיעי האג"ח הממשלתיות. השוואת ה־CDS, למי שעדיין מאמין בהם, של ישראל למדינות אחרות בדירוג של A מעלה כי למרות האיומים הביטחוניים, המשקיעים עדיין רואים בישראל מקום בטוח יחסית להשקעה.

שוק החוב הישראלי חשוף בעיקר לאיבוד האמון מבפנים, כדוגמת המשבר של 2002. אז איבדו המשקיעים את האמון בהתנהלות הממשלה. התוצאה היתה הוצאה בהולה של כספי חיסכון לחו"ל על חשבון השקעה באג"ח הישראליות שסבלו מעליית תשואות מפחידה. השקליות הארוכות הגיעו לתשואה של 12% והשקל־דולר נסחרו סביב 5 שקלים.

ישראל היום נראית יציבה ובולטת לחיוב לעומת מדינות רבות ב־OECD. הממשלה אינה יכולה להרשות לעצמה להיות אדישה לנעשה בעולם והיא חייבת לשמור על אמינותה. צעד חשוב בכיוון זה יהיה התאמת התקציב להכנסות שינבעו מקצב הצמיחה הממותן הצפוי בשנה הבאה. שמירה על אמינות פיסקלית תאפשר לישראל גישה נוחה למקורות מימון תוך כדי המשך ירידת תשואות באיגרות החוב הממשלתיות.

השורה התחתונה: ממשלת ישראל חייבת לשמור על אמינותה הפיסקלית. צעד חשוב בכיוון זה יהיה התאמת התקציב להכנסות שינבעו מקצב הצמיחה המתון הצפוי בשנה הבאה

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל ההשקעות