תוכנית אירופית תתמוך באפיק הקונצרני

תוכנית החילוץ האירופית שמתגבשת בימים אלו לא תספק פתרון לכל התחלואים, אך צפויה להסיר את החששות מפני קריסה מיידית של היבשת ולהחזיר את האמון ביכולת החברות לשרת את חובן. במקביל, הערכות כי הריבית תישאר נמוכה תומכות באפיק הממשלתי

בימים הקרובים צפויים מנהיגי האיחוד האירופי להכריז על תוכנית חילוץ, אולם כבר כעת ניתן לומר כי כל מסר שיוכל להסיר את החשש מפני קריסה של אחת המדינות באיחוד יחזיר את האמון שהחברות המקומיות יוכלו לשרת את החוב גם כשהצמיחה תואט.

חבילת החירום שעליה מדברים היום ראשי האיחוד בבריסל היא צעד שאפתני, שנותן מענה לכל אלו שהעבירו ביקורת על ההססנות של המנהיגים וחוסר אחדותם בטיפול במשבר. הבעיה היחידה היא שמדובר בכותרות שנלקחו מחודש מאי אשתקד, כדוגמת "האיחוד האירופי הקים חומה של טריליון דולר להגנה על היורו", "הבנק הפדרלי פתח מחדש קווי החלפת כסף עם אירופה", "בורסות אסיה והיורו עולים בתגובה להצהרות המרגיעות", "החוזים בוול סטריט מצביעים על זינוק של 2.5%–2.9% כבר במסחר הפתיחה".

כן, בסרט הזה כבר היינו. המשקיעים בעולם שוב יצאו לחופש לאחר ראלי מרשים במניות, בסחורות ובאיגרות החוב הקונצרניות בדירוגים הנמוכים. העליות החדות נובעות מהציפייה לפסגה בבריסל שתאפשר גיבוש פתרון לתחלואי הכלכלה האירופית. כבר יותר משנה שמנהיגי אירופה מנסים להרגיע את השווקים באמצעות גיבוש תוכניות יותר ויותר ראוותניות. היום כבר ברור ש־440 מיליון יורו שנשארו בקרן האירופית ליציבות פיננסית, שהוקמה במאי 2010, אינם מספיקים כדי להוציא מכלל סכנה את יוון, אירלנד, איטליה, פורטוגל וספרד. החוב הכולל של מדינות ה־PIIGS מסתכם בכ־2.7 טריליון יורו, והבנקים האירופיים אינם מסוגלים לעמוד בפשיטות רגל ללא סיוע חיצוני משמעותי.

לפי הפרסומים בתקשורת, הפתרון שעומד בשלב זה על הפרק הוא שילוב של הגדלת קרן הסיוע ב־940 מיליארד יורו נוספים במקביל לדרישה מהבנקים האירופיים להגדיל את הונם. להערכתנו, לא הגדלת הקרן ולא דרישה להגדלת ההון של הבנקים (אם אכן ימומשו במסגרת תוכנית חילוץ לכלכלה האירופית) ישנו את המצב באופן מהותי מפני שקרן החילוץ מורכבת, בין השאר, ממדינות הנמצאות בעצמן בקשיים. כך, למשל, איטליה ערבה לכ־18% מהחוב הכולל של הקרן בעוד שהיא סובלת בעצמה מחובות אדירים, צמיחה נמוכה וממשלה בעייתית. תשואות האג"ח הממשלתיות רומזות שאיטליה תזדקק בעצמה לסיוע מאותה הקרן, שלה היא אמורה לתרום נתח משמעותי.

בעיה נוספת היא ערבויות גדולות מדי של מדינות קטנות ועניות יחסית. כך, למשל, במונחי תוצר התורמת הגדולה ביותר היא אסטוניה שערבה לכ־14% מסך ההכנסה השנתית שלה ואחריה נמצאת סלובקיה עם 11% מסך התוצר. אם המצב יחמיר ויהיה צורך במימוש הערבויות, נראה כי במבנה הנוכחי יהיה קשה לצפות ממדינות אלו לעמוד בערבויות שנתנו.

נראה שהמטרה של האירופים היא להציג תוכנית רחבת היקף בסדר גודל של כ־2 טריליון יורו, וזאת כדי שהשווקים "יקנו" את הנחישות, ובכך לא יאלצו את המדינות לספק את הסכומים הגבוהים שעליהם התחייבו. לאור זאת, באופן פרדוקסלי, ככל שקרן החילוץ תגדל יותר, כך היא תהיה פגיעה יותר והאמון ביכולת המדינות לעמוד בערבויות שהן מספקות יקטן.

החלטה נוספת שצפויה לצאת מהפסגה נוגעת להגדלת הון הליבה של הבנקים, מה שיוביל ככל הנראה לגיוס של כ־200 מיליארד יורו בתקופה בעייתית מאוד שבה קיימת חולשה בשווקים ותנודתיות גבוהה. קשה מאוד לגייס הון בתקופה של פחד, ולכן עיתוי הגיוס יכול להיות הקש שישבור את גב הגמל של הכלכלה האירופית.

פתרון זמני בלבד

בעייתית ככל שתהיה, ברגעים אלו מתגבשת תוכנית גדולה שמטרתה העיקרית הנה מניעת קטסטרופה. העליות החדות והגורפות בשבועיים האחרונים הגיעו כהכנה להכרזה על תוכנית גדולה, נחושה ואמינה שתסיר מעל סדר היום את האיום האירופי שמעיב על השווקים. המשקיעים שרכשו והובילו למחיקת חלק גדול מהירידות של חודש אוגוסט מצפים, שכמו במאי אשתקד, גם הפעם הכרזה על תוכנית גדולה ומפתיעה תתקבל בחיוב.

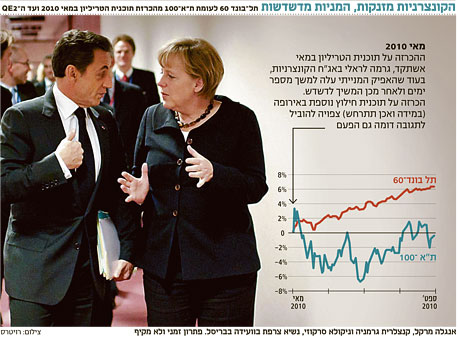

בשלושת ימי המסחר שהגיעו לאחר ההכרזה על התוכנית הקודמת, עלו כמעט כל המדדים: מדדי המניות והסחורות עלו ביותר מ־3%, תל בונד־60 הוסיף כ־1.5% ואפילו האג"ח הממשלתיות הגיבו בעליות קלות. אלא שאז הבינו המשקיעים שהקמת קרן חילוץ גדולה אך שברירית יכולה לקנות זמן אבל לא לצמצם את החובות או להוביל לצמיחה.

תוכנית הטריליון של מאי 2010 הספיקה לעליות קצרות בלבד בשוק המניות, אולם גרמה לראלי של ממש בשוק הקונצרני: מדדי המניות עלו מיד עם הכרזת התוכנית, אך חזרו למגמה שלילית ולדשדוש עד להודעתו של יו"ר הפד האמריקאי בן ברננקי על הרחבה כמותית (QE2) בסוף אוגוסט, ומנגד מדדי התל בונד דווקא המשיכו לעלות והשלימו עלייה של 6% בתקופה זו.

להערכתנו, גם הפעם המשקיעים באג"ח הקונצרניות צפויים ליהנות יותר ממשקיעי המניות. העליות החדות במניות נראות כמו התבנית הקלאסית של "Buy the rumor, sell the news". כפי שהתוכנית הקודמת לא הובילה לצמיחה וצמצום חובות, נראה שהתרחיש יהיה דומה גם הפעם. תוכנית ה"שני טריליון" - בטח אם תהיה קטנה יותר - לא תוביל לצמיחה וגם לא לצמצום חובות אלא רק תקנה עוד זמן להחזיק את הבנקים עם הראש מעל המים.

משקיעי האג"ח הקונצרניות, בניגוד למשקיעים בשוק המניות, מתעניינים ביכולת החברות לשרת את החוב ופחות בצמיחה העתידית שלהן. לכן הסרת החשש מקריסה מיידית תחזיר את האמון שהחברות - שנהנו משלוש שנים של ריבית אפסית וגישה זולה למקורות מימון - יוכלו לשרת את החוב גם כשהצמיחה תהיה אטית יותר.

בנוסף לכך, השוק הקונצרני בארץ נהנה מהמימושים הגדולים שביצעה לאחרונה קבוצת אי.די.בי, שממתנים את החשש מנפילת אחת מחברות האחזקה המרכזיות במשק. נפילה שעלולה היתה להוביל לתגובת שרשרת ופגיעה משמעותית בשוק הקונצרני.

חולשה זמנית בממשלתיות

כתמונת ראי לתיקון החד בשוקי המניות, השוק הממשלתי הארוך מגיב בירידות של כ־0.5% בשבועיים האחרונים. מדובר בירידות מתונות יחסית להפסדים של כ־3% באג"ח ממשלת ארה"ב. בארה"ב עלו התשואות מרמה של כ־1.78% ל־2.2%. להערכתנו, מדובר בתיקון בלבד לאחר כחצי שנה של עליות מרשימות באפיק הממשלתי הארוך, כאשר תנאי הרקע ממשיכים לתמוך בהשקעה באפיק הממשלתי.

שילוב של אינפלציה נמוכה וחשש להמשך הצמיחה העולמית צפוי להוביל את הנגיד סטנלי פישר להוריד את הריבית או להשאירה ברמה נמוכה לאורך זמן. גם שמירת הממשלה על מסגרת התקציב, למרות המחאה החברתית הנחלשת, תומכת בהשקעה באפיק.

אתמול החלה פסגת מנהיגי אירופה, שבה ינסו לרקום את התוכנית הגדולה. הבעיה, שבינתיים, כמו ב־2010, נראה שהמנהיגים האירופיים אינם מסכימים על פרטי תוכנית אמיתית. התוכניות היחידות שמתגבשות מושתתות על יסודות לא מוצקים ולא מספיקים.

הראלי המרשים של השבועיים האחרונים דווקא מעלה בנו את החשש שההשפעה של ההודעה, אם תצא בסופו של דבר מהפסגה האירופית, תתקבל באכזבה.

אם המנהיגים ידחו את ההחלטה פעם נוספת, נתקשה לראות את השווקים ממשיכים לתת למנהיגי האיחוד את הקרדיט שהעלה את השווקים אשתקד ופגע באפיק החוב הממשלתי. אולי בדומה ל־2010 יהיו אלה שוב האמריקאים שישיקו תוכנית הרחבה שלישית (QE3) ובכך יחזירו את הצבע הירוק לשווקים לתקופה נוספת.

השורה התחתונה: מנהיגי האיחוד האירופי לא יספקו בשורה של ממש, אולם הכרזה על תוכנית חילוץ תקנה מרווח נשימה זמני לחברות ולבנקים ביבשת, ותגדיל את אמון המשקיעים באג"ח.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות בבית ההשקעות