גם השקעה ביואן עוברת דרך מתווך גרמני

אג"ח של יצרנית הרכב פולקסווגן, הנקובה ביואן, מאפשרת חשיפה למטבע הסיני הדוהר, בתשואה גבוהה מזו שמציעה אג"ח ממשלת סין

מה מניע את ההשקעות בסין? במילה אחת, צמיחה. אטרקטיביות ההשקעה בסין מתחדדת במיוחד היום, עת מסתמן שינוי ביחסי הכוחות בעולם, כאשר המדינות המפותחות שרויות במשבר, ארצות הברית מתקשה להתרומם ואירופה נאבקת לייצב את החוליות החלשות ביבשת. בתקופה זו הקטליזטור לצמיחה מגיע מהמדינות המתפתחות, ובראשן מהמדינה המאוכלסת ביותר ומהכלכלה השנייה בגודלה (במונחי תל"ג) - סין.

צמיחתה האסטרונומית של סין תערער, לדעת רבים, את מעמדה של ארה"ב כמעצמה עולמית בעתיד. בחינה של שתי הכלכלות מצביעה על כך שאמנם התוצר לנפש בסין נמוך מאוד עדיין יחסית לארה"ב, אך הצמיחה מהירה מאוד וניכרת כמעט בכל נתון כלכלי, זאת בעוד שארה"ב כמעט ואינה צומחת, וסובלת משיעורי אבטלה וחוב גבוהים.

האטרקטיביות של סין

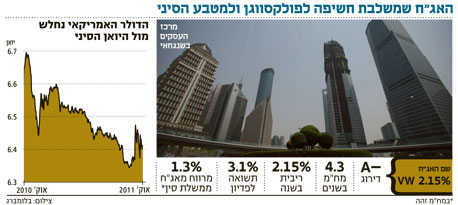

הצמיחה הפנומנלית בתוצר של סין (9.5% ב־2010) אמורה היתה לבוא לידי ביטוי מלא בהתחזקות ניכרת של היואן, אלא ששער החליפין של המטבע הסיני (CNY) אינו נקבע באופן חופשי על ידי כוחות השוק. למרות הרפורמות הכלכליות שקידם המשטר, השוק הסיני עדיין איננו משוכלל, ונתון תחת רגולציה שמשתקת, כמעט, את יכולתם של משקיעים זרים להשקיע בסין.

רק באמצע 2005 הוסר קיבועו של שער היואן מול הדולר האמריקאי (משער של 8.27 יואן לדולר), ונקבעה "רצועה" צרה לתנודה יומית שלו מול סל מטבעות. במשבר 2008 ממשלת סין קיבעה, שנית, את שער המטבע, אולם אשתקד הסירה את הקיבוע והצהירה על המשכה של הרפורמה להגמשת שער החליפין. למרות זאת, ובמקביל, הוחל פיקוח על הביקוש וההיצע של היואן מול הדולר, באמצעות קביעת מכסה שנתית לביצוע עסקאות ומגבלה יומית על משיכות והפקדות.

מסחר בינלאומי ביואן הותר לראשונה רק לפני שנתיים, והסכמי סליקה נחתמו עם רוסיה, וייטנאם ותאילנד. מעבר לכך, נסחר היואן מחוץ לסין - בעיקר בהונג קונג - וזה גם המטבע שרואה לפניו משקיע חוץ. כך, נוצר מצב שלאותו מטבע יש שני שערי חליפין (CNY הוא היואן שנסחר בתוך סין, CNH היואן שנסחר בהונג קונג), וגם אם השניים בעלי מתאם גבוה, הם אינם זהים בשעריהם.

למרות המגבלות, בכל זמן שאינו מקובע, היואן מצוי במגמת התחזקות ברורה, ומאז הוסר הקיבוע לראשונה, עלה שערו בכ־23%. כוחה של הצמיחה הכלכלית, הצפי לשכלול המסחר במטבע ופתיחה הדרגתית של השוק הסיני בפני משקיעים זרים תומכים בהמשך המגמה ומקנים סיבה טובה להשקעה אסטרטגית ביואן.

קפיצת מדרגה ברפורמה בסין התרחשה ביוני 2010, כאשר הממשלה אפשרה לראשונה הנפקת אג"ח קונצרניות ביואן, ובנובמבר אותה שנה ביצעה גם הנפקת אג"ח ממשלתיות לשוק הבינלאומי. בסך הכל, הונפקו אג"ח ממשלתיות בהיקף של 25 מיליארד יואן (3.9 מיליארד דולר) לטווחים של 3, 5, 7 ו־10 שנים לפדיון. המשמעות היא קיומו של עקום תשואות ממשלתי ושוק סחיר של אג"ח ביואן (CNH). אג"ח אלו הונפקו אמנם בתשואה זעומה, אך למרות זאת הן אטרקטיביות למשקיעים, משום שאפשרו לראשונה למשקיעי חוץ חשיפה ליואן בתוספת ריבית.

על רקע זה, נמליץ על חשיפה למטבע הסיני, המשולבת בחשיפה לקונצרן אירופי - יצרנית הרכב השנייה בגודלה בעולם, פולקסווגן, שהנפיקה חוב ביואן סיני. לפולקסווגן (השנייה במכירות רכב רק לטויוטה) מחזור הכנסות של 127 מיליארד יורו, ונתח שוק מוביל של 21% באירופה. מינוף נמוך, רווחיות גבוהה והעובדה שגם במשבר האחרון הציגה פולקסווגן רווח בשורה התחתונה (ולא נדרשה לסיוע ממשלתי), מבדילים אותה ממתחרותיה האירופיות פיז'ו, רנו ופיאט, שהאג"ח שלהן מדורגות High Yield.

העוצמה של פולקסווגן

עוצמתה של פולקסווגן באה לידי ביטוי במגוון המותגים, בהם מותגי פרימיום (אאודי ולמבורגיני) ובפיזור הגיאוגרפי. החברה מייצרת בעשרות מפעלים הפזורים ב־15 מדינות באירופה, ארה"ב, אסיה ואפריקה ומוכרת את רכביה ב־153 מדינות, תוך נוכחות דומיננטית הן בשווקים חזקים דוגמת גרמניה (עם 35% נתח שוק) והן בשווקים צומחים כמו סין (עם נתח שוק של 18%).

השקעה באג"ח של פולקסווגן נושאת תשואה לפדיון של 3.1% ביואן הסיני, במרווח של 1.5% מעל אג"ח ממשלת סין, ומציעה שילוב בין חשיפה להתפתחות הכלכלה הסינית לאיתנות פיננסית ויכולת גבוהה לשרת את החוב של חברה בינלאומית המנהלת מדיניות שקופה.

השורה התחתונה: התשואה לפדיון של אג"ח פולקסווגן הנקובה ביואן כפולה מתשואת האג"ח הממשלתית הסינית, ומציעה חשיפה לחברה בעלת איתנות פיננסית.

גילעד אלטשולר הוא מנכ"ל משותף ובעלים של אלטשולר שחם. שונית ישעיהו היא אנליסטית חוב חו"ל בבית ההשקעות