אג"ח הים התיכון: מהבונקר של הכספיות לשקליות לשנתיים

הציבור מתבצר בבונקר של המק"מים והקרנות הכספיות, אך בחינת האלטרנטיבות מעלה שאג"ח ממשלתיות לשנתיים־שלוש מגלמות סיכוי גבוה לתשואה עודפת בסיכון נמוך. וגם: העלאת דרישות ההון פוגעת במניות הבנקים - אך מיטיבה עם משקיעי האג"ח שלהן

עוד שבוע מצוין עבר על השוק הממשלתי. האפיק הממשלתי השקלי הוסיף כ־0.25% במח"מים הקצרים ועד 1.1% בארוכים יותר. באפיק הצמוד, המסחר היה מורכב יותר: הקצרים והבינוניים ירדו, כהכנה לתקופת המדדים הנמוכים, והארוכים עלו כחלק מהציפייה בשוק להמשך הורדת הריבית ולסביבת ריביות נמוכה לאורך זמן.

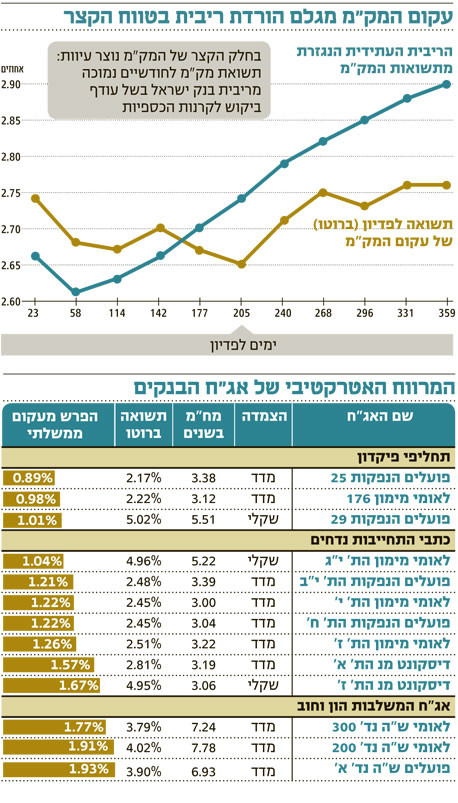

מעניין לראות שבעוד שהמשקיעים מנצלים את המציאות המשתנה של החודשים האחרונים ומאריכים את המח"מ, החלק הקצר של העקום מגלם מציאות קצת משונה. נתחיל מזה שהמק"מ לחודשיים נסחר בתשואה של כ־2.55%, בעוד שריבית בנק ישראל עומדת היום על 3%. עקום מק"מ העולה משמאל לימין (ממח"מ קצר לארוך יותר) בתקופה שבה הריבית צפויה לרדת אינו טבעי, ונובע מעודף ביקושים של הציבור לקרנות הכספיות.

לכאורה, פער זה אמור להזמין את שחקני הארביטראז' לבצע שורט על המק"מ הקצר ולהפקיד את התמורה בפיקדון נושא ריבית גבוהה יותר. בפועל, הטווח הקצר לפדיון מוביל לכך שעלויות העסקה שוחקות את האטרקטיביות, ומותירות את המגרש למנהלי הקרנות הכספיות, המגיבים לדרישות הציבור ונאלצים לרכוש מק"מ קצר - גם במחירים גבוהים. כפי שניתן לראות בגרף, עקום המק"מ מגלם ירידת ריבית בחודשים הקרובים וחזרה לעלייה בהמשך השנה.

אם נצא מעקום המק"מ ונתבונן בעקום השקלי, נראה שהשקעה באג"ח ממשלתיות קצרות טומנת בחובה הזדמנויות לאלו המאמינים, כמונו, שהריבית צפויה לרדת ל־2%–2.5%.

תשואת האג"ח הממשלתית 913 במח"מ של 1.95, למשל, נעה סביב 3%. תחשבו על משקיע המעוניין להשקיע את כספו לשנה, ולכן רכש מק"מ בתשואה לפדיון של 2.78%. לאחר שנה יחליט המשקיע להאריך שוב את השקעתו בשנה נוספת. כדי להגיע לתשואה ממוצעת של 3% בכל אחת מהשנים, בדומה להשקעה היום באג"ח 913 לשנתיים, הוא יצטרך להשקיע באג"ח לשנה שתעניק לו תשואה של 3.22%.

הצבת המספרים בנוסחת הפורוורד, המדויקת יותר (והמאפשרת לחשב תשואה לתקופה מסוימת לפי התשואה הקיימת בחלק מהתקופה), מראה כי הריבית לשנה המגולמת בשוק הממשלתי לעוד שנה עומדת על כ־3.2%. זו ריבית אטרקטיבית הנראית כמו קנייה טובה בסיכון נמוך. זאת במיוחד כשמביאים בחשבון את החששות ממיתון באירופה ובארה"ב, את הבטחתו של נגיד הבנק האמריקאי בן ברננקי שהריבית בארה"ב לא תעלה לפחות עד אמצע 2013, ואת נחישותו של מקבילו הישראלי סטנלי פישר לסייע למשק כמיטב יכולתו.

תנאי הרקע ממשיכים לתמוך באפיק הממשלתי, אשר בדומה ל־2008 ממשיך לאזן את תיקי ההשקעות והחסכונות הפנסיוניים של הציבור בתקופות של פחד ותנודתיות. מבחינת המשקיע, התשואות בשוק מראות שקיים סיכוי גבוה לעודף תשואה, בסיכון נמוך, ביציאה מהבונקר של הקרנות הכספיות לעבר מח"מ של 3–2 שנים.

אפקט הלימות ההון על אג"ח הבנקים

הציבור הישראלי אוהב מאוד להשקיע בפיקדונות ובתוכניות החיסכון של הבנקים. היקף פיקדונות הציבור בקרב חמשת הבנקים הגדולים עומד על כ־890 מיליארד שקל, מתוכם 113 מיליארד שקל בתוכניות חיסכון ובפיקדונות לטווח ארוך. סכום זה גדול בהרבה מסך ההשקעות בקרנות הנאמנות, שהנו פחות מ־150 מיליארד שקל.

ישראלים רבים מדי עדיין מעדיפים להשקיע בתוכנית חיסכון בנקאית, לא נזילה, הסוגרת את הכסף לתקופה קצובה ומעניקה ריבית נחותה. זאת בעוד שניתן לרכוש בשוק ההון איגרות חוב נזילות של אותם בנקים, ובתשואות גבוהות יותר.

מי שמאמין כי פיקדון המושקע בבנק הנו בטוח ב־100% - טועה. בישראל אין ביטוח על פיקדונות וגם אין כל ערבות רשמית של הממשלה. המצב מגיע לכדי אבסורד במיוחד בבנקים קטנים ובינוניים, המעניקים לרוב ריביות נמוכות יותר מהתשואה שאותה ניתן לקבל ברכישת אג"ח של הבנקים הגדולים במשק. כל זאת תוך ניצול הפסיכולוגיה של חלק מהלקוחות, המוכנים לקבל ריבית אפסית, תוך ויתור על נזילות, תמורת האפשרות לראות את המזומן בחשבון העו"ש כעוגן יציב ורגוע.

בשבוע האחרון פורסם כי בנק ישראל צפוי לדרוש מהבנקים להעלות את יחס הון הליבה המינימלי מ־7.5% ל־11% לעומת 8% בממוצע היום. ההון ליבה הוא רכיב ההון האיכותי ביותר שכולל הון מניות, קרנות ועודפים, וכל העלאה של 1% בהלימות ההון שוות ערך לכ־9 מיליארד שקל תוספת בהון עצמי לכלל הבנקים.

אם הדרישה אכן תיושם, יצטרכו הבנקים להגדיל את הונם בהדרגה בכ־25 מיליארד שקל. זוהי פגיעה מהותית בשווי מניותיהם, ופוטנציאל פגיעה במשק כולו. הבנקים ייאלצו, בעקבות זאת, ללחוץ על הבלמים ולצמצם את מתן האשראי דווקא בתקופה שבה שוק ההון סגור בפני חברות רבות. הדבר עלול להוביל לקושי במיחזור הלוואות, ליצירת מחנק אשראי ולפגיעה בצמיחה. בעלי המניות יצטרכו לחיות במשך כמה שנים ללא דיבידנדים, ותחת אפשרות להנפקת הון מניות נוסף, זכויות ומימוש נכסים חוץ־מאזניים (וכבר הוזכרה בהקשר זה אפשרות למכירת החברה לישראל על ידי בנק לאומי).

בין אג"ח לכתבי התחייבות נדחים

גידול ההון והשמרנות העסקית של הבנקים יובילו לקיטון בתשואה העתידית על ההון ופגיעה נוספת בתמחור המניות - אך בעוד שבעלי המניות יסבלו, יוכלו משקיעי האג"ח לחכך ידיהם בהנאה. הגדלת השמרנות וההון העצמי תהפוך את הבנקים ליציבים ואטרקטיביים יותר למשקיעי האג"ח, אך לפני שרצים לקנות אג"ח בנקאיות, רצוי להזכיר כי מדובר באג"ח סחירות ועל כן מחיריהן יכולים להשתנות במהלך חיי האג"ח.

בנוסף, בשל הסיכון הנמוך שמייחסים המשקיעים לאג"ח אלו, מרווחי התשואה שלהן לעומת האג"ח הממשלתיות עומדים על כ־1.26% בממוצע לעומת מרווח ממוצע של 2.7% במדד תל בונד־60. כמובן שלא כל האג"ח הבנקאיות מגלמות סיכון זהה, וניתן לחלק אותן לכמה סוגים:

- אג"ח או תעודת התחייבות: סוג האג"ח הבטוחות ביותר למשקיע. מדובר באג"ח ברמת פיקדון בנקאי ולכן תדורג בדירוגים הגבוהים ביותר.

- כתבי התחייבות נדחים: דומים לאג"ח, אך נחותים במקרה של חדלות פירעון של הבנק. יכולים להוות עד 50% מההון הראשוני ואינם יכולים להפוך למניות. אי־תשלום ריבית בגינם מהווה חדלות פירעון של הבנק.

- הון משני עליון: שילוב של חוב והון. מונפקות לתקופות ארוכות ביותר, אך לרוב קיים מנגנון של העלאת ריבית, ולכן נוהגים לפרוע אותן אחרי 10–15 שנים. ההון המשני יכול להפוך למניות בתנאים מסוימים וקיים מנגנון המאפשר דחיית ריבית במצבים שונים של הידרדרות פיננסית, צבירתה וחלוקתה כשהמצב משתפר.

- הון ראשוני מורכב: נחות מהון משני עליון. במצבי קיצון הריבית עלולה להימחק ולהיות מומרת במניות. זהו הרובד הנחות ביותר, ולכן גם ידורג בדרך כלל מתחת לדירוגי המכשירים האחרים שהנפיק הבנק.

למשקיעים המעוניינים בתחליפים לתוכניות חיסכון, מומלץ להתמקד באג"ח או בתעודות ההתחייבות הבטוחות יותר.

לסיום, תיק האג"ח המומלץ השבוע מורכב מ־65% שקלים ו־35% צמודים, במבנה הבא: 35% שקליות במח"מ של 3-2 שנים; 25% שקליות במח"מ בינוני־ארוך; 5% ממשלתיות בריבית משתנה; 20% בצמודות במח"מ 5 ומעלה; 10% קונצרניות סלקטיביות, לאו דווקא ממדדי התל בונד; ו־5% דולריות לפיזור תיק ההשקעות.

השורה התחתונה

נהירת המשקיעים לקרנות הכספיות הפכה את המק"מ בטווח הקצר לאופציה לא אטרקטיבית. כשמסתכלים לטווח ארוך יותר, ובהנחה שהריבית צפויה לרדת, האג"ח השקליות לשנתיים עדיפות

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות