פּרסה או פארסה

HP ואורקל, שהחלו כשותפות לדרך, הפכו עם השנים לאויבות מרות. אך בעוד שאורקל מציגה צמיחה מרשימה, החלטות שגויות של HP חתכו את מחיר המניה בחצי. האם שווי השוק הנמוך של HP מגלם הזדמנות רכישה, או שעדיף להמשיך ולהמר על הצמיחה המהירה של אורקל?

"ההחלטה שקיבלה מועצת המנהלים של HP להדיח את מארק הרד מתפקיד המנכ"ל היא הגרועה ביותר מאז שהאידיוטים במועצת המנהלים של אפל החליטו להדיח את סטיב ג'ובס". במילים אלו ממש בחר לארי אליסון, המנכ"ל האגדי של אורקל, להגיב על פיטורי חברו ממנכ"לות HP באוגוסט 2010.

גם מחליפו של הרד בתפקיד, ליאו אפותקר, לא הצליח לחמוק מלשונו החדה של אליסון. "אני המום, ל־HP היו כמה מועמדים פנימיים טובים, אבל במקום זה הם בוחרים מישהו שפוטר לאחרונה כי הוא עשה עבודה כל כך גרועה ב־SAP".

11 חודשים עברו ואפותקר מצא עצמו מודח אף הוא מהתפקיד על ידי אותה מועצת מנהלים, בעיקר בגלל "היעדר כושר מנהיגות", כפי שהוסבר בשיחת הוועידה לאנליסטים בעקבות האירוע. לא צריך לדאוג למר אפותקר, לאחר 11 חודשים בתפקיד וירידה של 42% במחיר המניה שספגו בעלי המניות הוא קיבל 13 מיליון דולר פיצויי פיטורים. מחליפתו מג וויטמן, לשעבר המנכ"לית של ענקית המסחר האינטרנטית eBay, אמורה אמנם להמשיך את הקו האסטרטגי הכללי שהנהיג אפותקר ב־HP - הרחבת שירותי התוכנה שהחברה מספקת בצד מכירה אפשרית של פעילויות בעלות רווח גולמי נמוך - אם כי ברוח התקופה בוודאי תכניס בתוכניות הללו טוויסט מיוחד משלה.

כעת HP נכנסת לתקופה של שינויים ושיפורים, תקופה שבה תנסה האונייה הגדולה הזו לסובב את ההגה בחדות, רגע לפני שתעלה על שרטון. ברקע ממתינה לה יריבתה המרה אורקל, המונהגת על ידי אליסון, שבוודאי לא תקל על תהליך ההתאוששות המורכב ש־HP תיאלץ לעבור.

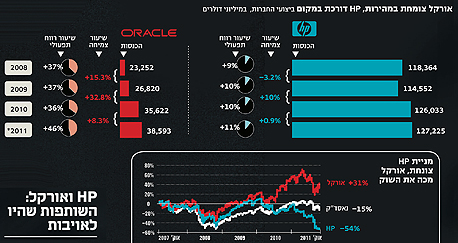

ההבדלים בין HP לאורקל, שתי חברות שבעבר שיתפו פעולה באופן אינטנסיבי, בולטים לעין: שווי השוק של אורקל הוא פי שלושה מזה של HP (051 מיליארד דולר לעומת 46 מיליארד דולר) ואילו מכפיל הרווח הנקי העתידי של אורקל עומד על 11 בעוד שזה של HP (על בסיס רווחי שנת 2012) נמוך מ־5.

"ההחלטה לפטר את מארק הרד תרדוף את החברה ותטיל צל כבד על עתידה של HP", אמר אליסון לפני כשנה, ואכן - מחיר מניית HP צנח מאז בכ־50% לעומת עלייה של 20% שהציגה אורקל.

1. שורשי הסכסוך

שורשי הדם הרע בין אורקל ו־HP נעוצים באפריל 2009, אז רכשה אורקל את סאן. לאחר הרכישה הפסיקה אורקל לקנות שרתים עבור מאגרי הנתונים שלה מ־HP ולמעשה הפכה למתחרה. גם הפיטורים של הרד (שמכהן כיום כנשיא אורקל) ותביעת ענק שהגישה HP נגד אורקל בעניין מעבד ה־Itanium של אינטל לא סייעו להרגעת הרוחות. בשביל להעכיר את המים אף יותר - אותו מעבר המהיר של הרד לאורקל זכה גם לתביעה מצד HP.

2. אסטרטגיה

HP ואורקל מבססות את מדיניות הצמיחה שלהן על רכישה של חברות אחרות. שתיהן נוקטות מדיניות זו באופן שיטתי זה שנים רבות, אך עם זאת הן עברו בשנים האחרונות שינוי אסטרטגי עמוק ששינה בהתאם את סוג החברות שנרכשו על ידי השתיים. שינוי זה דומה מאוד בתפיסה שלו, אך מגיע מכיוונים הפוכים. ביסודו זהו המעבר לתפיסת עולם ורטיקלית, כלומר חברה אחת שמציעה פתרון מלא בעולם המחשוב הארגוני עם יכולות בתחום השירותים, התוכנה, השרתים והאחסון. ההבדלים ביישום האסטרטגיות הללו נעוצים בדנ"א הניהולי של שתי החברות כמו גם בנקודת המוצא של שתיהן.

חברת HP היא בראש ובראשונה חברת חומרה, בעוד שאורקל ממוקדת בתחום התוכנה. שולי הרווח הגולמי והתפעולי של HP נמוכים משמעותית לעומת אלה של אורקל ובעולם של מרווחים מתכווצים - ודאי בתחום החומרה הצרכנית - היה על HP לעשות מעשה כדי לשמר את מעמדה המוביל בשוק.

3. מודל פעילות

HP בחרה לבצע שורה של רכישות ומיזוגים שרובם התמקדו בחברות שירותים ותוכנה לארגונים. עם הרכישות הבולטות שביצעה HP נמנות הרכישה הכושלת של חברת המחשבים קומפאק ב־25 מיליארד דולר; חברת שירותי ה־IT, SDE, תמורת 14 מיליארד דולר; חברת 3COM, שנרכשה תמורת 3 מיליארד דולר והעניקה ל־HP כניסה לתחום אספקת פתרונות ציוד תקשורת נתונים; חברת פאלם, תמורתה שולמו 1.2 מיליארד דולר, ושהיתה אמורה לספק ל־HP דריסת רגל אל תוך עולם המכשירים הניידים; וחברת 3PAR בתחום שרתי האחסון (תמורת 2.4 מיליארד דולר). הרכישה המשמעותית והטרייה ביותר היא זו של חברת אוטונומי, חברת הטכנולוגיה השנייה בגודלה בבריטניה, תמורת כ־10 מיליארד דולר.

ביקורת רבה הושמעה כנגד הרכישות הללו, כשעיקרן מחיר רכישה גבוה וספקות לגבי התועלת והערך המוסף למדיניות הצמיחה ארוכת הטווח של החברה בעקבותיהן. חלק מהרכישות הובילו את HP לפיזור ולתחומים בעלי רווחיות נמוכה מאוד עם שיעורי צמיחה אפסיים ולא סינרגטיים לשאר הפעילויות, דוגמת הרכישה של קומפאק שהפכה את HP לחברה הגדולה בעולם במכירות מחשבים, אך סירס אותה ולא אפשר לה להתמקד בתחומים הצומחים באמת בעולם הטכנולוגיה.

דוגמה נוספת היא רכישת פאלם וסגירת הפעילות שנה לאחר מכן אחרי שזו הפסידה מאות מיליוני דולרים מדי רבעון. גם על רכישת אוטונומי היתה ביקורת רבה, בין היתר שוב ממנכ"ל אורקל לארי אליסון שפקפק ברמת הטכנולוגיה של החברה הבריטית.

עם היכנסו לתפקיד הצהיר המנכ"ל המודח ליאו אפותקר, כי בכוונתו לשדרג ולהתמקד באופן מיידי בפעילות התוכנה של HP לארגונים, והרכישה של אוטונומי היא עדות להצהרת כוונות זו. בנוסף אמר כי יש לסגור או למכור כל פעילות שהיא לא סינרגטית לשוק התוכנה לארגונים, דוגמת חטיבת ה־PC ופאלם.

עם זאת, מאמצי השינוי שהנהיג והרכישות שבוצעו (גם לפני שנכנס לתפקיד) לא הצליחו למנוע את הנמכת התחזיות העתידיות מדי רבעון במהלך ארבעת הרבעונים האחרונים. הדירקטוריון חשש שהניתוח להצלת החברה שביצע אפותקר אולי יצליח לבסוף אבל החולה לא ישרוד - מדובר בשינוי רדיקלי מדי לחברה עם הכנסות שנתיות של 130 מיליארד דולר שמעסיקה יותר מ־300 אלף איש.

סביר להניח שהמודל שעמד לנגד עיניו של אפותקר הוא זה של יבמ. זו השכילה לבצע את השינוי הנדרש ולהפוך מחברת חומרה שחלק מפעילויותיה הסבו לה שיעורי רווח גולמי נמוכים מאוד, לחברה מבוססת תוכנה ושירותים שמציעה ללקוחותיה פתרונות ורטיקליים. יבמ מכרה בשעתו את חטיבת ה־PC שלה לחברת לנובו הסינית, במהלך שאפשר לה להתמקד ולפתח את פורטפוליו שירותי התוכנה שלה, בין היתר על ידי גל רכישות. אלו היוו נדבך חשוב לצמיחתה ולשיפור המרווחים הגולמיים שלה בשנים האחרונות ובעצם להמצאתה מחדש בפעם השנייה לאחר ההצלחה לעבור לחברה של שירותים מחברת חומרה בשנות התשעים. יבמ מהווה תחרות אמיתית לאורקל וייתכן ששתי החברות יבצעו בעתיד רכישות אסטרטגיות שבסיומן הן ייוותרו כמוליכות שוק אמיתיות ויתחרו זו בזו.

אורקל, לעומת זאת, היא חברה חזקה ויציבה בהרבה מבחינה ניהולית מ־HP. בראשה עומד לארי אליסון, אחד המנהלים האגרסיביים ביותר בעולם ואחד ממייסדיה בשלהי שנות השבעים. תחת הנהגתו הפכה אורקל עם השנים למובילה בתחום מסדי הנתונים הארגוניים (קרוב ל־50% מהשוק), וגם היא, כמו HP, מתמחה בביצוע אגרסיבי ביותר של רכישות למטרות צמיחה.

אורקל שמה לה ליעד להפוך אף היא לחברה שמציעה פתרון ורטיקלי, אך בסיסה בתחום התוכנה שבו שיעורי הרווחיות גבוהים הרבה יותר מבתחום החומרה. בניגוד ל־HP, אורקל תעשה כמעט כל דבר כדי לרכוש חברה שהיא סבורה שחסרה בפורטפוליו שלה במטרה להשלים את סל המוצרים ללקוח ולתת לו מענה מקצה לקצה.

כך, לדוגמה, בשנתיים האחרונות חתרה אורקל לפתח את תחום החומרה שלה כדי להשלים את הפתרון הוורטיקלי, ולכן רכשה את סאן (תמורת 7.4 מליארד דולר). בעזרת הרכישה הצליחה אורקל לחדור לשוק עם מוצרי חומרה משלימים לשאר פתרונות התוכנה של החברה שהעניקו ביצועים חזקים בהרבה על המתחרים.

מוצרי החומרה החדשים מיצבו את אורקל כמובילת שוק ברורה, וכדי להדביק את הפער ייאלצו המתחרות לבצע רכישות או להשקיע שנים בפיתוח מוצר מקביל. חברות נוספות בולטות שנרכשו במהלך השנים על ידי אורקל כדי להשלים את הפורטפוליו שלה הן סיבל סיסטמס בתחום ניהול קשרי לקוחות (תמורת כ־5.9 מיליארד דולר); חברת BEA, המספקת פתרונות לארגונים תמורת כ־6.8 מיליארד דולר; וחברת האפליקציות הארגוניות פיפלסופט שנרכשה תמורת 9.7 מיליארד דולר. אורקל השכילה לעבור את תהליך הטמעת החברות הנרכשות בהצלחה רבה, ובניגוד ל־HP מצליחה להציג גם צמיחה אורגנית עקבית.

בהקשר הישראלי נזכיר כי במהלך נובמבר 2010 רכשה אורקל כ־10% ממניות מלאנוקס, במהלך שייתכן כי נועד למנוע השתלטות אפשרית עתידית של HP על החברה. מלאנוקס היא ספקית אסטרטגית גם של HP, בנוסף לאורקל, וחטיבת פתרונות החומרה של האחרונה, נדבך חשוב בצמיחת אורקל בשנים הבאות, מבוססת בין היתר על טכנולוגיה של מלאנוקס.

4. מה צופן העתיד?

לאחרונה, בעקבות שווי שוק נמוך של 45 מיליארד דולר שאליו הגיעה HP, עלו ספקולציות מצד התקשורת ואנליסטים בוול סטריט כי לארי אליסון ואורקל ינסו לרכוש את החברה בחודשים הקרובים. הרעיון הכללי מאחורי השערה זו הוא ש־HP מנסה להפוך לחברת תוכנה ושירותים, ואורקל נעה בצעדי ענק בכיוון ההפוך אל עולם החומרה, עם פתרונות לשרתים ולאחסון. בנוסף, ההיכרות של מארק הרד עם HP תקל את המיזוג בין השתיים. חטיבות תזרימיות שלא סינרגטיות לפעילות אורקל, דוגמת חטיבות המספסות והמחשבים, יכולות להימכר ולהקל את המימון לרכישה.

לא בכל יום חברת ענק כמו HP מגיעה לשווי נמוך שכזה, סיטואציה היוצרת הזדמנות לחברות רבות. לבסוף, גם החזון של לארי אליסון להמשך קונסולידציה בעולם הפתרונות לארגונים תומך בהשערה, והרי הוא שואף להיות בצד הרוכש, ולא הנרכש. חשוב לציין כי אם אורקל תרכוש את HP, תואץ מגמת הקונסולידציה בשוק, מציאות שתחייב את יבמ, EMC ומיקרוסופט לחשוב על הצעד הבא שלהן.

5. אז במי להשקיע?

בשווי השוק הנוכחי של שתי החברות אנחנו מעדיפים לתפוס דעה הפוכה מהקונצנזוס בשוק ההון, ומעדיפים השקעה ב־HP על פני כזו באורקל. לדעתנו, אף שלמג וויטמן, המנכ"לית הנוכחית של HP, אין רקע בעולם ה־IT הארגוני, לא ניתן לקחת ממנה את הכישרון ואת הצלחתה בהפיכת eBay לחברת ענק.

ההנהלה החדשה של HP יודעת שעליה לייצב את ספינת הענק הזו על ידי חדירה לשוק הארגוני דרך רכישות והפניית משאבים ניהוליים, והפחתת ההתמקדות בשוק הצרכני. בנוסף, על HP לנסות למכור או להנפיק חלק מהחטיבות, דוגמת חטיבת ה־PC וחטיבת המדפסות שלא סינרגטיות לפעילות המרכזית, כדי להציף ערך למשקיעים. השוק כבר מתמחר את המשך החולשה בתוצאות החברה ברבעונים הקרובים, ואין לו סבלנות לחכות כמה חודשים עד לשינוי המיוחל. HP צפויה להרוויח השנה יותר מ־10 מיליארד דולר, כשהיא נסחרת בשווי שוק הנמוך מ־45 מיליארד דולר.

אורקל מצדה הגיעה לתקרת זכוכית עם שווי שוק של 150 מיליארד דולר. בנוסף, קונצנזוס השוק והאנליסטים הוא להמשך מומנטום בפעילות העסקית של החברה ועלייה דו־ספרתית בהכנסות וברווחים משנה לשנה בשנים הקרובות. אך אורקל לא ממוצבת טוב בשני תהליכים שעוברים על עולם ה־IT: הראשון הוא המעבר למחשוב ענן (Cloud Computing) והשני הוא המעבר לפתרונות מתמחים (Best of Breed), שיגיעו על חשבון הפתרונות המלאים שאורקל מספקת כיום.

רמי רוזן מנהל את מחלקת המחקר Sell Side בהראל פיננסים. יוני אבישר הוא מנהל קרנות טכנולוגיה בהראל פיא

HP

נוסדה: 1939

שווי שוק: 46 מיליארד דולר

מנכ"לית: מג וויטמן

מספר עובדים*: 324,600

מכפיל רווח עתידי: 5

*נכון לסוף 2010

אורקל

נוסדה: 1979

שווי שוק: 150 מיליארד דולר

מנכ"ל: לארי אליסון

מספר עובדים*: 108,430

מכפיל רווח עתידי: 11

*נכון ליוני 2011