אג"ח הים התיכון: השקליות עדיין מגלמות פוטנציאל לרווח

שמירה על מסגרת התקציב, מדיניות מוניטרית מרחיבה ועלייה בביקושים למוצרים הגנתיים ידחפו את האפיק הממשלתי למעלה

במהלך סוף השבוע פורסמו סיכומים של הרבעון השלישי של 2011, שהיה הגרוע ביותר בשווקים מאז 2008. במהלך הרבעון איבדה ארצות הברית את דירוג האשראי המושלם שלה; תוכנית ה־QE2, שבמהלכה הזריק הפד כסף לשווקים, הסתיימה; והחשש מהתפשטות משבר החובות האירופי גבר.

ארה"ב, המרכזת תחתיה חוקה אחת, ממשל יחיד ואינטרס אחד, נכשלת בהעברת תוכניות פיסקאליות פשוטות יחסית בשל מאבקים פוליטיים בין שתי מפלגות בלבד. מדאיג יותר לחשוב כיצד יצליחו 17 מנהיגי מדינות גוש היורו, המורכב ממדינות שלהן אינטרסים מנוגדים לקבל החלטות כה גורליות. בינתיים, בניגוד לשוק המניות, החששות מגלישה למיתון בארה"ב ולהאטה בצמיחה העולמית גוברים ועושים רק טוב לאפיק הממשלתי.

בעוד שוקי המניות, הסחורות והקונצרניים מלקקים את פצעי הרבעון האחרון, מסכמים המשקיעים באפיק הממשלתי רבעון חזק שכמוהו לא נראה מאז המשבר האחרון ב־2008. כמו אז כך גם הפעם נהנו איגרות החוב הממשלתיות מהתמתנות ציפיות האינפלציה, ירידת הריבית וביקוש גובר לנכסים בטוחים.

ככל שגברו חששות המשקיעים לגורל הכלכלה הריאלית, כך גברה ההערכה כי לחצי האינפלציה המתמתנים יאפשרו לנגיד להוריד את הריבית ולהשאירה ברמה נמוכה לאורך זמן. שילוב של אחריות פיסקאלית הבאה לידי ביטוי בשמירה על מסגרת התקציב למרות לחצי המחאה החברתית, עם מדיניות מוניטרית מרחיבה ועלייה בביקוש למוצרים הגנתיים, יוצר תנאי רקע מצוינים להמשך העליות באפיק הממשלתי.

הפער צפוי להצטמצם

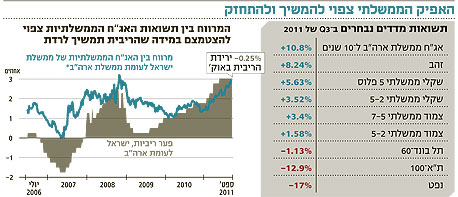

לפי יו"ר הפד בן ברננקי, הריבית בארה"ב צפויה להישאר ברמתה האפסית לפחות עד אמצע 2013 ואם החששות הגוברים להאטה ממשית בצמיחה העולמית יתממשו, נראה כי נגיד בנק ישראל סטנלי פישר ימשיך להוריד את הריבית בהתאם לעומק המשבר. במקרה כזה, המרווח בין תשואת האג"ח הישראליות לעשר שנים לזו האמריקאית צפוי להצטמצם ככל שייסגר פער הריביות בין המדינות.

בין פער ריביות הבסיס לבין הפער בתשואות האג"ח לעשר שנים קיים קשר. להערכתנו, בדומה לעבר, אם הריבית בישראל תרד לכ־2%, ניתן להניח שהמרווח, שעומד כיום על כ־2.7%, יצטמצם לרמות של 2% בתסריט של פאניקה, דוגמת זו ששררה בשווקים ב־2008, ואף ל־1.5% בתסריט של התייצבות ברמת צמיחה נמוכה, כמו זו ששררה בתחילת השנה.

אם תשואות האג"ח האמריקאיות יישארו סביב רמת ה־2%, ניתן יהיה לראות בישראל תשואות של כ־3.5%. זהו תסריט חסר תקדים שיעיד על מיתון ממושך, ריבית אפסית לאורך זמן וציפיות לאינפלציה נמוכה במיוחד. למרות תסריט זה, בפועל אנו מעריכים כי התשואות בישראל יהיו גבוהות יותר, כנראה סביב ה־4%, לעומת כ־4.65% היום, שכן השוק המקומי, בניגוד לזה האמריקאי המושך אליו כסף "המחפש" מקלט, נוטה לפתח תלות גבוהה יחסית בין הריבית הקצרה לארוכה בשל רגישות לסדקים פיסקאליים שצפויים להיווצר בזמן משבר.

מכך עולה כי הסיכויים להמשך ירידת תשואות בתקופה הקרובה באפיק הממשלתי במח"מ בינוני וארוך נראים טובים למדי. משקיעים פרטיים המעוניינים ליהנות מרווחי הון פוטנציאליים מבלי להגדיל את התנודתיות יכולים להיחשף לאג"ח ממשלתיות שקליות במח"מ של 4–5 שנים.

איספו קונצרטיות

אפיק האג"ח הקונצרניות, לעומת הממשלתיות, לא הציג ברבעון השלישי תוצאות מעודדות, שעה שתל בונד־60 איבד יותר מ־1% (למרות ראלי של 4.5% בשלושת השבועות האחרונים).

גלישה למיתון עולמי עלולה ליצור מעגל קסמים שבו ירידה במכירות תוביל לקיטון בייצור שיגרור פיטורי עובדים והורדת משכורות. אלו עלולים להקטין שוב את הצריכה וחוזר חלילה.

מבחינת השוק הקונצרני, התנודתיות צפויה להימשך וכדאי להיזהר מרכישות חפוזות ולהתמקד ברכישות סלקטיביות תוך שמירה על מח"מים קצרים יחסית והיכרות מעמיקה עם החברות הנרכשות. כדאי לנצל ימים של פאניקה לאיסוף סחורה קונצרנית כתחליף למניות.

זיו שמש הוא מנכ"ל קרנות הנאמנות והפיננסים במנורה מבטחים. דרור גילאון הוא סמנכ"ל ההשקעות בבית ההשקעות