הטרגדיה היוונית של אירופה

המשקיעים איבדו סופית את האמון באירופה וכעת אין מנוס מלקבוע כי פרישתה הצפויה של יוון מגוש היורו תוביל לרעידת אדמה, שתכה גם את הכלכלה העולמית. תרחישי הקיצון מגולמים במחיר המניות של הבנקים האירופאים, אולם הן עדיין מסוכנות

בתחילת שנת 2011 סימנו את יוון כראשונה לעזוב את גוש היורו. הבסיס להערכה זו היה כי המדינה פשוט לא תעמוד בלחץ ובדרישות של האיחוד האירופי וקרן המטבע הבינלאומית.

החובות האדירים של יוון, שהוסתרו במשך שנים ארוכות מהנהגת גוש היורו, אילצו את המנהיגים באירופה ואת קרן המטבע לפתוח את הכיס ולספק ליוון חלון זמן כדי לארגן את הכלכלה. עסקת החבילה על סך 110 מיליארד יורו הובילה לאובדן אמון גורף בקרב המשקיעים, וסיבכה לא מעט את הכלכלה היוונית שקווי האשראי המקובלים שלה (גיוס חוב) נסגרו.

אך עם כל הכבוד לתוכנית הסיוע, נראה כי הסוף היה ידוע מראש. להערכתנו, הפגם הגדול ביותר של התוכנית, היה "חוסר האמון" מנהיגי האיחוד וקרן המטבע שתבעו קיצוצים כואבים ומיידיים. יוון אולצה לחתוך בהוצאות הציבוריות כדי להתמודד עם תשלום החוב שיצא מכלל שליטה.

שיקום כלכלת יוון, המאופיינת בתלות גבוהה מאוד בהוצאה הציבורית, דרש רפורמות ותוכניות ארוכות טווח מתאימות לשם התמודדות עם החזר החובות. מטרתה של תוכנית הסיוע היתה לתת ליוון זמן כדי להתארגן מחדש, אולם אילוצי הקיצוצים המהירים אליהם נדרשה לא אפשרו זאת. הקיצוצים גררו את הכלכלה לצמיחה שלילית, מה שרק הרחיק אותה מהאפשרות לעמוד בהתחייבויותיה.

כלכלת יוון ממשיכה להתכווץ כאשר את שנת 2010 סיימה בצמיחה שלילית של 10.7%, וברבעון השני של 2011 הציגה צמיחה שנתית שלילת של 7.3% לעומת הרבעון המקביל אשתקד (לפי נתוני הלשכה המרכזית לסטטיסטיקה ביוון). יחס החוב־תוצר נסק מרמה של 126% בסוף שנת 2009 לרמה של 152% בסוף המחצית של השנה, הגירעון התמתן מעט אבל עדיין עומד ברמה גבוהה של 7.4%, ושיעור אבטלה של יותר מ־40% בקרב האוכלוסייה הצעירה רק מסבך את המצב עוד יותר.

בחודשים האחרונים נראה כי המשקיעים השתכנעו כי יוון בדרך לשמיטת חובות. בחינה של ה־CDS לחמש שנים של מדינות הפריפריה באירופה מעלה כי פרמיית הסיכון זינקה בחדות בכל האזור.

כלכלת יוון תהיה הראשונה לספוג את הפגיעה הקשה הכרוכה בשמיטת חובות, אולם מנגד קשה עד כמעט בלתי אפשרי לדעת האם האלטרנטיבה של מדיניות צנע שתימשך שנים וניסיון להתמודד עם תשלום החובות, עדיפה.

התחלואים עדיין לא טופלו

בתחילת 2010 סומנה מערכת הבנקאות הרעועה של אירופה כברבור השחור הבא. מיני־משבר בדובאי ופריצת המשבר ביוון הזכירו לכולם כי מערכת הבנקאות האירופאית מלאה תחלואים שלא טופלו לאחר המשבר של 2008 כפי שנעשה במקבילתה האמריקאית. החשש המתגבר בשווקים כיום הוא מאפקט דומינו של קריסות במערכת הפיננסית שיתפשט ברחבי אירופה ומחוצה לה.

להערכתנו, תרחיש של שמיטת חובות ביוון יגרור כמעט בוודאות את סקטור הבנקאות ביוון לקריסה. המערכת הבנקאית ביוון מחזיקה מיליארדי יורו באיגרות חוב של ממשלת יוון, ולכן בתרחיש כזה היא תיאלץ לבצע מחיקת הון. בנוסף, היא לא תוכל, ככל הנראה, לעמוד בבהלה למשיכת הכספים מהפיקדונות שתיווצר. בנקים זרים יסרבו להלוות לבנקים ביוון, וגם הבנק המרכזי במדינה צפוי לסגור להם את הברז. גם עבור הסקטור הפרטי שייכנס קרוב לוודאי לסחרור תיאלץ המערכת הבנקאית לבצע מחיקות - מה שרק יזרז את הקץ.

השלב הבא יהיה מחוץ לגבולות יוון. החשש הגדול מקריסה של יוון אינה מחיקת החוב היווני, אלא המסר לשאר המדינות הנאבקות במשבר החוב והתערערות ביטחונם של המשקיעים שיסיטו את כספם מהאזור לחוף מבטחים. נראה כי שמיטת חובות של יוון תדביק במהרה מדינות נוספות כמו אירלנד ופורטוגל, כאשר גם ספרד ואיטליה כבר נמצאות זה תקופה על הכוונת של המשקיעים. שמיטת חובות "קלה" (הסדר ופריסה של החוב) או "קשה" (הסדר כולל תספורת של החוב) תוביל למחיקות הון במערכת הבנקאית האירופית. בנקים באירופה מחקו עד היום קצת יותר מ־20% משווי החוב היווני, אולם חלקם לא ביצעו מחיקות כלל והחוב עדיין מוערך בפארי.

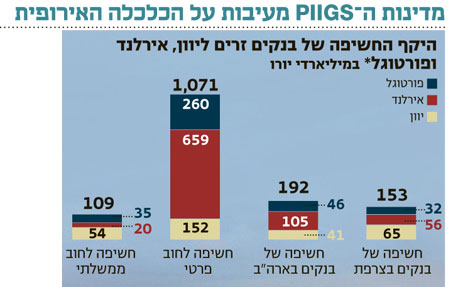

החשיפה של הבנקים הזרים למדינות הפריפריה (יוון, פורטוגל ואירלנד) מסתכמת ב־1.2 טריליון יורו הכוללים את הסקטור הציבורי והפרטי. 91% מהחשיפה הם לסקטור הפרטי. זה נכון שמצבן של החברות במערב כנראה טוב יותר ממצבן של המדינות, אבל ההנחה שהסקטור הפרטי יוכל לחמוק מהשפעותיה של קריסה ציבורית תהיה ולא אחראית.

את החשיפה לחובות יש לחלק לחשיפה ישרה (אג"ח ומתן אשראי) ולחשיפה לא ישירה (שכוללת בעיקר הנפקת ביטוח מפני שמיטת חובות - CDS). כשליש מהחשיפה ליוון, אירלנד ופורטוגל הנו חשיפה לא ישירה, כלומר גופים פיננסיים שהנפיקו CDS על חובות הסקטור הציבורי והפרטי במדינות אלו ולכן ייאלצו לשלם את החוב אם תתרחש שמיטת חובות. כ־90% מהחשיפה הישירה מצויים במערכת הבנקאית האירופית, ולעומתה המערכת הפיננסית האמריקאית מחזיקה ברוב החשיפה הבלתי ישירה (CDS). אין ספק כי במערכת האמריקאית ישמחו שהמשבר במדינות אלו ייגמר באמצעות הסדר "קל" ופריסת חובות שלא תיחשב כשמיטת חובות, ולכן לא יאלץ אותם לשלם את ההתחייבות.

פגיעה בכלכלות הגדולות

החשש הגדול ביותר של המשקיעים הוא מפגיעה במערכת הבנקאית של הכלכלות החזקות יותר בגוש היורו, צרפת וגרמניה, שמחזיקות בחשיפות הגבוהות ביותר למדינות הפריפריה. הבנקים בגרמניה טומנים במאזניהם חשיפה של 150 מיליארד יורו ליוון, אירלנד ופורטוגל, והבנקים בצרפת כ־250 מיליארד יורו. קריסה של יוון שתוביל ל"סחרור" באירופה עשויה להדביק את המערכת הפיננסית במדינות החזקות של האיחוד, המהוות כ־45% ממנו, ומכך נובע החשש הגדול של המשקיעים.

מתחילת השנה רשמו מדדי המניות באירופה ירידות דו־ספרתיות. מדד היורו סטוקס איבד 20.6% מערכו, והדאקס הגרמני השיל כ־27%. את הירידות הובילו סקטור הבנקים שאיבד כ־38% מערכו מתחילת השנה. שלושת הבנקים הגדולים בצרפת סוסייטה ג'נרל, BNP וקרדיט אגריקול, המחזיקים כ־65 מיליארד דולר בחוב ציבורי ופרטי של מדינות הפריפריה, איבדו יותר מ־40% מערכם בחודש האחרון. בנקים בגרמניה השילו כ־47% מערכם מתחילת השנה ונסחרים במכפיל הון של 0.3.

אנו מעריכים כי רמת הסיכון באירופה תישאר גבו

הה בתקופה הקרובה. יו"ר הבנק המרכזי בארה"ב ויו"ר הבנק המרכזי באירופה כשלו בניסיונם להרגיע את השווקים בסוף השבוע, וגם תוכנית התמריצים של נשיא ארה"ב ברק אובמה על סך 447 מיליארד דולר לא סייעה לשיפור המצב, וספק גדול אם היא באמת תעשה את העבודה. יוון תיאלץ, ככל הנראה, לפרוש מגוש היורו, ואנו מניחים כי מדינות נוספות עשויות לנהוג כמוה. פרישה של יוון בשבועות הקרובים תוביל לסחרור במערכת הפיננסית באירופה שעשוי להפוך לרעידת אדמה עולמית.

בטווח הארוך יותר, אנו מעריכים כי האיחוד האירופי יעבור לשלב האיחוד הפיסקאלי המתבקש, ובמתכונת זו יהיו חברות רק הכלכלות החזקות באירופה. נראה כי איטליה וספרד צפויות לעבור טלטלות נוספות אך להערכתנו הן יקבלו את הזמן הדרוש לשיקומן.

להערכתנו, הבנקים באירופה מתמחרים תרחישים קיצוניים יחסית, ולכן עשויים להיחשב כזולים עבור חלק מהמשקיעים. עם זאת, רמת הסיכון עדיין גבוהה מדי ואנו מעריכים כי המשקיעים ימתינו להתבהרות המצב של יוון וההשפעה הכוללת לפני שיחזרו לרכוש את מניות הבנקים.

השורה התחתונה: החשש שכלכלות אירופה יפגעו הוא ממשי בשל הצניחה במדדי המניות והזינוק בפרמיית הסיכון של ה־CDS. מניות הבנקים האירופים זולות יחסית, אולם רמת הסיכון גבוהה ולהערכתנו, המשקיעים ימתינו להתבהרות לפני שישקיעו בהן שוב.

הכותב הוא מנהל מחלקת מחקר ואסטרטגיה באקסלנס