אוגוסט הכפיל את ההפסדים בתיקי המניות

מדד שקל־אג'יו לחודש אוגוסט מראה כי גל הירידות בשוק המניות הוביל את הציבור לרוץ לחוף המבטחים של האג"ח הממשלתיות. התיק המנייתי איבד בחודש החולף 6.5% ומתחילת השנה מחק 12.5%. מנגד, התיק האג"חי השיג תשואה חיובית של 1.7%

מדד שקל אג'יו־כלכליסט מספק לנו מבט על תעשיית ניהול התיקים בישראל המנהלת נכסים בהיקף של יותר מ־160 מיליארד שקל. המדד נועד להתחקות אחר הביצועים של התיקים המנוהלים בבתי ההשקעות שאחראים לניהול רוב הנכסים הפנויים של הציבור. בבדיקה של שקל אג'יו ו"כלכליסט" כלולים שלושה תיקי השקעות: תיק המורכב כמעט כולו ממניות, תיק שאינו מכיל מניות ותיק מעורב 80/20.

אוגוסט התברר כאחד החודשים הסוערים בשוק המניות, אך החיוביים לשוק איגרות החוב הממשלתיות בארץ. התנהגות קיצונית זו נבעה מבריחה של כספים מנכסי הסיכון לעבר האג"ח הממשלתיות המקומיות, הנתפסות כחוף מבטחים. מעבר הנכסים בין האפיקים יצר פערי תשואה דו־ספרתיים בין תיקי ההשקעות המנייתייים ביותר לסולידיים ביותר, מתחילת השנה.

לצורך חישוב הביצועים נלקחו נתונים מעשרות תיקי לקוחות חברת שקל אג'יו מקבוצת שקל, העוקבת אחר תיקים בהיקף של כמה מאות מיליוני שקלים, בפיזור נרחב של בתי השקעות, וכן מנתונים שנמסרו ישירות מתשע חברות לניהול תיקים מהגדולות בישראל: פסגות, דש, כלל פיננסים, אי.בי.אי, אקסלנס, אנליסט, מגדל שוקי הון, תמיר פישמן ותכלית המנהלות ביחד יותר מ־90 מיליארד שקל.

חישוב התשואה החודשית של כל תיק נעשה בשני שלבים: בשלב הראשון חושב משקלו הממוצע של כל פלח השקעה לפי הנתונים שהעבירו חברות ניהול התיקים, ובשלב השני חושבה התרומה היחסית של כל פלח לפי הביצועים של מדד היחס הרלבנטי.

שוק האג"ח הגיב באוגוסט בחדות לירידה בסביבת האינפלציה ולציפייה לשינוי מדיניות בנק ישראל, והוביל להתאמת הציפיות בשוק על ידי העדפת האג"ח השקליות על פני הצמודות. בגזרת הקונצרניות התל בונד השקלי עלה בכ־2.3%, בעוד שבצמודות המדד נרשמה ירידה של 1.1%. תופעה נוספת שבלטה החודש נוגעת לגורם הזמן: ככל שמשך חיי האג"ח היה ארוך יותר, כך העלייה היתה חדה יותר: מחיר השחר הארוך עלה בכ־4.2% (כפול משיעור העלייה של השחר הקצר), והגליל הצמוד הארוך עלה בשיעור של 2.2%, כאשר הגליל הקצר ירד בכ־0.4%.

שוק המניות בישראל רשם באוגוסט מגמה שלילית, כמו בשאר העולם. כאשר לכך מתווסף המצב הגיאו־פוליטי המורכב באזורנו, שיגיע לשיאו ב־20 בספטמבר, אז צפויה הרשות הפלסטינית להגיש בקשה להכרזת עצמאות באו"ם.

מדד ת"א־100 רשם ירידה של 8.6% באוגוסט לעומת ירידה של 5.7% ב־S&P 500 האמריקאי. שוקי המניות בעולם נופלים בחדות בתקופה האחרונה עקב החששות ממיתון. מצב זה עשוי להחריף ככל שהסיכונים יתממשו בעולם, הן במישור של משברי החוב והן בהיעדר הצמיחה במדינות המערב. התרחיש המסוכן הוא אובדן אמון גורף של משקיעים בעולם, דבר שיוביל לצניחה משמעותית נוספת בשווקים.

על רקע הסיכונים הללו, הדולר רשם לאחרונה עלייה משמעותית ביחס לשקל: כ־3.7% באוגוסט וכ־4.8% מהשפל האחרון שהיה ביולי ותרם לתיקים מוטי החשיפה לחו"ל.

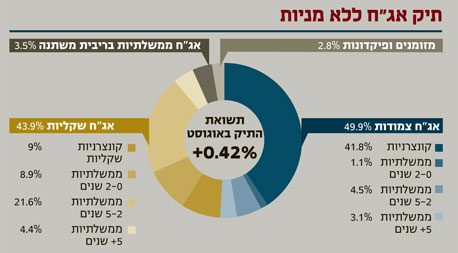

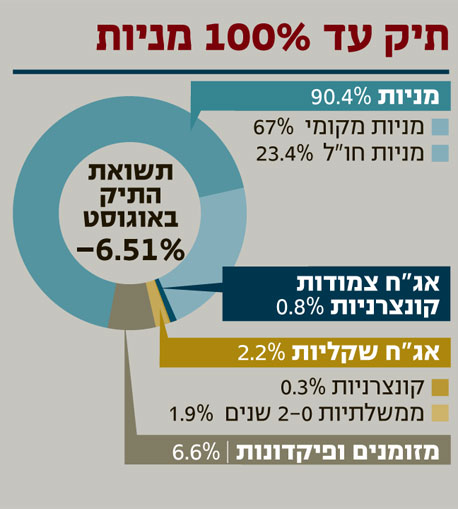

תשואת תיק המדדים, בהרכב הממוצע לפרופיל סיכון זה, היתה שלילית גם באוגוסט ועמדה על 6.51%. התשואה השלילית מתחילת השנה הוכפלה ועומדת על 12.46%.

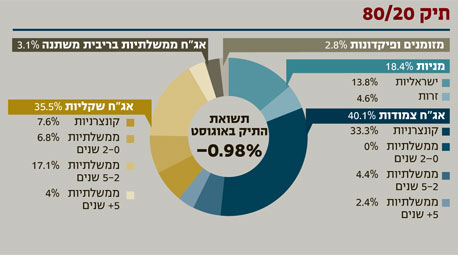

התיק הפופולרי ביותר מראה על שילוב מגמות בין שני תיקי הקיצון. התשואות השליליות החריגות, שנרשמו באוגוסט,

התמתנו בשליש האחרון עם עליות של כ־5.5% בת"א ובשוקי העולם, אולם לא הצליחו לצמצם את ההפסדים בתיקים האגרסיביים. פער התשואות בין שני תיקי הקיצון (המנייתי והאג"חי) מתחילת השנה צמח לרמה דו־ספרתית החודש ועומד על 14.1% - תשואת יתר לתיק הסולידי. התשואות של כלל המסלולים מתחילת השנה השתנו לפי החשיפה לאפיקים השונים, אך התשואה השלילית הממוצעת צמחה באוגוסט ועומדת מתחילת השנה על 3.5%.

עמי רוזנברג הוא סמנכ"ל שקל אג'יו ניהול סיכונים והחלטות פיננסיות מקבוצת שקל