שווה להחזיק בזהב, גם כששוק המניות עולה

בשעה שהבורסות מאבדות גובה, המשקיעים פונים אל הזהב כדי שיספק להם הגנה - ומחירו נוסק בהתאם. אך למשקיעים במניות שווה להחזיק בזהב גם בתקופות של עליות: ההגנה שיספק במקרה של משבר נוסף עולה על ההפסד מירידה קצרת טווח במחירו

מאז ראשית שנת 2005, כאשר אונקיית זהב נסחרה ברמה של כ־400 דולר, עלה מחיר הזהב ביותר מפי ארבעה. אין עוד אפיק השקעה שעשה מהלך מרשים כזה. לעלייה בשיעור כזה אין הסבר, בוודאי שלא הסבר מלא, במשוואת הביקושים הריאליים לזהב לעומת ההיצעים הפיזיים, ולכן צריך למצוא את ההסבר במרכיבים הפסיכולוגיים, שנובעים מהסיטואציות המשבריות שהתפתחו בשווקים בשנים האחרונות.

מחיר הזהב עלה כאשר משבר הסאב־פריים היה בראשיתו. הוא המשיך ונסק זמן מה אחרי משבר ליהמן ברדרס, כאשר מחירי המניות בכל העולם צנחו. הוא הוסיף לטפס גם כאשר מחיר המניות חזרו לעלות ממרץ 2009 ועד אפריל 2010, ואז, כאשר התפרץ משבר החובות ביוון והמניות ירדו בחדות, הגיב הזהב בעלייה חדה. גם כאשר שוקי המניות התאוששו בחוזקה במחצית השנייה של 2010, הזהב לא אכזב ועלה אף הוא, אם כי באופן מתון.

כאשר החלה מלחמת האזרחים בלוב והנפט זינק בחדות - מחיר הזהב עלה איתו. כיום - בשיאו של משבר החובות באירופה, והספקות לגבי הכלכלה האמריקאית, לרבות הורדת הדירוג של אג"ח ממשלת ארה"ב - הזהב שוב עלה לרמת שיא של כ־1,900 דולר לאונקיה, נרגע מעט וירד ל־1,730 דולר, ושב ועלה בימים האחרונים לרמה של 1,830 דולר לאונקיה.

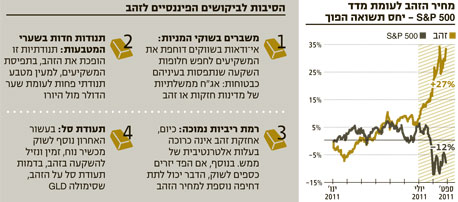

מהו מקור עוצמתו של הזהב?

נקדים ונאמר את המובן מאליו: אין נכס פיננסי או ריאלי שמחירו יודע רק עליות. בכל השקעה שהיא יש גם סיכון להפסד, ובסופו של יום, מה שקובע את כדאיות ההשקעה בכל רגע נתון הוא פרופיל הסיכוי־סיכון של אותה ההשקעה.

מהם מקורות עוצמתו של הזהב? אנחנו מתעלמים, כאמור, מהנושא של הביקושים הריאליים, כי לא כאן הסיפור. קביעה זו נכונה אפילו כאשר בנקים מרכזיים חדלו מלמכור זהב והחלו לאחרונה דווקא לרכוש אותו, כחלק מגיוון יתרות המט"ח שלהם. הסיפור הוא הביקושים הפיננסיים לזהב, המושפעים ממגוון סיבות, שעיקרן פסיכולוגיות.

ראשית, משברים חוזרים ונשנים בשוקי המניות. משברים אלה גורמים למשקיעים לתור אחר חלופות השקעה אלטרנטיביות שנתפסות בעיניהם כבטוחות, בין אם תפיסתם נכונה או לאו. שתי החלופות העיקריות למניות הן של אג"ח ממשלתיות של מדינות חזקות וזהב.

בנוסף, תנודות חדות בשערי המטבעות בעולם, דוגמת אלו שהתרחשו ב־2010. "מלחמת מטבעות עולמית" שהתפתחה אז בין הדולר ליורו הפכה את הזהב, בתפיסת המשקיעים, למטבע שלישי ותנודתי פחות בין שני המטבעות העיקריים האלה. הזהב, שנחשב לנכס ספקולטיבי, מתאפיין בשנים האחרונות בסטיית תקן נמוכה יותר מאשר הדולר לעומת היורו.

סיבה נוספת היא רמת הריביות הכמעט אפסית כיום בעולם המפותח. השקעה בפיקדון דולרי מעניקה תשואה שנתית של 0%, והשקעה באג"ח ממשלת ארה"ב לחמש שנים מספקת תשואה שנתית של פחות מ־1%. לו, למשל, פיקדון דולרי היה מספק ריבית של 5% בשנה, התמונה היתה, כנראה, שונה. על כך יש להוסיף את תעודת הסל על הזהב, המהווה מכשיר השקעה נוח, זמין ונזיל להשקעה בזהב, תעודה שפותחה רק בעשור האחרון.

אם כך, האם הזהב הוא כרטיס בכיוון אחד למעלה? ודאי לא. הזהב ביצע מהלך מרשים של עלייה חדה במחירו בשבועות האחרונים, ואחרי מהלך כזה מתבקשת אתנחתה, שיכולה להתבטא גם בירידה של 10% במחירו. עם זאת, אני סבור שלאורך זמן מחיר הזהב ימשיך לעלות, כל עוד הסביבה הכלכלית העולמית אינה יציבה, והריבית תישאר ברמה נמוכה מאוד.

להחזיק בזהב - גם כששוק המניות עולה

גם אם הערכה זו לא תתממש, למשקיע המחזיק במניות בתיק ההשקעות שלו עדיין כדאי להחזיק בזהב, ביחס של 1 ל־5, כלומר — על כל 5 שקלים המושקעים במניות, להשקיע שקל אחד בזהב. מדוע? נניח תחילה שמחיר הזהב דווקא ירד בחדות, למשל ב־33%, מ־1,880 דולר ל־1,260 דולר. הגורם העיקרי שעשוי להביא לירידה זו הוא התאוששות כלכלית של ממש, שתביא להעלאת ריביות ולעלייה חדה בעלות האלטרנטיבית של אחזקת זהב (להוציא תסריט של אינפלציה שיוצאת משליטה).

מה יקרה במקרה כזה למחירי המניות? סביר מאוד להניח שמחיריהן ישקפו את ההתאוששות הכלכלית ואת העלייה ברווחיות של הפירמות, ונראה עלייה של כ־30% במחירי המניות. וכך, משקיע שמחזיק, לדוגמא, ב־30% מניות ו־6% זהב (יחס של 1 ל־5), ירוויח בממוצע 9% על המניות ויפסיד 2% על השקעתו בזהב, ובסך הכל יראה רווח של 7%.

אז מדוע צריך להחזיק בזהב? בדיוק לתרחיש ההפוך: משבר רודף משבר, ומחירי המניות יורדים ב־25% ממחירן הנוכחי. להערכתי, תרחיש כזה יגרור נסיקה של לפחות 50% במחיר הזהב. במקרה זה המשקיע יפסיד 7.5% על השקעתו במניות, וירוויח 3% לפחות על השקעות בזהב, ובסך הכל יפסיד 4.5%.

במילים אחרות, הזהב - הודות ליכולת שלו להתנהג באופן הפוך (מתאם שלילי) למניות, יכול לשמש בשנה־שנתיים הקרובות כבלם זעזועים בתיק ההשקעות, ולספק הגנה מסוימת למשקיעים לאורך זמן.

השורה התחתונה: טלטלות בשוקי המניות, תנודות חדות בשערי מטבע, ריביות נמוכות ומכשיר השקעה נוח דוחפים את הביקושים הפיננסיים לזהב. אחזקה של שקל אחד של זהב על כל חמישה שקלים של מניות בתיק, יכולה לשמש כבולם זעזועים נגד הירידות בשווקים.

הכותב הוא יו"ר בית ההשקעות מיטב