ההזדמנות הגדולה בשוק הנדל"ן האמריקאי

שוק הנדל"ן בארה"ב נמצא בשפל היסטורי, אולם התנאים הנוכחיים תומכים בשינוי מגמה: עלויות המימון נמוכות, השווקים נזילים ומחירי הנכסים אטרקטיביים במיוחד. רגע לפני העליות, זה הזמן לחפש הזדמנויות, בעיקר בקרב חברות בנייה וקרנות ריט המשקיעות בקניונים ובמגורים

בחודשיים האחרונים אנו עדים לתפנית שלילית בארצות הברית ובאירופה שמקורה בצמיחה חלשה והתמודדות עם משברי החוב הריבוניים. שוקי המניות בעולם תיקנו בחדות כלפי מטה חרף עונת דו"חות טובה (בעיקר בארה"ב) ומצב טוב יחסית של הפירמות. המשקיעים מאוימים מסיכוני המאקרו וסובלים מחוסר אמון ביכולתם של המנהיגים לשנות את המצב הכלכלי לנוכח ההתנהלות חסרת האחריות שהפגינו עד כה.

דווקא בתקופה זו, שבה חוסר הוודאות גדול והפאניקה בעיצומה, אנו ממליצים להעיף מבט אל סקטור הנדל"ן החבוט בארה"ב. בטור הנוכחי נסקור את הסיבות שהובילו אותו לשפל שבו הוא מצוי כיום, נמפה את הסיכונים הקיימים ונציג את הזדמנויות ההשקעה שקיימות בו כיום.

1

שפל היסטורי

שוק הנדל"ן בארה"ב נמצא במשבר עמוק. חמש שנים עברו מאז החלו מחירי הדיור בארה"ב לרדת ושוק הנדל"ן עדיין מתקשה להתאושש.

מדד אמון הקבלנים עדיין מצוי ברמת שפל ושיעור הדירות הריקות נסק לרמה של 10%. מנגד, ניתן לראות שיפור מסוים בהתחלות הבנייה ואפילו בהיקף מכירת הדירות, אולם הם עדיין מצויים בשפל שלא נראה כמותו.

עקב האכילס של שוק הנדל"ן למגורים הוא, להערכתנו, שיעור העיקולים והפיגורים מתוך סך המשכנתאות בארה"ב. כיום עומד שיעור העיקולים והפיגורים המצטבר על יותר מ־13% מסך המשכנתאות לעומת ממוצע של 5.5% בימים כתיקונם. השיעור הגבוה של המשכנתאות "הבעייתיות" מהווה משקולת על מחירי הנדל"ן ומעיב על התאוששות שוק הנדל"ן ועל הכלכלה האמריקאית כולה.

אלא שכאן הבעיה רק מתחילה. בעוד שהנדל"ן למגורים הצית את המשבר האחרון כאשר מאות אלפי בתים עוקלו וניירות ערך המגובים משכנתאות קרסו, הנדל"ן המסחרי מצטייר כפצצה שקטה יותר, שמתבשלת לאט מבלי לעשות כותרות פיקנטיות.

הפגיעה בנדל"ן המסחרי החלה לאחר הפגיעה בשוק הנדל"ן למגורים וההאטה בכלכלה האמריקאית. שיעורי האבטלה החלו לעלות, הצרכן האמריקאי החל לחסוך ופירמות נאלצו לקצץ שטחי מסחר ולבקש הנחה בדמי שכירות.

הנדל"ן המסחרי אף היווה גורם לא פחות משמעותי למשבר האשראי בארה"ב. מחירי המשרדים, החנויות והמחסנים צנחו לתהום מטרידה ובעלי הנכסים נותרו עם יותר מדי בניינים ויותר מדי הלוואות.

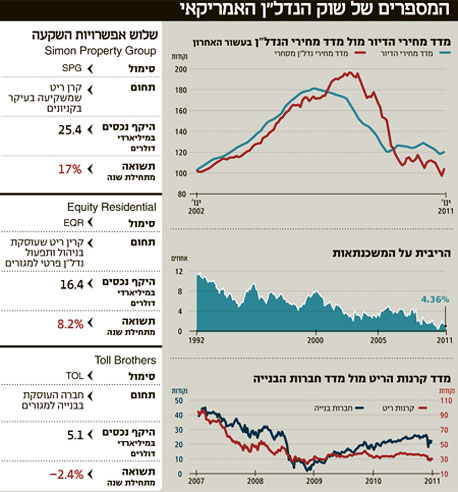

כך, למשל, מחירי הנכסים ירדו ביותר מ־45% מאז השיא באוקטובר 2007, מחירי השכירות של המשרדים הצטמקו ב־40% ושיעור המשרדים הפנויים זינק ל־20%.

אם לא די בכך, סקטור הנדל"ן המסחרי ייאלץ למחזר הלוואות בהיקף של יותר מטריליון דולר עד 2014, כאשר רובן נלקחו בשיא הבועה תוך רדיפה אחרי רווח מהיר.

כמחצית מההלוואות האלו כבר נמצאת כיום "מתחת למים" - כלומר הערך של הנכס נמוך יותר מגובה ההלוואה. במידה שלא יתמזל מזלם של הלווים לפגוש בבנקאי ידידותי וטוב לב שיסכים להלוות להם קצת מזומן לגלגל את החוב, ההלוואות יימחקו והנכסים יעוקלו. במקביל, יש לזכור כי קצב הצמיחה העולמי לא מבשר טובות, ואנחנו מעריכים כי גם הצמיחה בארה"ב תגמגם עוד כמה שנים.

בתחילת השנה, בדיוק כמו בתחילת שנת 2010, הזהרנו מהמשך ירידה במחירי הנדל"ן למגורים כתוצאה משיעור גבוה של משכנתאות בעייתיות. עם זאת, יש לציין כי בחודשיים האחרונים נרשמת מגמת עליית מחירים.

לפי מדד מחירי הנדל"ן ב־20 הערים הגדולות ביותר בארה"ב (קייס שילר), מתחילת השנה איבדו מחירי הנדל"ן למגורים בארה"ב כ־1.7% מערכם וסיכמו ירידה של 32% מהשיא שנקבע בשנת 2006. הנדל"ן המסחרי, אגב, ירד ב־7% מתחילת השנה וסיכם ירידה של 46% מרמת השיא.

2

זה הזמן להיכנס

שוק הנדל"ן האמריקאי אמנם נמצא בשפל היסטורי, אבל דווקא עכשיו זו ההזדמנות להיכנס אליו. בתקופה כזו של חוסר ודאות אנו מחפשים את הנכסים הזולים שיניבו לנו תשואה של עשרות אחוזים ויותר בשנים הקרובות.

השינויים בשוק אף תומכים במגמה זו: הפד הבטיח לפני כשבועיים כי הריבית בארה"ב צפויה להישאר נמוכה עוד תקופה ארוכה, השווקים בעולם לא מתמחרים העלאות ריבית בשנה הקרובה, ובהיעדר מקורות להרחבות פיסקאליות נראה כי הבנקים המרכזיים ימשיכו לספק נזילות לשווקים כדי להניע את הכלכלה.

עלות המימון השולית לעומת האלטרנטיבה בדמות של אג"ח ממשלתיות עם תשואה ריאלית שלילית רק מעודדת עוד יותר את המשקיעים לשים פעמיהם אל עבר שוק הנדל"ן. התשואות על אג"ח ממשלת ארה"ב חזרו לרמת השפל של המשבר, והתשואה הריאלית (בניכוי הציפיות האינפלציוניות) ירדה לטריטוריה שלילית לאורך כל העקום. משקיע שרוכש כיום אג"ח ממשלת ארה"ב לעשר שנים בעצם קובע לעצמו תשואה ריאלית שלילית בעשור הקרוב.

ההתפתחויות האחרונות בשוק הנדל"ן האמריקאי רק מגדילות את כדאיות ההשקעה בנדל"ן. הריבית על המשכנתאות ל־30 שנה בארה"ב ירדה לשפל של 4.36% - קצת פחות משיעור דמי השכירות השנתי של דירה ממוצעת בארה"ב (4.5% בממוצע). לכן, נראה כי התשואה השוטפת על הנכס יכולה בהחלט לממן את העלות שלו. בחלקים גדולים יותר בארה"ב דמי השכירות עולים בהרבה על עלות המימון ויכולים להשאיר "דמי כיס" נאים בידי בעל הנכס.

שוק השכירות בארה"ב מתחמם כאשר הביקוש לדירות ממשיך לעלות. מחקר שערך הפד מצביע על כך שמאז המשבר הגדול ב־2008 ועד היום, 80% מהמשפחות שבתיהן עוקלו עברו להתגורר בשכירות, רובן באותו מחוז שבו גרו קודם לכן. בנוסף יש לציין כי שוק הנדל"ן קפא על מקומו כאשר בשלוש השנים האחרונות עסקאות הדירות מצויות בטריטוריה שלילית, והביקושים לשכירוות עלו בחדות. מאמצע 2010 עלו מחירי השכירות בארה"ב 1.2% מתחילת השנה.

3

השקעה דרך קרנות ריט

בתקופה של תנודתיות בשווקים והיעדר אלטנרטיבות, המשקיעים מעדיפים להיצמד למניות גדולות שמאופיינות במדיניות של חלוקת דיבידנדים. קרנות הריט המתמחות בהשקעה בנדל"ן ומחלקות את רוב רווחיהן כדיבידנד עשויות לספק אלטרנטיבה טובה. עם זאת, בתקופה שבה הצמיחה מגמגמת יש לבחון היטב את ההשקעה בנדל"ן משום שאין ודאות שכל אחת מהן תצלח את השנים הקרובות.

קרנות הריט צנחו בחודשים האחרונים בתגובה לירידות החדות בשווקים ועל רקע החשש מחזרה למיתון. למרות הירידות החדות עלינו לצאת מחוץ לקופסה ולבחון את מצב השוק ואת האלטרנטיבות. קרנות הריט כיום מגלמות תשואות דיבידנד ממוצעת של 3.8%, כאשר באלו המתמחות בנדל"ן מסחרי התשואות גבוהות הרבה יותר. אחד היתרנות המרכזיים של קרנות הריט לשנים הקרובות הוא עלות המימון הנמוכה, אולם לא ניתן להתעלם מהסיכון. לאור זאת, בתקופה של חולשה בכלכלה וסיכוני מאקרו גבוהים רצוי לבחור בקרנות ריט בעלות מינוף נמוך יחסית, ולהשקיע בקרנות המתמחות בקניונים ובדירות ופחות בקרנות המתמחות בבנייני משרדים.

4

השקעה בחברות הבנייה

השקעה בנדל"ן נחשבת לאטרקטיבית כתוצאה מאפשרויות המינוף ויצירת ערך לאורך זמן.

חברות הבנייה שתיקנו בחדות כלפי מטה עדיין לא הצליחו להתייצב וכיום הן נסחרות בחסר מול מדד S&P 500. הקיפאון בהתחלות הבנייה בשוק הנדל"ן למגורים, ירידת המחירים לצד עליית מחירי הסחורות והעלאת תשומות הבנייה מכבידים על רווחי חברות אלו.

אלא שלמרות הקיפאון וירידות המחירים, נראה כי חברות הבנייה טומנות בחובן הזדמנויות מעניינות מכמה סיבות:

1. מיזוגים ורכישות - ירידות המחירים ומצוקת הנזילות מובילות לפעילות מוגברת של מיזוגים ורכישות בניסיון להציל חברות. פעילויות אלו יוצרות לא פעם הזדמנויות שעשויות להציף ערך בתוך כמה שנים. בנוסף, ירידה בנתח הפעילות של החברות וקריסה של חלק מהן מובילות לירידה ברמת התחרותיות, ובכך תומכות בהגדלת שולי הרווח של החברות השורדות.

2. המינוף הגבוה - חברות הנדל"ן מיסודן הנן חברות בעלות מינוף גבוה, כלומר חברות בעלות הון עצמי נמוך יחסית, כך שעלייה מינורית ברווחים מייצגת תשואה עודפת משמעותית להון העצמי וגורמת לעלייה חדה יותר בערך המניה. המשבר האחרון רק העלה את רמת המינוף כאשר פירמות רבות נאלצו לבצע שיערוכים מחודשים שאופיינו בעיקר בירידת ערך הנכסים.

ככל שרמת המינוף של החברה גדלה, כך גדלה הרגישות שיש לשינוי ברווח על מחירי המניה. מנגד, יש לזכור כי עלייה ברמת הרגישות מעלה את רמת הסיכון.

3. התאוששות ממיתון - ארוך ככל שיהיה, תהליך ההתאוששות האמריקאי יסתיים בסופו של דבר, כאשר האוכלוסייה מטבע הדברים ממשיכה לצמוח.

התחלות הבנייה בארה"ב נמצאות בשפל בשנים האחרונות ולכן ייווצר בארה"ב מחסור בדירות, הביקוש יעלה בהתאם ובנייה חדשה תעורר תעסוקה.

ארה"ב ניצבת בפני מצב שבו הנדל"ן לא מדביק את קצב הגידול באוכלוסייה. מתחילת המיתון הגידול בכמות משקי הבית פיגר אחרי הגידול באוכלוסייה, והמשפחות הצטופפו ביחד כדי לחסוך את עלויות הדיור.

כיום "חסרים" כ־2 מיליון משקי בית ביחס לגידול המהיר באוכלוסיה, ולכן עם השיפור בתנאים הפיננסיים והכלכליים, היחידים והמשפחות שגרים כעת בשיתוף עם אחרים מטעמי חיסכון, יתחילו לחפש בתים משלהם. כתוצאה מכך, שכר הדירה והביקוש לדירות למגורים יעלו, ויפשירו את הקיפאון בענף הנדל"ן.

5

התערבות ממשלתית

הממשל בארה"ב עשה בשנים האחרונות מאמצים רבים כדי להניע את שוק הנדל"ן, בהם חלוקת מענקים רבים לסקטור הנדל"ן הפרטי (כולל מענק לרכישת דירה ראשונה), תמיכה בשוק המשכנתאות ושמירה על ריבית נמוכה, הלאמה של סוכנויות משכנתאות וכן צעדים אחרים. למרות זאת, המגמה לא השתנתה. בשנה האחרונה נראה היה כי קובעי המדיניות ויתרו מעט על שוק הנל"ן וניסו להתרכז בייצוב המערכת הפיננסית ובשוק העבודה. לצד זאת, גם אנחנו חטאנו בנושא והאמנו כי כלכלת ארה"ב יכולה לעבור לשיעורי צמיחה נורמליים, ללא התאוששות של שוק הנדל"ן.

לאחר תקופה של כישלונות, קופה ריקה ושוק עבודה מגמגם נראה כי קובעי המדיניות יפנימו כי שיפור בשוק הנדל"ן עשוי לספק לכלכלה את הניצוץ שאותו היא צריכה. תמיכה תקציבית יהיה קשה לנתב בשלב זה, אבל כאשר רמות הריבית תומכות ורמת והמערכת הפיננסית יציבה יותר, נדרשות רק תוכניות עידוד לרכישת הנכסים, גם על ידי משקיעים זרים המחפשים אלטרנטיבת השקעה לנוכח המימון הזול.

אין ספק כי יעברו חודשים ואף שנים עד שרמת הרווחיות ונפחי הפעילות יחזרו לרמה סטנדרטית, אך מנקודת השפל שאליה הגיע שוק הנדל"ן בארה"ב, חלק גדול מפוטנציאל ההשקעה טמון בעליית מחירים בעתיד. לספקנים הטוענים כי עליות המחירים מתומחרות כבר במחירי המניות אנו נאלצים להזכיר כי תנודות מערכת מלוות בדרך כלל בתנועה כוללת: עליית מחירים בעתיד תגרור מיד גם עלייה בציפיות לרמת מחירים גבוהה יותר. שוק המניות מנסה תמיד לתמחר את העתיד, ומכאן מוטב להשקיע בסקטור הנדל"ן בארה"ב שעה לפני עליית המחירים.

השורה התחתונה: הריבית על המשכנתא נמצאת בשפל ולכן כניסה לשוק הנדל"ן האמריקאי עשויה להשתלם בטווח הארוך על רקע העליות הצפויות . עם זאת, ההתאוששות צפויה להיות איטית ולכן בשלב זה עדיף להתמקד בקרנות ריט.

הכותב הוא מנהל מחלקת מחקר ואסטרטגיה באקסלנס