צמצמו חשיפה לסלולר: בזק הצטננה, סלקום ופרטנר עלולות לחטוף שפעת

פלאפון מכרה יותר מכשירים, אך התקשתה לפצות על השחיקה בהכנסות ברבעון השני. המתחרות צפויות להציג דו"חות חלשים אף יותר

שנת 2011 נראית כשנת בשורה בשוק התקשורת, שמגלגל כ־30 מיליארד שקל. מיזוגים ורכישות, תקנות רגולטוריות, אי־נחת ציבורית ודרישה לעידוד התחרות - התנקזו כולם אל 2011, שהפכה לאחת השנים המאתגרות שידע שוק התקשורת המקומי מאז ומעולם.

אם התהליכים המתרחשים כעת יבשילו, נחזה במהפכה של ממש, שבסופה יורכב הענף מארבע קבוצות תקשורת גדולות - בזק, HOT, סלקום ופרטנר - ולצדן שורה של מפעילי סלולר קטנים, שיספקו אלטרנטיבה זולה ללקוחות אשר רגישים במיוחד למחיר.

השינויים הדרמטיים בשוק לא קורים במקרה. החברות שבעבר נשאו את בשורת החדשנות והטכנולוגיה, והרגילו אותנו לרמות שירות שלא הכרנו, הידרדרו בהדרגה במעמדן הציבורי. הסיבות לכך רבות - החל מחשבון טלפון מורכב, שהקשה על הלקוח להבין על מה הוא משלם, דרך קנסות יציאה גבוהים ונעילת לקוחות, המשך בהעלאות מחירים אגרסיביות והזנחת הרשתות, ועד לפרסום מחקרים שעקבו אחר סכנות הקרינה בסלולר.

המדיה זיהתה את ההידרדרות במעמד החברות, ועלתה למתקפה נגדן - על רמות המחיר, היעדר התחרותיות והרווחיות הגבוהה. שר התקשורת משה כחלון קלט את הזדמנות הפז, וניצל את הרוח הציבורית הגבית החזקה לשורה של צעדים רגולטוריים, ששיאם בהכרזה על הפחתת דמי הקישוריות, פתיחת שוק הסלולר לתחרות ובחינה של הקמת שוק סיטונאי בתחום התשתיות הקוויות בישראל.

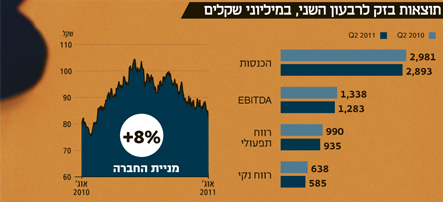

דו"חות בזק לרבעון השני, שפורסמו השבוע, היו סנונית ראשונה שאפשרה לבחון את השפעת תהליכי השינוי בשוק התקשורת - והדגישה גם את הענפים שבהם דרושה עדיין התערבות רגולטורית. אחרי פרסום תוצאות בזק והחברה־הבת פלאפון ניתן לתת תחזיות מדויקות יותר לגבי הצפוי בדו"חות הכספיים הרבעוניים של סלקום ופרטנר, שיתפרסמו בשבוע הבא.

שינוי תמהיל ההכנסות

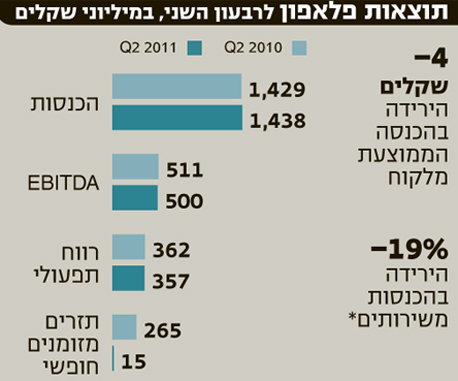

פלאפון הציגה ברבעון השני יציבות יחסית בהכנסות וברווח. במבט ראשון נדמה שכמעט ולא נרשמה פגיעה בתוצאותיה, אולם צלילה מעמיקה למספרים מספרת סיפור אחר לגמרי - תמהיל הכנסות החברה השתנה, ורמת הסיכון עלתה.

הכנסות פלאפון משירותים (שיחות טלפון, מסרונים וגלישה באינטרנט), המהווים את פעילות הליבה שלה ונהנים מרווחיות גבוהה, ירדו ב־19% בהשוואה לרבעון המקביל אשתקד, כאשר עיקר הפגיעה נבע מהפחתת דמי הקישוריות, שגבתה את מחירה בירידה של 218 מיליון שקל בהכנסות.

ההכנסה הממוצעת ממנוי ירדה בכמעט 4 שקלים מ־111 שקל ברבעון המקביל ל־107 שקל. כל ירידה של שקל בהכנסה ממנוי תתורגם לפגיעה שנתית של 35 מיליון שקל בהכנסות החברה - ומגמה זו צפויה להימשך, גם לנוכח סבסוד מחירי המכשירים באמצעות זיכוי זמן האוויר של הלקוחות, וגם בשל התחזקות התחרות בשוק, עם כניסתם הצפויה של מפעילי הסלולר החדשים.

את הפיצוי על השחיקה בהכנסות משירותים מצאה פלאפון בינתיים במכירות גבוהות מאוד של מכשירים - כשבתחום זה הציגה גידול של 77%, אולם להערכתנו, סעיף המכשירים לא יוכל לפצות על ההכנסות היורדות מלקוח לאורך זמן. מדוע? ניקח, למשל, לקוח בעל חשבון ממוצע של 300 שקל בחודש. לקוח כזה, המשדרג מכשיר סלולר תמורת זיכוי בזמן אוויר, מאפשר לחברה לרשום הכנסה חד־פעמית של 3,600 שקל, אך ההכנסה החודשית הממוצעת ממנו יורדת ל־200 שקל בלבד במשך 36 חודשים.

שיטת הכרה זאת תוביל לכך שהכנסות חברות הסלולר מציוד בתקופה הקרובה ימשיכו להיות גבוהות מאוד, אך ה־ARPU (ההכנסה החודשית מלקוח) תישחק, וההון החוזר יגדל בחדות ויפגע בתזרים המזומנים. התהליך הזה ניכר כבר בתוצאות פלאפון: התזרים החופשי שהציגה ברבעון השני התכווץ ל־15 מיליון שקל בלבד בהשוואה לתזרים של 265 מיליון שקל שנרשם ברבעון המקביל אשתקד.

קשה גם להאמין כי לאורך זמן יצליחו פלאפון ומתחרותיה להציג שיעורי רווח של 25% ממכירת מכשירים. מחירי מכשירי הסלולר הנמכרים על ידי החברות גבוהים בעשרות אחוזים מהמחירים שניתן לרכוש באופן פרטי, והסיבה לכך נובעת ממבצעי הזיכוי שמציעות החברות.

הלקוחות עדיין לא הפנימו שאת אותם מבצעים יוכלו לקבל גם אם ירכשו את המכשיר שלא דרך החברות. להערכתנו, אחת המהפכות שיתרחשו בעקבות כניסת המפעילים החדשים תהיה ירידה משמעותית ברווחי החברות ממכירת ציוד, משום שהמתחרים שבתחילת דרכם עשויים להציע סבסוד גבוה יותר כדי למשוך מנויים.

מה ניתן ללמוד מדו"חות פלאפון על התוצאות הצפויות של סלקום ופרטנר? ברבעונים האחרונים, בעקבות הקמת רשת ה־GSM החדשה, הצליחה פלאפון להציג תוצאות טובות יותר ממתחרותיה. לכן, אנו מעריכים כי הפגיעה בסלקום ובפרטנר ושחיקת ההכנסות כתוצאה מהפחתת דמי הקישוריות והתגברות התחרות בשוק, עשויות להיות עוד גדולות הרבה יותר מאשר הפגיעה בפלאפון.

פגיעה בתזרים

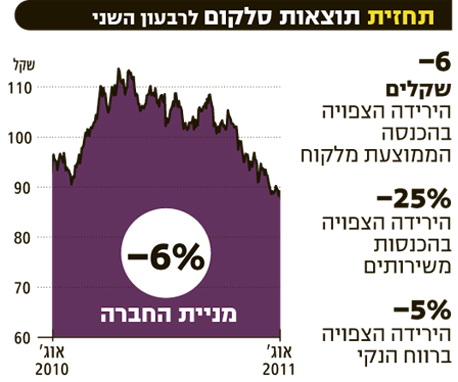

להערכתנו, סלקום תציג ברבעון השני ירידה של 6 שקלים בהכנסה הממוצעת שלה ממנוי, בצד ירידה של 25% בהכנסות משירותים סלולריים ושחיקה של כ־5% ברווח הנקי.

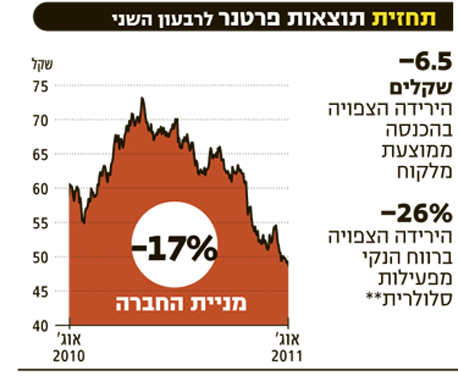

לפרטנר אנו צופים שחיקה של 6.5 שקלים בהכנסה הממוצעת ממנוי וירידה של 26% ברווח הנקי מפעילות סלולרית (בנטרול תוצאות חברת סמייל, שרכישתה הושלמה בסוף הרבעון הקודם, ונתוניה יאוחדו לראשונה באופן מלא בדו"חות פרטנר. שימו לב גם כיצד ישתנו נתוני החוב של החברה כעת).

סלקום ופרטנר, בדומה לפלאפון, יציגו גידול של עשרות אחוזים במכירות הציוד, ובצדן פגיעה חזקה בתזרים המזומנים - וכל זאת עוד לפני שהמתחרים החדשים נכנסו לתמונה.

ברבעונים הקרובים אנו צפויים לראות תוצאות חלשות של חברות הסלולר, על רקע הרגולציה המחמירה, השקת הפעילות של המפעילים הווירטואליים ולבסוף, כניסת המפעילים החדשים מירס וגולן טלקום.

גם לאחר הירידה שראינו עד כה בהכנסה הממוצעת ממנוי, הצרכן הישראלי עדיין מדורג במקום השמיני בעולם בהוצאה הממוצעת על שירותי סלולר - כך שלהערכתנו יש עדיין מקום לתחרות ולירידת מחירים נוספת. בסביבה שכזו, ההמלצה שלנו היא להקטין חשיפה לחברות הסלולר.

למי שעדיין מעוניין בחשיפה לשוק התקשורת - כדאי לעשות זאת דרך מניית בזק, שבמהלך הרבעון הכריזה על חלוקת דיבידנד של 1.5 מיליארד שקל, ובשלוש השנים הקרובות תספק, להערכתנו, תשואת דיבידנד של 15% בשנה.

הכותב הוא מנהל מחלקת המחקר באי.בי.אי