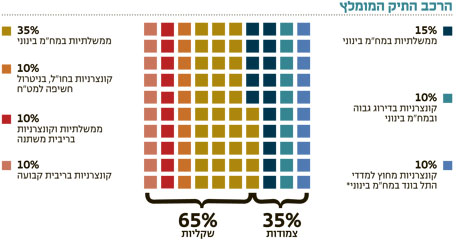

אג"ח הים התיכון: האפיק השקלי צפוי ליהנות מגל המחאות

הקלת הנטל על מעמד הביניים לנוכח גל המחאות האחרון עשויה להוביל לירידה בלחצים האינפלציוניים בטווח הקצר. מסיבה זו, מומלץ כיום להסיט חלק מההשקעות מהאפיק הצמוד לטובת האפיק השקלי

התהפוכות בימים האחרונים מעלות שאלה לגבי ההשפעות הצפויות על הסביבה הכלכלית במשק הישראלי. התפטרותו המפתיעה של מנכ"ל משרד האוצר חיים שני אתמול והקמתה של ועדת ששינסקי חדשה לבחינת מצבו של מעמד הביניים (אם תקום) מגבירות את אי־הוודאות באשר לציפיות האינפלציה ורמות המחירים בתקופה הקרובה. לאי-הוודאות הזו ישנה השפעה מהותית על תמחור האפיק הצמוד, והיא מעלה את השאלה האם יש מקום לשינוי בתיק ההשקעות.

ציפיות האינפלציה הנגזרות משוק ההון נמצאות כיום ברמות של כ־3% בטווח הקצר ויורדות עד לרמה של כ־2.75% בטווח הארוך. רמת הציפיות לאינפלציה ביחס לחודשים האחרונים אינה גבוהה והיא כבר עמדה על 3.5% בטווח הקצר ו־2.9% בטווח הארוך (בהתאמה). לפיכך, רמת הציפיות הנוכחית מתמחרת באופן מסוים את הציפייה לירידה בסביבה האינפלציונית.

ירידת מחירים?

נקודת המוצא של המשק עדיין תומכת בסביבת אינפלציה שאינה נמוכה. אחד הנתונים המרכזיים שמשקפים את המגמה הוא שיעור הבלתי מועסקים שנכון לסוף מאי, עומד על 5.7% - רמה המייצגת סביבה של תעסוקה מלאה שבאופן טבעי מסייעת להמשך לחצי שכר. נתון נוסף שנותן אינדיקציה לרמת הביקושים בפועל הוא היקף הרכישות בכרטיסי אשראי על ידי צרכנים פרטיים שעלה בכ־13% בין אפריל ליוני 2011. עלייה של 6.4% בפדיון רשתות השיווק ממחישה אף היא את עוצמתה של הצריכה הפרטית בישראל. הנתון הצביע על עלייה בשיעור מרשים של 12.9% (בחישוב שנתי) בחודשים אפריל־יוני 2011. גם העלייה בפדיון רשתות שיווק בשיעור של 6.4% בחישוב שנתי בחודשים אפריל־יוני 2011 מצביעה על עוצמתה של הצריכה הפרטית בישראל.

בצד ההיצע, הפחתה אפשרית של מסים עקיפים או מתן מימון ממשלתי לקבוצות מוצרים מסוימות יובילו בטווח הקצר לירידת מחירים. עם זאת, במוצרים רבים הורדת מחירים זו יכולה לגרום להגדלת הביקושים, שתוביל בתורה לעליית מחירים בשלב שני. עליות מחירים מסוג זה נפוצות במקרים שכאלו, ולאור נתוני המאקרו המרשימים של המשק, אנו בהחלט רואים אותן כסבירות, אם כי לא בטווח הזמן המיידי.

מבחינת הביקוש, הפחתה אפשרית של מס הכנסה או אפילו מתן מענקים לשכבות חלשות יובילו בוודאות להגדלת ביקושים שבאופן טבעי יסייעו לעליית מחירים. הנטייה השולית לצרוך עולה ככל שיורדים בסקאלת העשירונים, ולכן מתן סיוע לשכבות הביניים מהווה תמריץ מיידי להגדלת הצריכה הפרטית של שכבות אוכלוסייה אלו. בנוסף לכך, מימוש ההחלטה עצמה מסובך מעט יותר, ולכן גם ההשפעות לא יהיו מיידיות.

לתת משקל להערכות

ניתן לחוש באווירה של שינוי בסדר היום הכלכלי בישראל, אולם יש לזכור שאנו נמצאים בעיצומו של תהליך דינמי, ובכל יום מתווספים גורמים שעשויים לשנות את תמונת המצב הוורודה של המשק ולהחליש את הסביבה האינפלציונית:

מחיר החשמל: הפסקת זרימת הגז המצרי לתחנות הכח בישראל הביאה, על פי דיווחי התקשורת, לעלייה צפויה של 10%–20% במחירי החשמל. התייקרות זו, אם וכאשר תתרחש, צפויה להביא לעלייה חד־פעמית זמנית של כ־0.2%–0.4% במדד המחירים לצרכן. מחצית מהתאמה זו, להערכתנו, כבר מגולמת בתחזיות הכלכלנים. אלא שלמרות זאת, אנו סבורים כי לנוכח גל המחאה החברתית, מחירי החשמל לא יעלו בתקופה הקרובה ולכן ציפיות האינפלציה יופחתו בכ־0.2%.

מחירי הדלק: 55% ממחיר הדלק מורכבים מרכיבי מיסוי שונים. משרד האוצר חתם אתמול על צו שעה המבטל למעשה את העלאת מחיר הדלק דרך קיצוץ במס הבלו, ולכן אנו מעריכים שנקיטת פעולה משמעותית נוספת להרגעת רוחות המחאה עשויה לבוא דווקא מרכיב זה. לאור זאת, לא נתפלא אם תחול ירידה של כ־5%–10% במחירי הדלק, ובהתאם מדד המחירים יירד בשיעור של 0.2%–0.4%.

מחירי המים: העלייה במחירי המים מעניינת במיוחד, משום שחלקה נובעת מתוספת מע"מ למחיר המים. להערכתנו, קיים סיכוי לא מבוטל שהממשלה תשתמש בביטול המע"מ להפגת חלק מלחצי המחאות. פעולה זאת בהחלט תתקבל באופן חיובי, מכיוון שהמע"מ על רכיב המים נמצא בלב השיח הציבורי, שדורש לבטלו.

דיור: משקל הדיור ברכיבי המדד עומד על כ־24%. לאור גל המחאות ונתונים שונים ומגוונים שהתפרסמו לאחרונה, נראה שגל ההתייקרויות באפיק זה נמצא לפני סיום ואולי אף מעבר לכך. יש הטוענים שמחירי השכירות עשויים לעלות בטווח הקצר עקב המשך היעדר אלטרנטיבות למגורים, עובדה שעשויה לחזק את הלחצים האינפלציוניים. עם זאת, אנו מעריכים בזהירות שהמגמה אכן נעצרה, וזאת לאור הלחץ הציבורי הגובר בעניין והקושי הצפוי, בראייתנו, לבעל דירה שיבקש להמשיך ולהעלות את מחיר השכירות לשוכר הפרטי שלו. לכן הלחץ האינפלציוני בסעיף זה צפוי להיות מתון, אם בכלל יורגש.

להערכתנו, יש לתת משקל רב לא רק לאינפלציה הצפויה בפועל אלא גם להערכות השוק לגביה.

מתוך הנחה שהפעילים בשוק ייתנו משקל רב יותר להסתברות של מהלך אפשרי להורדת מחירים במשק, תתבקש הסטה של השקעות מהאפיק הצמוד לאפיק השקלי. בכך, למעשה, "ימכרו" המשקיעים את ציפיות האינפלציה הנוכחיות מתוך הנחה שבטווח הקצר הן יירדו. ירידה אפשרית זאת עשויה להביא ללחצים אינפלציוניים נמוכים יותר בכ־0.3%–0.4% בתקופה הקרובה, אולם אין משמעותה אינפלציה נמוכה בהכרח בטווח הזמן הבינוני והארוך.

מנגד, יש לציין כי ירידה בציפיות האינפלציה אינן מבשרות בהכרח שהאינפלציה בפועל תרד, וכי אירעו לא מעט מקרים בעבר שבהם השוק לא העריך נכונה את רמת האינפלציה בפועל.

דרור גילאון הוא סמנכ"ל השקעות במנורה מבטחים קרנות נאמנות. שגיא פרידמן הוא ראש צוות מחקר בחברה

השורה התחתונה

הירידה הצפויה בלחצים האינפלציוניים מעניקה עדיפות לאפיק השקלי על פני הצמוד. אולם, לחצים אלו לא בהכרח מלמדים שהאינפלציה תרד בפועל.

מדד אקס בונד של כלכליסט ומנורה מבטחים

לחצים על האקס בונדבשבוע האחרון ראינו את המשך הירידות בשוק האג"ח הקונצרניות. אל חוסר הוודאות של החודשים הקודמים נראה שמצטרף גל המחאות, והשפעותיו האפשריות על הפירמות עצמן. החמרה בלחצים הרגולטוריים, ירידה אפשרית במחירי הדיור או לחצים על מדד המחירים לצרכן אינם מסייעים ביצירת רוח גבית לחברות. לצד זאת, נמשיך ונציין את המשך הפדיונות בתעשיית קרנות הנאמנות, שמקשה על גלגול חוב סדיר בקרב חברות רבות.

אם נסתכל על מדד אקס בונד כמייצג את השוק הקונצרני הלא מדורג, נראה כי הירידות האחרונות ממשיכות להגדיל את המרווח הנגזר אל מול האג"ח הממשלתיות המקבילות. אנו עדים גם לירידות בשוק התל בונד המקביל, ובעיקר בתל בונד 40, אך עוצמת הירידה שונה באופן טבעי.