המפלצת מקליפורניה שמאיימת על העולם

שוק האג"ח המוניציפליות של ארה"ב, המוערך ב־3.8 טריליון דולר, מעורר לאחרונה סערה לאור אזהרותיהם של נוריאל רוביני ומרידית' וויטני, שמשוק זה תתפתח הקטסטרופה הפיננסית הבאה. בינתיים, מי שלא צריך להיות מודאג הוא המשקיע הישראלי

שנים רבות העדיפו חוסכים להשקיע באיגרות חוב שהנפיקו ערים ומדינות על פני אג"ח שהנפיקו חברות פרטיות (אג"ח קונצרניות), מה שבין היתר בא לידי ביטוי בתשואות נמוכות יותר שלרוב דרשו מהן. האמון באג"ח ממשלתיות או מוניציפליות הושג, בין היתר, מתפיסתן כבעלות חיי נצח עם תזרים מזומנים בטוח ויציב - מסים.

המנפיקים הציבוריים נתפסים גם במידה מסוימת כ"אלוהים" של המשחק. כלומר, אם ירצו, יוכלו להדפיס לעצמם כסף, למכור נכסי ציבור או לקבוע בעצמם את רמת הכנסותיהם, על ידי שינוי רמת המסים, דבר שחברות יכולות כמובן רק לחלום עליו (הפגנה נוספת של עליונותן לכאורה של האג"ח המוניציפליות על האג"ח הקונצרניות).

יתרון נוסף של אג"ח מוניציפליות על אג"ח קונצרניות הוא שלקוחות הערים, שהם התושבים שלהן, יתקשו מאוד לקום ולעזוב, והם למעשה "לקוחות כבולים" של העיר. הם כבולים, בין היתר, דרך בית הספר, רופא המשפחה, השכנים והחברים. אם משווים, למשל, את הקושי בהתנתקות מעיר לקושי בהתנתקות מחברת תקשורת, החוזה עם חברת התקשורת נראה פתאום כל כך הוגן, כאילו הוכתב על ידי הלקוח עצמו: "מה, רק שלוש שנות התחייבות? כל כך מעט? בעירייה ביקשו ממני 18 שנה, אתם צדיקים!".

הממשל התאושש, העיריות לא

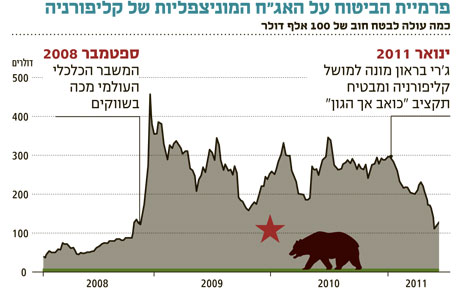

אהבת האג"ח המוניציפליות אפשרה לערים להגדיל עם השנים את גיוס החוב עד לשווי ענק של 3.8 טריליון דולר כיום (לפי נתוני בלומברג), וזה רק בארה"ב לבדה. משנת 2008 זינק החשש שלמרות הסימפטיה והיתרונות הרבים לא יצליחו הערים להחזיר את הכסף.

עברו שלוש שנים, הכלכלה החלה מתאוששת, מצב האג"ח הממשלתיות השתפר, אך מצב הערים עדיין חמור. מדוע? לאחר שבמשך שנים נהנו הן הממשל והן הערים מזרם מסים יציב ועולה, למעט משברים לעתים, לאחר משבר הסאב־פריים הכנסות הממשל התאוששו, בעוד שהכנסות הערים המשיכו לדשדש. הסיבה העיקרית לכך היתה המסים השונים שגובה כל אחד מהם - בעוד שרוב הכנסות הממשל מקורן במסי הכנסה ומכירות, שהתייצבו ואף החלו לעלות ברובם, מסי העיריות מרוכזים סביב מס רכוש ונדל"ן, שההכנסות מהם לא רק שעוד לא שבו לעלות, אלא אף המשיכו לרדת. התוצאה - שיפור ביכולת החזר החוב של המדינה אך ירידה ביכולת החזר החוב של העיריות.

"מאות איגרות חוב יגיעו לחדלות פירעון"

בחודש דצמבר האחרון, לאחר המשך עלייה חדה בפרמיות הסיכון על החוב המוניציפלי, הזהירה האנליסטית האהובה עליכם, מרדית' וויטני, שזכתה בתהילת עולם כאשר הבינה ראשונה את הבעיות בבנקים בארה"ב טרם המשבר ב־2008, כי שנת 2011 תהיה שנת האסון של האג"ח המוניציפליות ולדבריה, "מאות מהן יגיעו לחדלות פירעון".

אך הפעם (לפחות עד כה), ההצלחה של וויטני לא חזרה על עצמה, ומאז פרסום תחזיותיה הקודרות דווקא השתפר משמעותית מצבן של העיריות, ופרמיות הסיכון על האג"ח המוניציפליות ירדו בצורה חדה. אבל וויטני לא סוגרת פוזיציה. להפך, השבוע היא הזהירה שוב: "השוק ימחק מאות מיליארדי דולרים". האומנם?

לערים שבקשיים יש לא מעט דרכים להיחלץ, וחלקן כבר מיושמות ועובדות, אך מצד שני, הן גם אינן קלות והמצב שברירי. להלן כמה מהן והבעיות בצדן:

1. ארגון מחדש של חובות וצעדי צנע: בין צעדי הצנע שעליהם כבר הוחלט בולט הניסיון ללוות סכומי עתק כנגד קופות הפנסיה של עובדי העירייה. "הגיוני". אני כבר יכול להגיד לכם מה יהיה המשבר הבא.

2. תוכנית סיוע של הממשל האמריקאי: לממשל אין בעיה לגייס הון בריביות שפל ובדירוג מושלם (AAA), לכן הוא יכול להלוות לערים ולחלץ אותן. אלא שהסיכוי שחברי המפלגה הרפובליקנית, הדוגלים בעקרונות של "טעית? תשלם!", יסכימו לכך, דומה לסיכוי שיציעו לוולדימיר פוטין להתמודד על ראשות המפלגה. למעשה, הרפובליקנים אף קידמו מראש חוק שיאסור על הממשל בכלל לסייע לעיריות.

3. התאוששות שוק הנדל"ן האמריקאי: התאוששות שוק הנדל"ן בארה"ב תוכל לפתור בדרך טבעית את הבעיות — להביא לעלייה בהכנסות ממסים ולהקל מאוד על מאזני העיריות. אה, אם כך, כל מה שצריך הוא "רק" לאושש את שוק הנדל"ן? ממש קלי קלות!

4. העלאת מסים: מצב החברות בארה"ב טוב ועיריות רבות כבר החלו להעלות מסים. רק שלא יתפלאו אם בתוך שנתיים כל החברות יעברו לסין.

5. מכירת נכסים: אם אתם מצפים לראות עיריות מוכרות בתי ספר, ספריות או גנים ציבוריים, אתם נשמות טהורות, אבל חיים בספירה אחרת. זה אמנם יקרה, אך בשוליים.

צריך לדאוג מהחוב המוניציפלי?

החוב המוניציפלי הפך למפלצת והתנפח לסכומי עתק. עיריות רבות יתקשו כנראה לשרת אותו במלואו, אך זהו איננו מצב קטסטרופלי, במיוחד לא עבור משקיעים מחוץ לארה"ב. למרות הפוקוס התקשורתי המבהיל, צריך לזכור שאת רובו המוחלט של החוב המוניציפלי יוכלו העיריות לשלם, וגם היום ערים רבות מדורגות בדירוגי "השקעה". בנוסף, את רוב האג"ח המוניציפליות לא מחזיקים בנקים או חברות ביטוח, אלא משקי הבית המקומיים. כשהמשמעות היא שרוב הנזק (במקרה שאכן תתממש חדלות פירעון) ייספג בצורה מקומית ויתקשה מאוד להתפשט אל רחבי הגלובוס. כלומר, אני לא שותף לפחד שזהו מקור האסון הבא, ובמיוחד לא עבור משקיעים בישראל.

השורה התחתונה: מצבן של האג"ח המוניציפליות האמריקאיות לא צריך להדאיג את המשקיעים הישראלים. גם אם העיריות יתקשו לשלם את חובן, רוב הנזק ייספג ברמה המקומית ולא יתפשט לרחבי העולם.

הכותב הוא הכלכלן הראשי של כלל פיננסים