השנה שבה כל השקעה ראשונית תישקל לעומק

ארה”ב חוותה ברבעון הראשון של השנה נפילה בכמות הגיוסים הראשוניים, והמגמה צפוייה להימשך ברבעונים הקרובים גם בישראל. משקיעי ההון־סיכון הופכים סלקטיביים יותר מכיוון שנמאס להם לתמוך בחברות שלא מצליחות להתרומם, ולכן על היזמים לבצע התאמות ולהכנס למשמעת של יעדים

על פי נתוני דאו ג'ונס, הרבעון האחרון של 2016 שיקף רמת שפל בהשקעות של חברות מגובות הון סיכון בארצות הברית. רמת ההשקעה עמדה אז על כ־10 מיליארד דולר, הרמה הנמוכה ביותר מאז 2014. לעומת זאת, הרבעון הראשון של 2017 שיקף גידול משמעותי — רמת ההשקעה בו כבר עמדה על כ־14 מיליארד דולר — במה שאף היווה גידול קטן בהשוואה לרבעון המקביל אשתקד. גם בישראל המגמה דומה.

ועידת כלכליסט להייטק וחדשנות בניו יורק תיערך ב-16-18 במאי. לפרטים והרשמה לחצו כאן

אך האם המגמה עתיהד להמשיך אל תוך שנת 2017, וחורף ההשקעות יהפוך לאביב? להערכתנו, שנת 2017 מהווה שנת מפנה בתעשייה בשני מובנים עיקריים. ראשית, החלטות המשקיעים ותהליך קבלתן יהיו הרבה יותר ממושמעים, כלומר כל החלטה השקעה תישקל לעומק. שנית, יתחיל גל חדש של השקעות בפלטפורמות טכנולוגיות חדשות. הגידול בכוח החישובי, מספר המשתמשים והמכשירים המחוברים לאינטרנט, כמות הנתונים האדירה הקיימת יחד עם יכולות ניתוח ובינה מלאכותית ברמה שלא ידענו בעבר מייצרים אפליקציות חדשות הן בתחומים העסקיים והן בתחומים הצרכניים. כך למשל בתחום הבריאות הדיגיטלית, תחום שיצמח השנה להערכתנו, ולראיה גיוס החברה האמריקאית ורילי (VERILY) ברבעון האחרון — כ־800 מיליון דולר לפיתוח כלי שיעזור בסידור כל המידע הרפואי שלנו.

הרף עלה, הטובות באמת ימשיכו לגייס

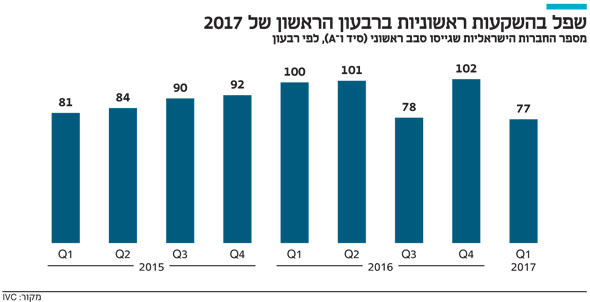

אבל הסיפור הגדול באמת של התקופה האחרונה הוא הירידה הדרמטית בהשקעות של אנג'לים ומשקיעי סיד. ברבעון הראשון של 2017, ארצות הברית חוותה ירידה של 35% בהשקעות ראשוניות, כאשר עמק הסיליקון חווה את המכה הגדולה ביותר מבחינת מספר העסקאות. גם בישראל מתרחשת מגמה דומה, אולם לא באותה עוצמה.

הירידה בהשקעות ראשוניות חדשות נובעת משלוש סיבות עיקריות: ראשית, התסכול של משקיעי סיד מהצורך לתמוך באחוז משמעותי מחברות הפורטפוליו שלהן אשר לא הצליחו לגייס את הסיבוב הבא מהקרנות. לכן, הקרנות העלו בשנה האחרונה את הרף, ונהיו ממושמעות וסלקטיביות יותר הן מבחינת תנאי המינימום להשקעה והן מבחינת התחומים להשקעה.

שנית, הטרנדים הנוכחיים בתעשייה — אוטו-טק, האינטרנט של הדברים, בינה מלאכותית, מציאות רבודה, בריאות דיגיטלית ועוד - מחייבים סכומי השקעה ראשוניים משמעותיים, שאינם רלוונטיים למשקיעי סיד. זאת לאור העומק הטכנולוגי הנדרש מהם.

שלישית, לפני 2016 קמו חברות רבות שעזרו לתאגידי האמריקאים לעבור לדיגיטל. באותה תקופה היו לקוחות ממשיים כבר בשלב הפיתוח ועלויות ההקמה היו נמוכות יחסית, אך ב־2017 המגמות הן אחרות.

הירידה בהשקעות הראשוניות מעניינת במיוחד לאור ההצטיידות האדירה של קרנות ההון סיכון במזומנים: גיוסי הקרנות האמריקאיות גדלו מ־36 מיליארד ב־2015 ל־44 מיליארד ב־2016. הסיבה לכך היא אותה משמעת שהקרנות הכניסו לתהליך, והתמקדותן בהזדמנויות הנכונות.

היזמים צריכים להתאים עצמם לסביבה

חברות טובות ימשיכו לגייס מקרנות שיחכו להזדמנות הנכונה. החברות הטובות נמצאות בשוק של מוכרים - הן מגיעות בדיוק למשקיעים שהן רוצות ולשווים שלהערכתן נכונים עבורן. החברות שאינן עומדות בכל הקריטריונים החדשים ימצאו משקיעים, אך יאלצו להתפשר על שווין על מנת לשקף את מלוא הסיכון ואת היכולת של המשקיעים לייצר תשואה הולמת.

בישראל של יום העצמאות 2017 יש מעל ל־200 חברות מצויינות, ולפיכך הצפי להמשך השנה הוא שלא נראה פגיעה בהיקף הגיוסים. אך האתגר העיקרי של התעשייה המקומית הוא כאמור מספר הגיוסים הראשוניים, לחברות מתחילות של ממש ולחברות שכבר גייסו סבב סיד. הצד החיובי של הירידה הצפויה בכמות החברות החדשות היא שיותר כשרון יהיה זמין לחברות במובילות.

המסר שלנו ליזמים הוא לשמור על משמעת של יעדים, מטרות ותקציב, ולבצע את ההתאמות הדרושות לאור סביבת הגיוס המאתגרת וירידת שער הדולר. המשקיעים רוצים לראות היתכנות עסקית באמצעות הצגת מוצר מתאים לצרכי השוק, עם לקוחות שחוזרים למוצר ומשתמשים בו, ויחס אטרקטיבי בין שווי לקוח לזמן ארוך לעלות רכישתו.

אם נראה ליזמים שהכסף בקופה ייגמר לפני שיגיעו לגיוס הבא, הם צריכים לבחור באחד מן השניים: לשכנע את בעלי המניות הקיימים לתת להם הארכת זמן באמצעות כסף נוסף שבדרך כלל ממומן באמצעות הלוואות והסכמים; או לבחור לצמצם עלויות, להתמקד בשווקים ספציפיים ולעבור לתזרים מזומנים אשר מאפשר הגעה ליעדים שיאפשרו את הגיוס הבא.

התקופה הנוכחית, של חזרה לנורמה ולמשמעת, אינה משקפת תחושת אבדון או דיכאון בתעשייה. אמנם המספרים ירדו ברבעון האחרון של השנה שעברה, אך 2016 עדין הייתה השנה השנייה בהיקף ההשקעות בעשור האחרון. כן, אנחנו נראה האטה וצמצום בהשקעות, ויש שיגידו כי הבועה התנפצה — אך חשוב לזכור כי יש עוד הון זמין להשקעה בטכנולוגיות חדשות ומבטיחות. אלו טומנות בתוכן הזדמנויות משנות חיים אשר יזדקקו לתעשיית הון הסיכון על מנת להפוך למציאות, וכעת על היזמים והחברות להראות כי הם יכולים להשתמש בהון הזה למטרות הנכונות.

הכותב הינו שותף בכיר בפירמת הייעוץ וראיית החשבון