זהירות, הרחבת אג"ח

חוב עם פירעון קצר, ובצדו אג"ח ארוכה במחיר סביר - נורה אדומה למשקיעים

אחד הדברים היותר מדכאים, אך גם הבלתי נמנעים, הוא לראות את ערך השקעתך יורד מיד או בסמוך למועד ביצוע ההשקעה. כאשר נייר הערך יורד, מבלי שהשוק עצמו יירד, או מבלי שחלה הרעה במצבה הפיננסי של החברה, התסכול אף גדול יותר.

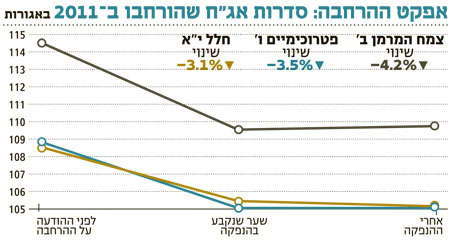

כך, לדוגמה, מי שהשקיע באיגרת החוב מסדרה י"א של חלל תקשורת ב־24 בפברואר, ראה את השקעתו יורדת בשני ימי המסחר העוקבים בכ־3%, בשעה שמדד תל בונד־60 דווקא עלה ב־0.5%. כך גם מי שרכש את אג"ח ו' של חברת פטרוכימיים ב־27 בפברואר, ראה את השקעתו יורדת ב־3.5% בתוך יומיים, כאשר תל בונד־60 עולה.

מה גרם לירידת מחירי האג"ח הללו? האם החברות פרסמו דו"חות גרועים, אזהרת רווח או מידע שלילי אחר על פעילותן העסקית? לא ממש. הסיבה היחידה לירידת ערך האג"ח היתה הודעת החברות על כוונתן לבצע הרחבת סדרה, כלומר לבצע הנפקה נוספת של אג"ח מהסדרה הקיימת.

משקיעים רבים, אפילו כאלו בעלי ניסיון מועט, מודעים לכך שהנפקה בדרך של הרחבת סדרה מתבצעת כמעט תמיד תוך התבססות על מחיר השוק של האג"ח. אי לכך, יש משקיעים זריזים, שעם פרסום הודעת חברה על כוונתה להרחיב סדרה קיימת, ממהרים למכור את האג"ח שמחירן עדיין גבוה, רק כדי לנסות ולרכוש אותן בהמשך במחיר נמוך יותר, אם באמצעות הזמנה בהנפקה, ואם בשוק לאחר שמחירן יירד.

במקרה של הרחבת סדרה, החברה קובעת מחיר מינימום (הנמוך ממחיר השוק), שבו היא מוכנה להנפיק עוד אג"ח מאותה סדרה, כאשר המכרז הוא על מחיר האיגרת. אג"ח י"א של חלל תקשורת, לדוגמה, נסחרו טרם ההודעה על הכוונה להרחיב את הסדרה ב־108.5 אגורות, כאשר מחיר המינימום בהנפקה היה 104 אגורות. בפועל, עקב הביקושים שהוזרמו, מחיר האג"ח בהנפקה עמד על 105.4 אג', ירידה של כ־3% ממחיר השוק טרם ההרחבה.

מקרה בוחן: מנדלסון

האם ניתן לזהות מראש את אותן חברות אשר עתידות להרחיב סדרות אג"ח, ולהימנע מהפסד מעצבן - או לנצל מידע שכזה להפקת רווח? התשובה: לעתים כן.

הרחבת סדרת אג"ח מתבצעת בדרך כלל לצורך פירעון חוב קצר מועד או לצורך מימון הפעילות העסקית הנוכחית או העתידית של החברה. אי לכך, כאשר לחברה חוב שעומד לפירעון בקרוב, ובנוסף אג"ח ארוכה יותר אשר נסחרת במחיר המגלם עלות גיוס הון נוחה, הרחבת הסדרה הארוכה היא אחת הפעולות האפשריות וההגיוניות אשר עומדות לרשותה.

כמובן שאין הכרח שחברה תבחר דווקא בהרחבת סדרת אג"ח. במקום זאת, היא יכולה לפרוע את החוב הקצר מיתרות המזומנים שלה, למכור נכסים או לגייס חוב או הון חדשים. תשקיף מדף שפרסמה החברה וכן דו"חות של חברות הדירוג, שבהם צוין עד כמה ניתן להרחיב סדרה קיימת מבלי שדירוגה יירד, עשויים לסייע בזיהוי אותן סדרות שההסתברות להרחבתן גבוהה.

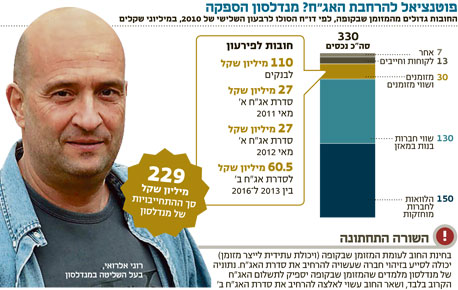

קחו לדוגמה את חברת מנדלסון הספקה. למנדלסון שתי סדרות אג"ח. שווייה המתואם של סדרה 1 מסתכם בכ־57 מיליון שקל, והיא צפויה לבוא לפירעון מלא בתוך שנה ורבע. מחצית מהקרן עומדת לפירעון בחודש מאי השנה, והיתרה במאי 2012. שווייה המתואם של סדרה 2, שגויסה לפני כשנה, מסתכם בכ־64 מיליון שקל, ופירעונה צפוי להתבצע בארבעה תשלומי קרן שווים, החל ממרץ 2013 ועד למרץ 2016.

בנוסף, היה למנדלסון (סולו), נכון לסוף הרבעון השלישי של 2010, אשראי בנקאי בסכום של כ־110 מיליון שקל, שרובו אמור להיפרע בשנה הקרובה. מנגד עמדה לחברה יתרת מזומנים של קרוב ל־30 מיליון שקל, ואחזקה בחברות־בנות ובאשראי שניתן להן.

אחת מכמה חלופות

מאחר שהחברות־הבנות ממונפות, וכך גם החברה־האם, קמן סחר, ובהנחה שאין בכוונת מנדלסון למכור פעילויות, עשויה החברה בשנה הקרובה להידרש לגלגול חובות, אם באמצעות קבלת אשראי בנקאי, ואם באמצעות הרחבת או הנפקת אג"ח.

מאחר שלחברה ישנה סדרה 2, אשר נסחרת בתשואה של 4.7% לעומת ריבית של 6.1% שנקבעה בהנפקה, ולוח הסילוקין של סדרה זו נראה נוח יחסית, הרחבתה בשנה הקרובה נראית כצעד הגיוני שלא ניתן לשלול את התרחשותו, לנוכח הפירעון הקרוב של סדרה 1.

כאמור, הרחבת סדרת האג"ח הנה רק צעד אחד מתוך כמה חלופות, כך שמדובר בהיתכנות, ולא בצעד ודאי. בכל מקרה, ניתוח מעמיק של מועדי פירעון החוב ושל תוכניות ההשקעה לצד יכולותיה של החברה לייצר מזומנים עשוי ללמד, מעבר לאפשרות של הרחבת סדרת אג"ח, גם על אופי החברה, תפיסת הסיכון של הנהלתה ותוכניותיה לעתיד.

הכותב כיהן כמנהל השקעות ראשי במילניום עד לרכישתה