עליית תשואות תבלום את מלחמת המחירים

מלחמת המחירים האגרסיבית בקרנות האג"ח הורידה את דמי הניהול לשפל. אם עליית התשואות באפיק האג"ח תימשך המגמה תשתנה

נושא דמי הניהול תופס כותרות בתחום הפנסיוני, אך דווקא בתעשיית קרנות הנאמנות בישראל מתרחש תהליך מעניין, שבו דמי הניהול נשחקים.

מתחילת 2009 מצויה תעשיית הקרנות בתנופה רצינית, כאשר כיום היא נמצאת בשיאה ומנהלת כ־162 מיליארד שקל. כמה תהליכים חיצוניים ופנימיים הובילו את התעשייה הזו להיות כיום הזולה ביותר בכל שנות קיומה.

התהליכים החיצוניים נובעים מהמשבר הכלכלי שפקד אותנו ב־2008 שהוביל לירידת התשואות באיגרות החוב הממשלתיות והקונצרניות לרמות שפל שלא נראו פה. התהליכים הפנימיים נובעים מרפורמות ותיקונים שרשות ני"ע ביצעה בשנים האחרונות, בהם השקת הקרנות הכספיות והקרנות המחקות. תהליכים אלו משכו את תעשיית הקרנות למלחמת מחירים אגרסיבית.

מאבק על נתח שוק

בקרנות הכספיות, שהיו חלוצות מלחמת העמלות, ידוע זה מכבר כי הכסף זורם כמעט רק לקרנות שאינן גובות דמי ניהול. כך, למשל, ב־2010 יצאו כ־9 מיליארד שקל מקרנות כספיות שגובות דמי ניהול, ומנגד נכנסו קרוב ל־11 מיליארד שקל לקרנות החינמיות, מתוך הבנתם של המשקיעים שבימים אלה, כאשר המק"מים נסחרים עדיין בתשואה נמוכה היסטורית, אחד השיקולים המרכזיים בבחירת קרן כספית שקלית הוא דמי הניהול, ולאו דווקא ביצועיה של הקרן.

בקרנות המחקות הסיפור קצת שונה: שם מדובר בדרך כלל ברצון של מנהלי הקרנות לתפוס נתח שוק מרכזי כל עוד התעשייה הזו "בתולה" יחסית, ובטרם ייכנס לתוקף תיקון 16 (בעבר תיקון 14) במהלך 2012, שיאפשר את הפיכתן של הקרנות המחקות לקרנות סל לכל דבר, בדומה לתעודות הסל, אך עם הבדלים קלים.

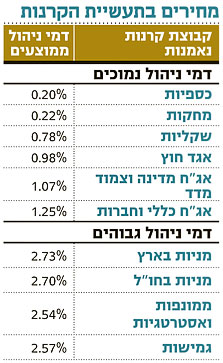

כיום פועלות כ־100 קרנות מחקות המנהלות נכסים בהיקף של כ־3.8 מיליארד שקל, מתוכן כ־40 קרנות וכ־50% מהנכסים מנוהלים בדמי ניהול אפסיים, כאשר גם בשאר הקרנות דמי הניהול נמוכים יחסית ונעים בין 0.15% ל־0.8% עם דמי ניהול ממוצעים של 0.22% בלבד (על פי נתוני רשות ני"ע).

דמי הניהול נשחקים

הסיפור המעניין של מלחמת המחירים מתרחש דווקא בלב לבה של התעשיה - קרנות האג"ח - שריכזו את רוב הגיוסים בשנתיים החולפות, ולכן גם בהן מתרכזת מלחמת המחירים. בעוד שקרנות האג"ח הוותיקות יותר מנהלות את הכספים בדמי ניהול ממוצעים של כ־1.3% בקרנות אג"ח כללי וחברות, ודמי ניהול של 1.1% באג"ח מדינה כללי וצמוד מדד, כסף חדש עובר בעיקר לקרנות עם דמי ניהול נמוכים משמעותית מהממוצע.

למעשה, תעשיית הקרנות עוברת תהליך של שחיקה בדמי ניהול. מבדיקה שערכנו מתברר כי לא פחות מ־450 קרנות נאמנות (יותר משליש מהקרנות בתעשייה) שינו את דמי הניהול שלהן במהלך 2010.

תהליך זה צפוי להימשך כל עוד האפיק האג"חי יישאר ברמת תשואות נמוכה היסטורית. אם נבחן את 25 קרנות האג"ח שגייסו את רוב הכספים ב־2010 (כ־21 מיליארד שקל), נראה כי הן גויסו בדמי ניהול משוקללים נמוכים בהרבה מהממוצע, של כ־0.7% בלבד.

מנגד, ניתן להבחין בהעלאות דמי הניהול בקרנות שאינן בפוקוס של המשקיעים, כשההנחה היא שהקרנות הללו לא יגייסו כספים חדשים, ואולי אף תהיה מהן זליגת כספים החוצה.

כשמביטים קדימה ומנסים לשרטט איך תתפתח מלחמת המחירים החריפה הזו, צריך להעריך מה יתרחש בשוקי המניות והאג"ח. יש לזכור כי תעשיית קרנות הנאמנות מוטה באופן מובהק לאפיק האג"חי, כאשר לא פחות מ־70% מנכסיה מנוהלים בקרנות המתמחות באפיק זה. אם יימשך תהליך עליית התשואות, שניצנים שלו ראינו בחודשיים החולפים, אזי בטווח של שנה ניתן להניח כי קרנות הנאמנות לא יוצעו בדמי ניהול נמוכים כל כך.

אולם, יש לזכור כי לא הכל נמדד רק לפי דמי הניהול. מה שזול עלול להתגלות כיקר במונחי תשואות למשקיע, ולכן יש לבדוק בצורה מקיפה את המוניטין של מנהל הקרן, את ביצועי הקרן ומדדי הסיכון שלה לאורך זמן.

השורה התחתונה:

מלחמת המחירים בתעשייה, המתרכזת בעיקר בקרב קרנות האג"ח, צפויה להימשך כל עוד התשואות באפיק האג"חי יישארו ברמתן הנמוכה ההיסטורית. כדאי לשים לב לכך שהמגייסות הגדולות בקרנות האג"ח גובות דמי ניהול נמוכים של 0.7% בלבד

צבי סטפק הוא יו"ר ומנהל ההשקעות הראשי במיטב. רוני אפטר הוא מנהל קשרי יועצים בבית ההשקעות