בחברה טובה: רוטקס בחרה להצניע את המספרים, רשות ני"ע הורתה לה להתפשט

המשקיעים במניית יצרנית ההלבשה התחתונה וביגוד הספורט לא רוו נחת מאז ההנפקה ב־2007. ביצועי החברה הידרדרו בעקביות - אך רוטקס העדיפה שלא לפרט מהיכן מגיעים ההפסדים, ועד כמה תרמה להם רכישת חברת גילון, שבוצעה בעסקת בעלי עניין

יצרנית ההלבשה התחתונה והלבשת הספורט רוטקס, שביצועיה הכספיים הידרדרו בשנתיים האחרונות ומנייתה נכנסה באחרונה לרשימת השימור בבורסה, נאלצה לפרסם לפני כחודש דו"חות כספיים מתוקנים ל־2009 ול־2010 (שלושה רבעונים ראשונים) בעקבות דרישת רשות ניירות ערך.

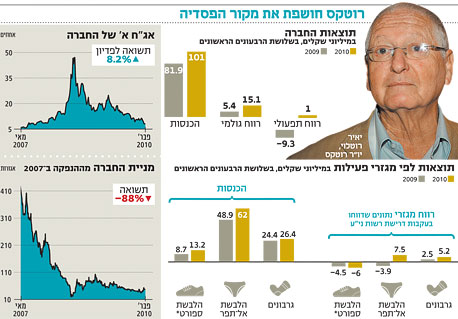

הרשות דרשה מרוטקס להציג את רווחיה המפולחים לפי מגזרי פעילות, לפי תקן הדיווח הכספי הבינלאומי 8, שקובע כי המידע המגזרי שחברה תספק בדו"חותיה יהיה אותו מידע פנימי שבו עושה ההנהלה שימוש לצורך הערכת פעילויותיה, ולצורך קבלת החלטות על הקצאת משאבים למגזרים השונים.

לרוטקס שלושה מגזרי פעילות - גרבונים, הלבשת אל־תפר (הכוללת הלבשה תחתונה) וביגוד ספורט - ולמרות זאת החברה נמנעה מדיווח תוצאותיו של כל מגזר בנפרד, עד שנדרשה על ידי רשות ני"ע להוסיף ביאור שיפרט תוצאות אלה.

לכאורה, מדובר בתיקון שולי, ללא כל השפעה על דו"חות הרווח וההפסד של החברה או על מאזנה. בפועל, למידע החדש משמעות רבה - וייתכן שהוא יכול היה לסייע למשקיעים בניירות הערך של רוטקס לקבל החלטות טובות יותר לו רק ניתן בזמן אמת, בשנת 2009.

התמונה שקדמה להנפקה

ההנפקה הראשונה לציבור של החברה בוצעה במאי 2007, ובמסגרת ההיערכות למהלך בוצע שינוי מבני הן ברוטקס והן בחברה־האם ארגמן. פעילויות הפיתוח, הייצור והשיווק של מוצרי ההלבשה (המיוצרים, בין היתר, עבור מותגים פרטיים (Private Label) של רשתות בינלאומיות) נותרו ברוטקס. האחריות על רשת החנויות בישראל לודז'יה רוטקס נמסרה לארגמן.

בנוסף, נחתם הסכם שלפיו תרכוש ארגמן מרוטקס שטחים שבבעלותה (שנחשבו לאטרקטיביים בעת החתימה) במרכז בוקרשט, בירת רומניה - את שטח מפעל הייצור המקומי של רוטקס, ושטח קטן נוסף - תמורת יותר מ־16 מיליון יורו, וזאת בכפוף לסיום הליכים משפטיים שנוהלו כנגד רוטקס בעניין הבעלות על שטחים אלו.

במסגרת תשקיף ההנפקה ב־2007 הציגה החברה דו"חות פרופורמה מרשימים, ולפיהם רשמה בשלוש השנים שקדמו לתשקיף הכנסות של יותר מ־180 מיליון שקל בשנה, תוך הצגת רווחיות תפעולית יוצאת דופן לתחום עיסוקה במרבית התקופה, בשיעור של כ־14% מההכנסות.

המשקיעים ראו כבר לנגד עיניהם הון עצמי שצפוי לצמוח ליותר מ־130 מיליון שקל בעקבות ההנפקה ושיערוך נכסי המקרקעין של החברה ברומניה.

בסופו של דבר, השלימה החברה גיוס בהיקף של כ־100 מיליון שקל, מהם 62 מיליון שקל באיגרות חוב והיתרה במניות ואופציות.

למרות התמונה האופטימית שהוצגה ערב ההנפקה, המשקיעים לא זכו אף לא לרגע אחד של חסד. כבר ברבעון השני של 2007 רשמה החברה ירידה של 17% בהכנסותיה לעומת הרבעון המקביל ב־2006, וצניחה ברווח התפעולי. ברבעון הראשון של 2008 עברה רוטקס להפסד תפעולי.

עיקר הפגיעה בתוצאותיה נבע אמנם מהמשבר הכלכלי ומהתחזקות השקל לעומת היורו והלאו (המטבע הרומני), אך בנוסף לכך נראה שגם החלטה עסקית, בדמות רכישת חברת גילון, שהתקבלה על ידי הנהלת רוטקס בשלהי שנת 2008, השפיעה לרעה בצורה ניכרת על מצבה.

באוקטובר 2008 השלימה רוטקס את רכישת גילון - חברה־נכדה של גיבור ספורט החזקות - תמורת כ־14 מיליון שקל בעסקת בעלי עניין (מנכ"ל רוטקס, רענן סובל, הנמנה גם עם גרעין השליטה בארגמן, הוא גיסו של רועי גיל, מבעלי השליטה בגילון).

גילון עוסקת בייצור הלבשת ספורט ללא תפר עבור מותגים בינלאומיים ובהם נייקי. כבר במועד השלמת העסקה הצביעו תוצאותיה הפיננסיות של גילון על מעבר להפסד גולמי, ולמרות זאת, בעלי מניות רוטקס מהציבור אישרו את העסקה — בדיעבד, רגע לפני שהמשבר הפיננסי העולמי הגיע לשיאו, וההחלטה התגלתה ככזו שפגעה קשות באיתנותה הפיננסית של רוטקס.

ההתרסקות שאחרי

את שנת 2009 סיימה רוטקס עם מחזור הכנסות של כ־120 מיליון שקל בלבד והפסד של כ־20 מיליון שקל. אם לא די בכך, ההליכים המשפטיים שנוהלו נגד החברה ברומניה, בשאלת הבעלות על השטחים שהתכוונה למכור לארגמן, התארכו והסתבכו, ומכירתם ירדה מהפרק. ניירות הערך של החברה הגיבו בירידות חדות. המניה התרסקה, והאג"ח נסחרו במחיר של 40 אגורות בלבד בתחילת 2009.

על פי הדו"חות השנתיים המתוקנים שפרסמה החברה לפני כחודש, תחומי הלבשת האל־תפר והלבשת ספורט הפסידו לא מעט כסף בשנת 2009, אך תחום הגרבונים המשיך לרשום רווחים.

מידע זה, לו ניתן בזמן אמת, עשוי היה להשפיע על קבלת ההחלטות של המשקיעים במניה ובאג"ח החברה. למשל, המשקיעים יכולים היו לתמחר את אותה פעילות גרבונים רווחית, ולהבין שלחברה יש נכס שאפשר, אולי, לממשו בעת הצורך לשם שירות החוב.

פרסום מוקדם של הנתונים אף היה חושף את העובדה כי פעילות חברת גילון, שנרכשה בסוף 2008, לא רק שלא תרמה לרוטקס - אלא דרדרה אותה פיננסית. אילו המשקיעים ידעו זאת בזמן - הם יכולים היו לפנות אל החברה ולבקש הסברים.

בשנים 2007, 2008 ו־2009 סיפקה אמנם רוטקס בדו"חותיה גילוי על פילוח ההכנסות מכל מגזר - אך כאמור ללא הרווח המגזרי, וברמה שנתית בלבד. בשנים 2007 ו־2008 חשפה החברה גם את שיעור הרווח הגולמי מכל מגזר, אך דווקא ב־2009, שהיתה שנה קריטית, מידע זה הושמט.

רוטקס יכולה, אולי, לטעון כי קיים קושי להבחין בהוצאות הייחודיות לכל מגזר, ולכן דיווחה על הוצאות לא מיוחסות בסכום גדול, אך בסופו של דבר מבחן התוצאה מוכיח כי משימה זו אפשרית, אף שלא היתה פשוטה.

נסיים בנימה אופטימית. בתקופה האחרונה מציגה רוטקס שיפור בתוצאותיה העסקיות. כאשר מוסיפים לכך את הודעתה והודעת ארגמן על הגשת בקשה להיתר פרסום תשקיף מדף, את השטחים שבבעלותה ברומניה (כל עוד לא ייפסק אחרת) ואת מצבם הפיננסי של בעלי השליטה בארגמן, ניתן להגיע למסקנה כי לרשות החברה עשויות לעמוד כמה דרכים לצורך שירות חובותיה.

הכותב היה מנהל השקעות ראשי במילניום עד לרכישתה