אג"ח הים התיכון: המהומות במצרים מעלות את פרמיית הסיכון בישראל

עד שהרוחות באזור יירגעו צפוי פיחות נוסף בשקל ופתיחת מרווחים עם אג"ח ארה"ב

שבוע עמוס בהתרחשויות עבר עלינו. ניתוח הנתונים החדשים שנכנסו לשוק רק מחדד את החששות מעליית מדרגה באינפלציה הצפויה בהמשך השנה. באופן פרדוקסלי, קברניטי המשק קיבלו השבוע כמה החלטות חשובות שאמורות לאפשר להם ליצור תשתית נוחה יותר להעלות ריבית ולהילחם באינפלציה. בפועל, המסר לא עובר והנתונים בשטח רק מחזקים את התחושה שקצב הפעולות לא תואם את הצרכים בשטח.

העלאת הריבית לוותה במסר אנמי - זה שהנגיד העלה את הריבית ב־0.25% לא ממש הפתיע. המשקיעים ציפו בכליון עיניים לראות אם הנגיד יהיה אגרסיבי יותר בהודעת הריבית הנלוות להחלטה.

הודעה ניצית של בנק ישראל היתה מעבירה מסר ברור שהריבית הנמוכה מדי בארץ צפויה לעלות בקצב מהיר יותר, שתואם את הצמיחה החזקה, התייקרות הסחורות ולחצי השכר הרוחביים במשק. בפועל, הודעת הריבית היתה מתונה והמשיכה את הקו שעיקרו תהליך הדרגתי של החזרת הריבית לרמה נורמלית. בנק ישראל מצוי במלכוד, ניסוח הודעה ניצית יותר היה מחליש את הדולר ומונע את האפשרות להעלאת ריבית מהירה יותר בעתיד. בנק ישראל מעדיף לשמור תחמושת למעשים ופחות לדיבורים. מנגד הודעה אנמית אינה עוצרת את אש האינפלציה המתלבה.

האוצר מצטרף למאבק

משרד האוצר מצטרף למלחמה של בנק ישראל בספקולנטים הזרים בשוק המט"ח. ביטול הפטור ממס על השקעות זרות באג"ח צפוי לפגוע באטרקטיביות של רכישת מק"מ ואג"ח קצרות על ידי תושבי חוץ, ובכך לצמצם רכישות של שקלים. בשבוע שעבר הטיל בנק ישראל על הבנקים חובת נזילות על עסקאות בנגזרי מט"ח של תושבי חוץ.

המהלך המשולב של בנק ישראל ומשרד האוצר הוביל לפיחות של יותר מ־4% אל מול הדולר ויותר מ־5.5% אל מול היורו - בתשעה ימי מסחר בלבד. המשמעות המיידית של הפיחות היא תמיכה ביצוא ובהמשך הצמיחה לצד עלייה במחירי האנרגיה והסחורות המיובאות. כלומר, מהלך חיובי אך תומך אינפלציה.

חוסר יציבות במצרים

בסוף השבוע שוקי המניות ירדו בחדות, הדולר התחזק וכך גם הנפט. הסיבה העיקרית - סימני הפיכה במצרים. התגובה של השוק המקומי תאמה את האווירה העולמית ומרבית המניות והאג"ח הגיבו בשלילה. די הגיוני להסיק שעד התבהרות התמונה וההתייצבות בשכונה, פרמיית הסיכון הנדרשת עבור השקעה בישראל צריכה לעלות.

בתסריט המרכזי נצפה להיחלשות נוספת של השקל ולפתיחת מרווחים בין האיגרות הממשלתיות לאמריקאיות. בהנחה שקצב האירועים צפוי להירגע, השילוב של שקל נחלש וכלכלה עולמית שממשיכה להתאושש דווקא צפוי לתמוך ביצוא, בצמיחת המשק ובמצב החברות. השפעת האירועים על מחיר הנפט והמט"ח מוסיפה לחצים אינפלציוניים.

אפיקים מועדפים

הצורך הטבעי של בני האדם במציאת עוגן הוביל את המשקיעים לראות בציפיות אינפלציה של 3% לטווח קצר־בינוני כנקודת שיווי משקל. הערכה היא שאף שמדדי ינואר ופברואר צפויים להיות נמוכים על רקע עונתי, אנו לקראת שבירת הקונספציה, וציפיות האינפלציה הגלומות בשוק צפויות לעלות מעבר ל־3%. במקרה כזה האפיקים שצפויים להניב

ביצועי יתר הם:

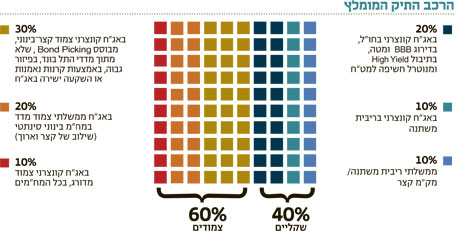

1. הקונצרני הצמוד קצר־בינוני: השילוב של שקל נחלש, כלכלה עולמית מתחזקת וגישה נוחה של חברות לשוק ההון מחזק את מצב החברות. עיקר ההזדמנויות מצויות מחוץ לתל־בונד ובמח"מ קצר של עד 2.5 שנים.

2. ממשלתי צמוד בינוני סינתטי: הריצה המיידית של המשקיעים אל עבר חופי המבטחים של אג"ח ממשלת ארה"ב נראית תמוהה בנסיבות הנוכחיות. הרצון ליהנות מעליית ציפיות האינפלציה בשוק תוך מזעור התנודתיות הצפויה

באפיק הארוך מוביל ישירות לאפיק הבינוני. ניתן, ואף עדיף, ליצור מח"מ בינוני באופן סינתטי, כלומר מעט ארוכים בשילוב עם אחוז גדול של צמודים קצרים.

3. ממשלתי בריבית משתנה: בנק ישראל והאוצר יוצרים את התנאים להעלאת ריבית מהירה יותר. הקיטון בהיצע הגילונים צפוי לתרום לביצועי האפיק.

4. ניצול ירידות בשוק כדי לתבל במניות: היחלשות השקל רק מחזקת את היצוא ואת פוטנציאל הצמיחה של המשק, וחברות רבות צפויות לתרגם זאת לגידול ברווחים. לפני שמוכרים מניות יש לראות אם המגמה הכללית השתנה. להערכתנו, אף שהצורך בערנות עלה, מרבית הסיכויים שהמימושים האחרונים מהווים הזדמנות להצטייד במניות.

הכותב הוא סמנכ"ל ההשקעות במנורה מבטחים קרנות נאמנות