איך להרוויח מהשקעה ביצרניות ציוד ספורט?

המשקיעים ביצרניות ציוד הספורט הסיניות נהנו במשך שנים מצמיחת הענף, אבל לא הביאו בחשבון את המציאות החדשה שנייקי מנסה לייצר

מי מאיתנו, המשקיעים, לא היה רוצה לאתר מבעוד מועד את המיקרוסופט או הקוקה־קולה הבאה? אותה כמיהה מביאה משקיעים רבים להשקיע בתעשיות, מדינות וחברות שצומחות או שצפויות לצמוח בקצבים גבוהים בשנים הבאות. לאורך ההיסטוריה של השווקים הפיננסיים ניתן היה להבחין באותה "ריצה אחר הדבר החם הבא".

בעבר הרחוק יותר היו אלה מפעילות הרכבות וחברות התעופה שזכו לתשומת לב מיוחדת מצד המשקיעים, בהמשך החליפו אותן חברות מתעשיות שונות, כמו חברות האינטרנט בסוף שנות התשעים של המאה הקודמת, חברות הנדל"ן וחברות האנרגיה הירוקה בעשור האחרון.

גם את אותם משקיעים שמפנים חלק ניכר מתיק ההשקעות שלהם לשווקים מתעוררים, דוגמת ברזיל, הודו וסין ניתן לסווג בקבוצה זו. המכנה המשותף לכולם ברור - כולם מחפשים להשקיע בתחום שצומח ושיש לגביו קונצנזוס שימשיך לצמוח בקצבים טובים.

אפקט האולימפיאדה

הבעיה היחידה של כל אלה היא שברוב המקרים, למרות אותן תחזיות צמיחה מעודדות, הן אינן מתורגמות לתשואה נאותה על ההשקעה במקרה הטוב או שאפילו גורמת להפסדים במקרה הרע. הסיבות העיקריות לכך הן תמחור נדיב מדי של החברות, תחזיות אופטימיות מדי לגבי הצמיחה העתידית ולעיתוי שלה, התעלמות מתרחישים שעלולים לשנות את מגמת הצמיחה וכן חוסר הכרה בעובדה שההסתברות, שאנו כמשקיעים נצליח לאתר מבין כל החברות הציבוריות דווקא את אלו שיצליחו מבעוד מועד, אינה גבוהה במיוחד. מבט על ההשקעה בתעשיית ביגוד, הנעלת וציוד הספורט בסין בשנה האחרונה עשוי להמחיש בדיוק את זה.

הצמיחה המרשימה בסין והגידול בצריכה המקומית לא פסחו גם על תחום ציוד הספורט. ההפך הוא הנכון, בעידודו של הממשל לתרבות ספורט, מספרם של אזרחי סין העוסקים בספורט גדל משמעותית בעשור האחרון.

צמיחה זו נגרמה בין היתר הודות לתהליך העיור שעוברת סין ולאירוח האולימפיאדה בבייג'ינג בשנת 2008. לשם המחשה, נציין כי בשנת 2000 פחות מ־38% מאוכלוסיית סין גרה בערים לעומת יותר מ־47% כיום. במקביל, צמחה ההכנסה הממוצעת של הסינים בשיעור דו־ספרתי מדי שנה בתקופה זו. בשלב הראשון הצמיחה נרשמה בעיקר בערים הגדולות (teir 1), המאופינות ברמת הכנסה לנפש גבוהה יחסית, דוגמת בייג'ינג, שנחאיי ושנזן, ובשנים האחרונות דווקא הערים שבמעגלים השני, השלישי והרביעי מובילות את הצמיחה הזו.

העלייה ברמת החיים והעלייה במודעות לאורך חיים בריא הביאו, כאמור, גם לעלייה חדה בהוצאות הסינים על ביגוד, הנעלה וציוד ספורט בעשור האחרון. על פי תחזיות של מכוני מחקר מקומיים, עד שנת 2013 יצמח מחזור ההכנסות של שוק זה בסין למעל 20 מיליארד דולר לעומת כ־12 מיליארד דולר כיום.

לא מפתיעה, לכן, העובדה שמשקיעים רבים נשבו בקסמו של התחום הצומח והשקיעו בו.

אף שעד לפני כמה שנים השחקניות הבינלאומית, נייקי ואדידס, לא הצליחו למצב את עצמן כמובילות השוק בסין, בשנים האחרונות התמונה השתנתה וכיום נייקי מובילה את השוק המקומי עם נתח של 16.7% מההכנסות.

אדידס מפגרת אחריה עם נתח שוק של 12.5%. שתי חברות נוספות במעלה הרשימה הן דווקא חברות מקומיות - לי נינג (Li Ning), הנושאת את שמו של האתלט הסיני המפורסם, עם נתח שוק של כ־13% ואנטא (ANTA) שמחזיק בנתח של כ־%10 מהשוק. בנוסף אליהן פועלות בשוק שחקניות קטנות יותר שאינן מצליחות להחזיק בנתח שוק של יותר מ־4%.

עד לפני כשישה חודשים, מרבית השחקניות בשוק נהנו מצמיחה מרשימה ומייחודיות מסוימת, כאשר כל חברה נהנתה מתחום התמחות אחד שבו הייתה שחקנית דומיננטית.

השחקניות הבינלאומית המובילות ישבו על משבצת שחקניות הפרימיום בשוק, כאשר מחירי הנעליים שאותן הן מייצרות למשל, נעים בטווח של 70–190 דולר לזוג. בפועל, כשלוקחים את מחירי הנעליים השכיחים, כולל הנחות, מגיעים לטווח מחירים נמוך הרבה יותר של 40–90 דולר.

נראה, לפיכך, שמרבית הסינים העדיפו בבירור את המותגים הבינלאומיים, מתוך תפיסה שלהם כאיכותיים יותר. למרות זאת, רק בעלי הכנסה חודשית גבוהה יחסית של מעל 550 דולר לחודש, ירשו לעצמם לרכוש אותן.

השחקניות המקומיות המובילות, לי נינג ואנטא, נוקטות אסטרטגיה שונה: לי נינג מנסה לבנות מותג שייתפס כבינלאומי. אסטרטגיה זו כוללת לקיחת חסות על אירועי ספורט בינלאומיים רבים, גם אם סין אינה נוטלת חלק בהם. בנוסף, החברה מעניקה חסות לספורטאים בינלאומיים מובילים כמו כוכב הכדורסל האמריקאי שאקיל אוניל. לי נינג מנסה לבדל את עצמה מהמותגים המקומיים ולכן פונה בעיקר לנישה של המחירים הנמוכים, שבה השחקניות הבינלאומיות פועלות אך לא בצורה אינטנסיבית.

נעלי ומוצרי לי נינג מהווים למעשה חלופה לצרכנים שאינם יכולים להרשות לעצמם לרכוש את המותגים הבינלאומיים עקב המחיר אך עדיין מעוניינים לרכוש מותג שנתפס כאיכותי. המחירים של לי נינג נמוכים בכ־35% משל השחקניות הבינלאומיות. אסטרטגיה זו דורשת השקעה מהותית בפרסום ושיווק, עובדה שפוגעת בשולי הרווח התפעולי של החברה לעומת המתחרות.

לי נינג מוציאה כ־24.5% מהכנסותיה על פרסום והפצה לעומת המתחרה המקומית השנייה בגודלה, אנטא, ששיעור ההוצאה על פרסום והפצה מהכנסותיה עומד על 14.5% בלבד. עובדה זו מסבירה מדוע למרות ש־לי נינג היא בעלת נתח שוק גדול יותר היא עדיין מרוויחה פחות ונסחרת בשווי שוק נמוך יותר משל אנטא.

אנטא נוקטת אסטרטגיה שונה: החברה מתמקדת בטווח מחירי נעליים נמוך עד בינוני של 15–45 דולר. בחלק העליון של טווח המחירים הזה היא אמנם מתחרה בלי נינג אך נהנית מהיעדר תחרות ככל שהמחירים יורדים. אנטא מתמקדת בערים הפחות עשירות, שנמצאות במעגלים השני והשלישי, ופונה לצרכנים שההכנסה שלהם נמוכה. המותג של אנטא נתפס קצת פחות איכותי משל לי נינג, עובדה שמשתלבת עם המחיר הזול יותר.

זול אבל בכלל לא ייחודי

למעט עניין המחיר, נראה כי שתי החברות עדיין לא יצרו לעצמן ייחודיות אמיתית לעומת השחקניות הבינלאומיות. עובדה זו באה לידי ביטוי ב"העתקה" של דגמים, לוגואים, אמצעי שיווק ופרסום של השחקניות הבינלאומיות. כנראה שעד שדבר זה לא ישתנה, לא יעלה בידי אותן חברות להפוך שחקניות בינלאומיות אמיתיות ולגיטימיות במדינות המפותחות.

כאשר בוחנים את תוצאות שתי החברות הסיניות בשנים האחרונות, ניתן להבין מה משך את המשקיעים להשקעה בהן. מכירותיה ורווחיה של אנטא, למשל, יותר מהכפילו את עצמן בשלוש השנים האחרונות, כשבמקביל מניותיה עלו בחדות, תוך שהמשקיעים מגלים נדיבות בעניין תמחורה, עובדה שבאה לידי ביטוי בזינוק במכפיל הרווח שלה. ב־לי נינג הסיפור דומה.

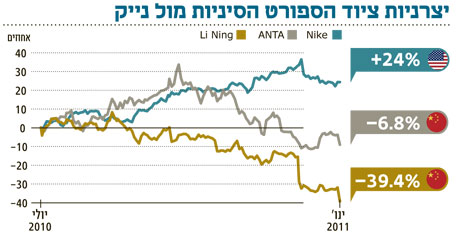

אבל דווקא אחרי הזינוק המטאורי, קרה מה שמרבית המשקיעים כנראה לא הביאו בחשבון. לפני שישה חודשים הודיעה נייקי כי בכוונתה להיכנס לפעילות מוגברת במעגלי הערים הקטנות יותר בסין ולהציע מוצרים במחירים "תחרותיים" לצרכנים הסיניים בערים אלו. במקביל, פרסמה החברה תחזית כי הכנסותיה מסין תוכפלנה בחמש השנים הבאות. כך למעשה נוצר סיכון להמשך הצמיחה של החברות הסיניות, בדמות של תחרות ישירה ואינטנסיבית יותר מול נייקי, בשווקים שבהם לא הייתה מעורבת בעבר.

סיכון זה, כנראה, נעדר משיקולי ההשקעה של המשקיעים בשתי החברות. מספר חודשים לאחר ההודעה של נייקי ניתן להתחיל לראות את תוצאותיה בשטח. בדיווח שפרסמה לי נינג, היא דיווחה כי מכירותיה במחצית השנייה של 2010 נותרו ללא שינוי וכי אף נרשמה ירידה כמותית של כ־8% בכמויות הנמכרות.

תגובת המשקיעים לא איחרה לבוא, כפי שניתן ללמוד מהגרף המצורף, ומחירי המניות של המתחרות המקומיות צנחו בשיעור ניכר.

התשואה אינה מובטחת

המותגים הסיניים אולי יצליחו להתגבר על המשבר האחרון בתחומם, בסופו של דבר, וייתכן שלמרות התחרות המוגברת הם ימשיכו לצמוח בשיעורים מרשימים עקב צמיחת השוק כולו, אך מה שברור הוא שהעובדה שמדובר בחברות ובתחומים צומחים אינה מבטיחה למשקיעים תשואה פנומנאלית כפי שחלקם מצפים שתהיה.

אני לא שולל לחלוטין את ההשקעה בחברות ציוד הספורט הסיניות, בייחוד לאחר שמחיריהן ירדו והן נחשבות לזולות יותר אך עדיין יש להבין שהשקעה בשווקים צומחים ומתהווים, ובייחוד בשווקים גיאוגרפיים שזרים לנו, טומנת בחובה סיכון לא מבוטל. עובדה זו היא שדוחפת לא מעט משקיעים כנראה להשקעה דווקא בשחקניות הבינלאומיות המוכרות ולא בשחקניות המקומיות בשווקים ה"אקזוטיים" הללו.

הכותב היה מנהל השקעות ראשי במילניום עד לרכישתה