כמה באמת שווים המטוסים של אל על?

החשבונאות מאפשרת לחברות לבחור איך לרשום את הרכוש הקבוע במאזן. אל על מנצלת זאת כדי להימנע ממחיקות הון מהותיות

ניתן לומר באופן כללי, כי למרות חשיבותו הרבה, משקיעים רבים נוטים להמעיט בערכו של ניתוח מאזני לעומת ניתוח דו"ח הרווח והפסד. באופן ספציפי ניתן לציין כי לרוב סעיף הרכוש הקבוע במאזן, הכולל מכונות, ציוד, כלי רכב ועוד, הוא מהסעיפים המאזניים שזוכים לתשומת לב קטנה במיוחד.

במרבית החברות סעיף זה אכן אינו מהותי ובוודאי שאינו מהווה רוב במאזן. משכך, ניתן להבין מדוע משקיעים שמים עליו פחות דגש לעומת פרמטרים שוטפים כגון רווחיות ותזרים מזומנים. בחברות יציבות שמאופיינות ברווחיות ובתזרים יציבים ושנהנות ממאזן איתן ולא ממונף, הדבר אף מקבל משנה תוקף.

הסיבה לכך היא שגם אילו השווי של אותם נכסים קבועים יהיה נמוך בשיעור מסוים, לא יהיה בכך כדי לפגוע באיתנות החברה וביכולת ייצור המזומנים העתידית שלה. עם זאת, ישנן חברות שמאופיינות בתנאים שונים ושהרכוש הקבוע אצלן מהווה אחוז ניכר מסך הנכסים ולכן חשיבותו רבה.

העיוות החשבונאי באל על

בהקשר זה מעניין לבחון את סעיף הרכוש הקבוע של חברת התעופה אל על, וכיצד החשבונאות קובעת שיש לטפל בו.

בשונה ממרבית החברות, סעיף הרכוש הקבוע של אל על מהווה את עיקר המאזן של החברה ומסתכם בכ־1.25 מיליארד דולר מתוך סך נכסים של כ־1.7 מיליארד דולר. מול נכסים אלה עומדים הון עצמי לא גבוה בסכום של 211 מיליון דולר וחוב פיננסי ברוטו של יותר מ־700 מיליון דולר.

אותו סעיף רכוש קבוע מורכב ברובו המוחלט - כ־95% ממנו - משוויים של המטוסים וציוד הטיסה של אל על.

מכיוון שסעיף זה מסתכם בפי 6.25 מהונה העצמי של החברה, כל שינוי של 10% בשווי למעלה או למטה עשוי להביא לעלייה או ירידה של יותר מ־60% בהון העצמי של אל על.

לכן, עולה השאלה: כמה באמת שווה צי המטוסים של אל על? לכך החשבונאות אינה מספקת תשובה אחת ברורה אלא מאפשרת פרשנויות שונות. החשבונאות מגדירה מספר סוגי שווי: שווי הוגן, עלות מופחתת, שווי שימוש ושווי בר־השבה (שמחושב כגבוה מבין השווי ההוגן לבין שווי השימוש).

לצורך הצגת שווי רכוש קבוע במאזן ניתן לבחור בין שני מודלים: מודל הערכה מחדש או מודל העלות.

באופן כללי, מודל ההערכה מחדש קובע כי רכוש קבוע, שניתן למדוד את שוויו באופן מהימן, יוצג במאזן בשוויו ההוגן, בניכוי הפסדים מירידת ערך. כלומר, השווי שבו היתה מבוצעת עסקה בין מוכר מרצון לקונה מרצון.

לעומתו, מודל העלות קובע כי רכוש קבוע יוצג בעלותו ההיסטורית בניכוי פחת שנצבר ובניכוי הפסדים מירידת ערך. על פי גישה זו, על החברות לבחון אחת לתקופה האם יש סימנים שעלולים להעיד כי חלה ירידה בשווי הנכס, מתחת לעלותו המופחתת. אם ישנם סימנים שכאלה, על החברה להעריך את הסכום בר־ההשבה של אותו נכס שהוא הגבוה מבין השווי ההוגן שלו לבין שווי השימוש. אותו שווי שימוש אמור להיות הערך הנוכחי של תזרימי המזומנים העתידיים שאותם נכסים עשויים לייצר.

אם החברה הגיעה למסקנה שאותו סכום בר־השבה גבוה מהעלות המופחתת, אזי אין צורך בהפחתת השווי במאזן. במקרה ההפוך נדרשת הפחתה.

למעשה, כאשר חברה בוחרת במודל העלות, עלולה להיווצר מצב שבו רכוש קבוע יוצג במאזנה בשווי שגבוה מאשר שוויו ההוגן. סיטואציה שכזו עשויה להתרחש כאשר נקבע כי שווי השימוש גבוה מהשווי ההוגן, שבעצמו נמוך מהעלות המופחתת. זהו בדיוק המקרה שמתקיים כיום באל על.

במקרה של אל על ההנהלה בחרה להציג את שווי צי המטוסים לפי מודל העלות, דהיינו לפי העלות המופחתת. הבעיה היא שלגבי חלק מצי המטוסים קיים חשש לירידת ערך.

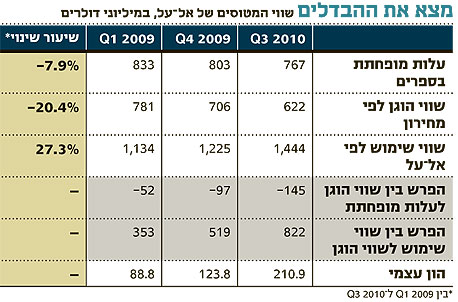

חשש זה נובע מהעובדה ששווי השוק של אותם מטוסים, כפי שנגזר ממחירונים מקובלים בתעשייה, נמוך באופן מהותי מהעלות המופחתת שבה המטוסים מוצגים במאזן החברה. ליתר דיוק מדובר במטוסים הרשומים במאזן החברה ב־767 מיליון דולר (מהווים 60% מסך שווי הרכוש הקבוע) כאשר המחירון נוקב בשווי של 622 מיליון דולר בלבד, הפרש של כ־20% או 145 מיליון דולר.

אל על מציינת כי היא רואה בשווי הנקוב במחירונים את השווי ההוגן של המטוסים וכי חברות תעופה וגופים מממנים כגון בנקים עושים בו שימוש בביצוע עסקאות אשראי. אילו אל על היתה צריכה להציג את שווי מטוסיה לפי מחיר השוק, היה עליה להפחית את שוויים ולהכיר בירידת ערך שהיתה חותכת בהונה העצמי.

השווי ירד או עלה?

מכיוון שאל על בחרה במודל העלות היא נדרשת לצרף הערכת שווי לאותם מטוסים. בחינת הערכות השווי עשויה להעיד על הבעייתיות של שווי השימוש, שהחשבונאות אימצה לחיקה.

כפי שניתן ללמוד מהטבלה המצורפת, בשנתיים האחרונות שווי השוק של אותם מטוסים, כפי שנגזר מהמחירונים, ירד מ־781 מיליון דולר ל־622 מיליון דולר, ירידה של 20.4%. לעומת זאת, שווי השימוש של אותם מטוסים, כפי שחושב על ידי הנהלת אל על, דווקא עלה ב־27.3%.

מכיוון ששווי השימוש לפי אל על היה גבוה מהעלות המופחתת, על פי מודל העלות, לא היה צורך בביצוע הפחתת שווי ואל על הותירה אותם בעלותם המופחתת.

כאן המקום לציין כי אין לי כל טענה להנהלת אל על, וסביר להניח ששווי השימוש של אותם מטוסים עלה בשנתיים האחרונות עקב השיפור בענף התעופה. הטענה שלי מופנית לתקינה החשבונאית שמתירה לעשות שימוש באותו שווי שימוש, ולמעשה מאפשרת להימנע מרישום ירידת ערך לרכוש קבוע גם במצבים שבהם יש אינדיקציה ברורה לכך ששווי השוק שלו ירד.

ישנן בעיות רבות בשווי השימוש כמו העובדה שחברות יכולות להעריך אותו בעצמן או שהוא עלול שלא לייצג לחלוטין את המציאות, שכן בעת החישוב מייחסים לנכס את מלוא ההכנסות אך לא בהכרח את מלוא ההוצאות שנדרשו לייצורן. דוגמה למדיניות ראויה לטיפול בסוגיה זו ניתן היה למצוא בתקינה החשבונאית הבריטית טרם עברה בריטניה לתקינת ה־IFRS.

על פי התקן הבריטי הישן, שווי נכס קבוע נאמד על פי הנמוך מבין עלות החלפת הנכס בנכס דומה (סכום שהרבה יותר קרוב לשווי הוגן) לבין הסכום בר־ההשבה.

להערכתי, במקרים שבהם יש אינדיקציה ברורה לירידת ערך של רכוש קבוע, יש לחייב את החברות לבצע הפרשה לירידת ערך (ללא תלות בשווי השימוש). צעד זה אמנם יביא בטווח הקצר לירידה בהון החברות אך בעתיד, אם אכן יעמדו בתחזית רווחיהן, מחיקה זו תאפשר להן לרשום רווחים גבוהים יותר, שכן הוצאות הפחת שלהן יקטנו.

הכותב היה מנהל השקעות ראשי במילניום עד רכישתה