הולכים על ביטוח

זה הזמן להיחשף לענף הביטוח באמצעות תעודות הסל

מניות ענף הביטוח בארצות הברית הניבו תשואת חסר משמעותית (40%-) לעומת השוק (10%-) בחמש השנים האחרונות. ההוריקן קתרינה, אסון הנפט של בריטיש פטרוליום והמשבר הפיננסי הגלובלי הם רק חלק מהאירועים שפגעו בענף. בכלל, נדמה כאילו תעשיית הביטוח האמריקאית לא רואה מנוח בשנים האחרונות.

כתוצאה מאירועים אלה המניות בענף הביטוח נסחרות במכפילי הון נמוכים מאוד - אבסולוטית והיסטורית - סביב מכפיל הון של 1.0, זאת לעומת ממוצע היסטורי בעשר שנים של 1.4. בד בבד, מחזור הפרמיות מראה סימנים לשינוי.

להערכתנו, ענף הביטוח יעבור מהשלב של עודף רזרבות ותחרות חריפה לשלב של תנאי חיתום "קשוחים" יותר ועלייה הדרגתית בפרמיות. בנוסף, אנו מציינים את תנאי המאקרו (יציבות), שיפור בשוק ההון ותנאי מזג אוויר (ללא סופות) כגורמים שיסייעו ברווחי התעשייה בתוצאות השנה.

מחזוריות המחירים

התעשייה חוותה שנה קשה במיוחד ב־2008 בעקבות שילוב של רווחי השקעות נמוכים ותוצאות חלשות בתחום הביטוח בעקבות הנזקים שגרמה ההוריקן אייק. שנת 2009 עברה עם פחות הפסדים קטסטרופליים ושיפור בשוקי ההון, אך התעשייה עדיין לא הצליחה לחזור לרווחיות ביטוחית עקב סביבה חיתומית תחרותית. ענף הביטוח ידוע במחזוריות של מחירים. כעת הענף נמצא בשלב ה"רך" המאופיין בעודף של קיבולת הגורמת לתחרות על מחירים שלפעמים לא כלכליים, ובכך התחרות מנפה את החברות החלשות. בסופו של דבר, הירידה במחירים גורמת לצמצום בהון המושקע בתעשייה ולעליית מחירים.

בעקבות משבר האשראי רמת הפרמיות במונחים ריאליים מתקרבת לרמות של שנות שפל קודמות (1975, 1983 ו־2000). להערכתנו, מחזור הפרמיות נמצא קרוב לנקודת המפנה, כאשר בתקופה הקרובה יצליחו חברות ביטוח להקשיח מחירים ולהחזיר מרווחים.

ההתייצבות בסביבת המאקרו והריבית הנמוכה גם יתרמו לחברות בענף. חברות הביטוח מקבלות את הפרמיות מראש, ומשלמות את דמי התביעות במועד מאוחר יותר, כך שחלק ניכר מרווחי החברות נובע מההשקעה של הפרמיות ("FLOAT"). בשנים האחרונות שוק המניות הקשה על חברות הביטוח לייצר החזרים נאים על ההון. בתקופה האחרונה חלה עלייה נאה בשוקי ההון בעולם אשר תשפיע לטובה על תוצאות הענף. בקרוב עונת ההוריקנים תסתיים, והענף יחתום, כנראה, את שנת 2010 עם יחסי הפסד סבירים.

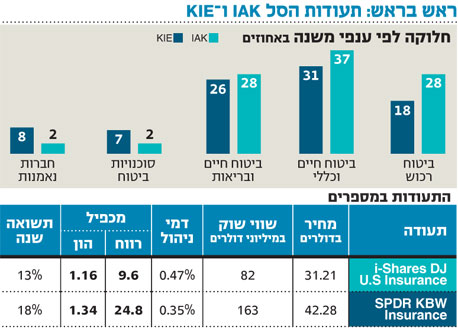

התעודות זהות - התשואות שונות

בחרנו להתמקד בשתי תעודות סל המעניקות פיזור מספק ומכסות את רוב החברות העיקריות בענף הביטוח. ניתן לראות בגרף את ההשוואה בין שתי התעודות הנעשית על ידי חלוקתן לענפים משניים כאשר לתעודת ה־KIE יש אחזקות בענפי ההשקעות והנאמנות ובתעודת ה־IAK יש משקל יתר לביטוח כללי.

אבל, אף שיש קורלציה גבוהה בין שתי התעודות, תמהיל האחזקות שלהן מעט שונה. עובדה זו גרמה להבדל מהותי בתשואות שהניבו התעודות בשנה האחרונה. תשואה עודפת זו נגרמה בעיקר בגלל תשואות גבוהות בשנה האחרונה באחזקות של תעודת KIE כגון Genworth Financial, Ameriprise, ו־Mgic Investment שהניבו תשואות גבוהות מאוד.

למעט התיקון החד בעקבות משבר האשראי, לשתי התעודות יש קורלציה גבוהה כאשר החברות הביטוח הגדולות מהוות כשליש מהשווי של שתי התעודות ורשומות בטבלה עם מכפילים השוואתיים. אף שכל הענף נמצא בתמחור נמוך יחסית, המניות בענף הביטוח כללי נסחרות בתמחור נמוך אף יותר עם מכפיל הון של 0.87 לעומת ממוצע היסטורי של 1.38.

בסיכום, אנו ממליצים למשקיעים להתחיל להיחשף לענף באמצעות תעודות הסל המורכבות מכל סוגי חברות הביטוח, כאשר אנו מיידעים מראש על כוונתנו לתת המלצות ספציפיות עבור מניות מענף הביטוח הכללי עקב תמחור נמוך במיוחד.

הכותב הוא ראש מחלקת המחקר בבית ההשקעות קמיליה