"לא בטוח שרוכשי הדירות ירוויחו מהסרת מגבלת הפריים - המחירים צפויים לעלות"

דרור פלדמן, מנהל פעילות המשכנתאות של מזרחי טפחות, מצנן את ההתלהבות מהסרת מגבלת הפריים: "הביקוש יעלה, משקיעים יגבירו פעילות וסביר שמחירי הדיור יעלו". הוא חושף כי פחות מ־20% ממקפיאי המשכנתאות ימשיכו בכך וצופה שהשוק יזנק ב־2021

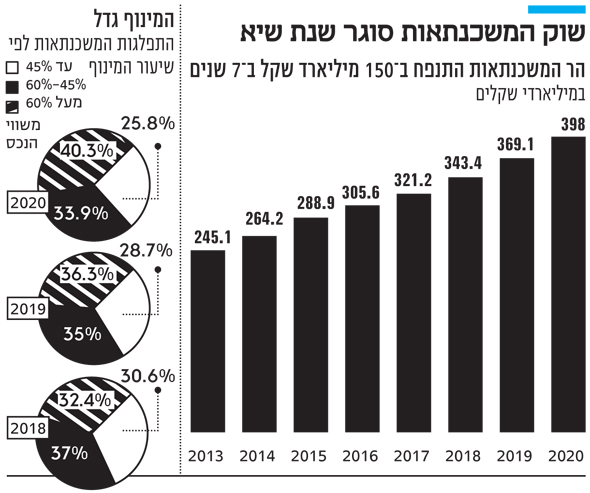

שנת 2020 היתה שנה שלא תישכח בשוק המשכנתאות: מצד אחד משכנתאות בהיקף של כ־100 מיליארד שקל הוקפאו בעקבות משבר הקורונה, ומהצד השני נלקחו משכנתאות חדשות בהיקף של מעל ל־70 מיליארד שקל – שיא כל הזמנים. גם חודש דצמבר מסתמן כחודש חם במיוחד בשוק, כאשר במערכת הבנקאית מעריכים כי נלקחו משכנתאות בהיקף של 7–8 מיליארד שקל, לעומת ממוצע חודשי של 6.4 מיליארד שקל ב־2020. העלייה החדה בהיקף המשכנתאות נובעת בעיקר מעלייה במשכנתא הממוצעת, שעמדה על 780 אלף שקל השנה, עלייה של 10% לעומת הנתון ב־2019. הר המשכנתאות ממשיך לתפוח, והוא יחצה השנה את רף ה־400 מיליארד שקל, זינוק של יותר מ־60% בתוך שבע שנים.

"משוועים לקרקעות"

הגאות בשוק המשכנתאות לא מתבטאת רק בהיקף המשכנתאות, אלא גם בכך שרמת המינוף הולכת וגדלה, ומעל ל־40% מהמשכנתאות כיום נלקחות במינוף של יותר מ־60% משווי הנכס. בנוסף, מחירי הדיור ממשיכים לזחול מעלה: אם ב־2018 פחות מ־39% מהמשכנתאות נלקחו למימון נכס בשווי של מעל 2 מיליון שקל, הרי שהשנה נכסים אלו כבר היוו 41.3% מהמשכנתאות.

וכאילו כל זה לא מספיק, לפני כשבועיים הודיע בנק ישראל כי בכוונתו לבטל את המגבלה על נטילת משכנתאות בריבית פריים, הרכיב הזול ביותר במשכנתא, כך שניתן יהיה לקחת עד שני שלישים מהמשכנתא ברכיב זה, מה שאמור לתדלק עוד יותר את הביקושים בשוק. ״להערכתי הציבור לא יילך בהכרח למשכנתאות של שני שליש בריבית פריים", אומר בראיון ל"כלכליסט" דרור פלדמן, מנהל פעילות המשכנתאות במזרחי טפחות, השחקן הגדול ביותר בשוק. "גם כשיש תמרור שמאפשר נסיעה של עד 110 קמ"ש, לא כל הנהגים נוסעים על המהירות הזו. נהג נוסע בכביש גם לפי הנתונים שלו ושל הכביש: המיומנות שלו, מצב הרכב, העומסים ומזג האוויר. היום למשל, מותר להגיע לשליש מהמשכנתא בריבית פריים, אבל במערכת הבנקאית הממוצע הוא 27%. זה שמותר לקחת משהו לא אומר שזה מתאים לכולם".

פלדמן מעריך כי הסרת מגבלת הפריים תגדיל את פעילות המשקיעים בשוק הנדל"ן, שחלקם בשוק בשנים האחרונות ירד לאזור ה־14%: "הסרת מגבלת הפריים והפחתת מס הרכישה יחזירו אותם לשוק. במיוחד כשהם רואים שהממשלה לא מייצרת פתרונות היצע בשנה האחרונה. המשקיע עושה 1+1: מחיר נכס הבסיס יעלה ועלויות המימון יורדות. ולכן אני מעריך שנראה אותם נכנסים חזרה לשוק בשנה הבאה".

מה יקרה למחירי הדיור בשנה הבאה

"אנחנו נמצאים במצב שבו ההיצע קטן משמעותית מהביקוש. השנה הפער הזה רק גדל, כי התחלות הבנייה ירדו ב־9%. המדינה התמקדה בשנים האחרונות בהגדלת ההיצע רק דרך תוכנית 'מחיר למשתכן', שכבר אינה יוצאת במכרזים חדשים. אין תוכנית אלטרנטיבית, וגם לא צפויה בזמן הקרוב, היות ואנחנו שוב בממשלת מעבר. כלומר, אין שחרור קרקעות שהשוק משווע להם כדי לייצר היצע, ולכן עוד לפני הסרת מגבלת הפריים, ההערכה שלי היתה שמחירי הנדל"ן לא יירדו בשנה הבאה. עכשיו, אחרי שגם מגבלת הפריים יורדת, הביקוש יעלה, המשקיעים יגבירו פעילות, ולכן סביר שהמחירים יעלו במידה לא מבוטלת, בעיקר באזורי ביקוש. זה שם בפרספקטיבה מעניינת את המהלך של בנק ישראל: המימון אמנם הוזל, אבל הנכס יתייקר. לכן יש סימן שאלה מה בסוף תהיה התועלת לרוכשי הדירות. אני לא בטוח שהם ירוויחו מהמהלך".

האם ההחלטה לבטל את מגבלת הפריים מוצדקת?

"בואו ניזכר קודם כל ברקע להטלת המגבלה הזו ב־2011: בבנק ישראל חששו שחשיפה של לקוחות לריבית משתנה בהיקף נרחב עשויה לייצר סיכון ללקוחות במידה והריבית תעלה. אז הריבית היתה 4.5%, היום היא 1.6%. לכן, גם אם מניחים שהריבית לא תעלה בשנתיים הקרובות, הרי שעבור מי שלוקח כיום משכנתא ל־20 שנה, הסיכוי שהיא תעלה בתקופה הזו גבוה לאין ערוך לעומת 2011 כשהפריים היה 4.5%. שנית, בנק ישראל ניסה בצעד זה לצנן את שוק הדיור, ולהקטין את הביקושים. גם היום הביקושים הם גבוהים, כך שהמטרה שעמדה ב־2011 נכונה גם להיום על אחת כמה וכמה. ועדיין, חשוב לומר שגם בנק ישראל לא אומר שמומלץ לקחת שני שלישים בריבית פריים, אלא רק מסיר את המגבלה הזו".

ועדיין יבואו אליכם לקוחות ויגידו שזה מה שהם רוצים, כי זה מוזיל להם את המשכנתא, אז לא תיתנו לכל אחד?

"אסביר להם את האפשרויות, מה הסיכון והסיכוי, וביחד נחליט. אין ספק שבפריים הריבית נמוכה יותר, אבל בטווח הארוך סביר שהריבית תשתנה. שינוי של 1%–2% בריבית לאורך 20 שנה יכול להשפיע על משכנתא בריבית פריים של 600 אלף שקל במאות שקלים בחודש. נראה שינוי נוסף: היום משכנתאות בריבית משתנה הן לרוב כאלה שהריבית בהן מתעדכנת אחת לחמש שנים. להערכתי נלך יותר למוצרים בריבית משתנה כל 1–2.5 שנים. הריבית בהם נמוכה יותר וקרובה לפריים, והיא עדיין מייצרת ללווה ודאות לתקופה ארוכה יותר, וכמעט ואין בה עמלת פירעון מוקדם. אני מאמין שלקוחות יגדילו את רכיב הפריים במשכנתא, אבל אני ממש לא חושב שנימצא במצב שבו הלקוחות יילכו על המקסימום, מבלי להתחשב בתנאי הדרך ובאלטרנטיבות".

"יזנק ב־10%"

מה יקרה למחירים? האם תייקרו את רכיב הפריים בעקבות השינוי?

"אני לא יודע להתנבא. אין חולק על כך שהלוואה, שחלק ניכר ממנה הוא בריבית פריים היא מסוכנת יותר. אני לא יודע איך השוק יתנהל, אבל סביר שכשהסיכון עולה, הריבית תתומחר בהתאם".

עד לפני הסרת מגבלת הפריים, הסיפור המרכזי בשוק המשכנתאות היה ההקפאות. מיד עם פרוץ משבר הקורונה, מעל ל־200 אלף משכנתאות בהיקף של 100 מיליארד שקל, שהם כ־25% מהיקף המשכנתאות בשוק, נכנסו תוך כמה שבועות להקפאת תשלומים.

"באזור אוגוסט הסתיימה תקופת ההקפאה הראשונה, וראינו ש־60% בחרו לשוב ולפרוע כרגיל את המשכנתא, אחרי שהאי ודאות נרגעה, ורבים הבינו שיצילחו לעמוד בתשלומי המשכנתא. עכשיו אנחנו נמצאים בשלב השלישי, בו שוב מסתיימת תקופת ההקפאות. יש מתווה חדש של בנק ישראל, שמאפשר לחזור בצורה הדרגתית ומותאמת לתשלום שוטף, ולכן בניגוד לעבר שהיה דיכטומי, אנחנו עוברים לחזרה מדורגת שמותאמת ללקוחות", אומר פלדמן.

במבט קדימה, נראה כי לפלדמן נתונים מעודדים, ולפיהם פחות מ־20% מבעלי המשכנתאות המוקפאות כיום מבקשים להמשיך עם דחיית החוב, כלומר רק 3%–4% מהמשכנתאות, לעומת 25% בשיא המשבר. "שלחנו הודעות ללקוחות שמועד סיום ההקפאה מסתיים, כדי להציע להם להצטרף למתווה החדש. מרביתם לא מבקשים להאריך את דחיית התשלומים. נכון להיום פחות מ־20% מהלקוחות ששלחנו להם הודעה, ביקשו להצטרף למתווה החדש, ורובם ביקשו לחזור ולשלם חלק משמעותי מהמשכנתא – 50%–75%. זה נתון מעודד".

אין חשש לגל של חדלות פירעון במשכנתאות?

"החשש בזמנו היה ברור, אבל בפרספקטיבה של היום, כשרואים שהלקוחות חזרו לשלם, החששות מתבדים".

איך אתה מסביר את זה שאנחנו במשבר כלכלי, והביצועים במשכנתאות בשיא השנה?

״במשבר אין סימטריה מוחלטת בין לקוחות שנפגעו באופן קשה, לבין מי שנמצא בשוק הנדל"ן והמשכנתאות. שתי אוכלוסיות מרכזיות נפגעו מהמשבר: צעירים וסטודנטים, שהם לא קהל יעד מרכזי לרכישת דירות, ומהצד השני מבוגרים, שהיו עובדים זמניים, ולהם כבר יש משכנתאות. כשמנטרלים את הקבוצות האלה, נשארים עם קבוצה מצומצמת יותר, וגם שם הרוב לא ספג פגיעה מאד קשה, אלא רק אצל אחד מבני הזוג. מצד שני, אנשים צריכים לגור איפשהו, הם רואים שמחירי הדיור לא צפויים לרדת, וששוק המשכנתאות הוא עם ריביות מאוד נמוכות, ולכן כשהם מנתחים את האלטרנטיבות של לגור בשכירות או חזרה אצל ההורים, הם מגיעים למסקנה שאם יש הון עצמי זמין, עדיף שימשיכו בתוכניות הרכישה שלהם".

ומה התחזית ל־2021, עוד שנת שיא?

״להערכתנו היקף המשכנתאות יגדל ב־10% לעומת 2020, והנתונים האלה לא כוללים מיחזורים, שם יש פוטנציאל משמעותי שקשה להעריך".