היעד של כאל, מקס וישראכרט: דחיפת אשראי לכל מטרה

הזינוק בתיק האשראי הצרכני בישראכרט עמד על 35%, העלייה בתיק האשראי הצרכני של כאל - 15% והגידול בתיק האשראי של מקס – 10%

שוק התשלומים עובר שינוי: הבנקים הופכים מבעלים למתחרים של חברות כרטיסי האשראי, עמלות הסליקה מתכווצות וחברות כרטיסי האשראי מגוונות את מקורות ההכנסה. כל אלו משפיעים באופן שונה על כל אחת מהחברות.

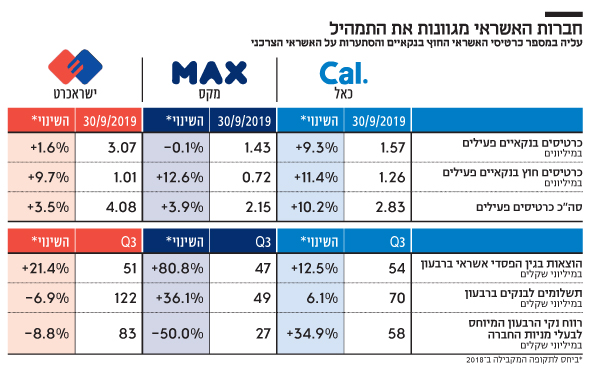

רגע לפני שנמכרה לקרן ההשקעות ורבורג פינקוס, מקס (לשעבר לאומי קארד) חידשה את הסכם התפעול מול בנק לאומי, המשווק העיקרי של כרטיסיה, תוך שהיא נאלצת להעביר נתח גדול יותר מההכנסותיה לבנק עבור הכרטיס הבנקאי שהיא מתפעלת עבורו. התשלום לבנקים של מקס קפץ ברבעון ב־36% ל־49 מיליון שקל. במקביל נאלצת מקס להתמודד עם עלייה משמעותית בהוצאות המימון - עליה של 55 מיליון שקל מתחילת השנה בהשוואה לתשעת החודשים המקבילים של 2018, זאת כתוצאה ממעבר לאשראי קצר (on call) זול וזמין מלאומי לאשראי ארוך יותר, בעיקר דרך גיוס אג"ח, שהוא יקר יותר. עוד מתמודדת מקס עם הצורך למתג את עצמה תחת שם חדש, וכן להשקיע תשומות רבות על אובדן מועדון שופרסל. הרווח הנקי של מקס נחתך ברבעון ב־50% ל־27 מיליון שקל.

הסכם התפעול של ישראכרט מול בנק הפועלים תקף למשך השנתיים וחצי הבאות. לישראכרט הסכמים חדשים שנחתמו על תפעול ויזה ואמריקן אקספרס, ולהערכתה אלו יוסיפו להוצאותיה כ־30 מיליון שקל. בשלב זה ישראכרט לא סופגת פגיעה מהתייקרות התשלומים לבנק. ישראכרט השכילה להקדים ולהיערך לגיוון מקורות המימון שלה. עם זאת, ישראכרט הגדולה מושפעת יותר מירידת העמלה הצולבת ועיתוי חגי תשרי המאוחר, והרווח הנקי שלה ירד ב־9% ל־83 מיליון שקל ברבעון.

חברת כאל נשארה בידיים הבטוחות של בנק דיסקונט, עם מימון זול וזמין ועם כיס עמוק שאיפשר לה לזכות במועדונים היוקרתיים של שופרסל ופליי קארד. הרווח הנקי של כאל צמח ב־35% ל־58 מיליון שקל ברבעון.

המגמה: אשראי צרכני

ניתוח הדוחות של שלוש החברות מעלה כי כאל מציגה זינוק של 9.3% במספר הכרטיסים הבנקאיים ל־1.5 מיליון, ועליה של 11.4% בכרטיסים החוץ בנקאיים ל־1.26 מיליון, בעיקר תודות לכרטיסי המועדון של שופרסל. מחזור ההנפקה שלה - היקף הבזבוזים בכרטיסיה מצד הלקוחות - זינק ב־15.4% ל־28.3 מיליארד שקל. בזמן הזה מקס רושמת קיפאון במספר הכרטיסים הבנקאים, עלייה של 12.6% בכרטיסים החוץ בנקאיים ו עליה צנועה משמעותית של 5.4% שהובילה למחזור הנפקה של 22 מיליארד שקל.

ישראכרט, המחזיקה בנתח שוק של כ־50% מכרטיסי האשראי בישראל, צמחה רק ב־1.6% במספר הכרטיסים הבנקאיים (ל־3 מיליון), עוד ב־9.7% בכרטיסים החוץ בנקאיים (למיליון) ורשמה עלייה של 8.8% במחזור ההנפקה ל־44.6 מיליארד שקל.

החתירה להגדלת מספר הכרטיסים החוץ בנקאיים מהווה את נסיונן של שלוש החברות להקטין את תלותן במערכת הבנקאית. הבנקים, שעקב אובדן חברות כרטיסי האשראי מתחרים באותן חברות, מתמרצים את הלקוחות בהטבות, כדי שאלו ישלפו את הכרטיס הבנקאי מכיסם, ולא כרטיסי מועדון חוץ בנקאיים דוגמת אלו של שופרסל, פליי קארד ואחרים. בשורה התחתונה, מהתוצאות הכספיות עולה כי בינתיים כאל מובילה על המתחרות בצמיחה במחזורי ההנפקה.

עוד עולה מהדו"חות שבמקס ובישראכרט מכוונים את עיקר המאמצים בשלב זה לצמוח בתחום האשראי הצרכני והעסקי. תיק האשראי הצרכני (לא כולל רכבים) של מקס עלה ב־10% ברבעון ל־4.48 מיליארד שקל;תיק האשראי הצרכני ללא רכב של ישראכרט קפץ בשיעור של 35.5% ל־3.4 מיליארד שקל. אך גם בכאל מגדילים יפה את תיק האשראי הצרכני — עלייה של 15% ל־4.86 מיליארד שקל.

חשיפה גדולה לאשראי מסוכן

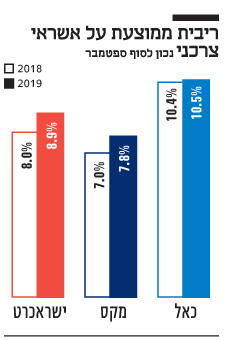

במקס כבר שנתיים משנים את תמהיל התיק ועוברים מאשראי בטוח המיועד לרכישת רכבים, לאשראי לכל מטרה. בהתאם, הריבית הממוצעת שגובה החברה ממשיכה לעלות — מ־7% נכון לסוף הרבעון המקביל אשתקד ל־7.8% כיום. הכנסות הריבית ברוטו זינקו ב־21% - אך הכנסות הריבית נטו ירדו ברבעון ב־1% ל־351 מיליון שקל, בשל עלייה בהוצאות המימון; ישראכרט היתה השחקנית הקטנה בקרב השלוש בתחום האשראי הצרכני, ובתחום זה היא מציגה צמיחה מואצת עוד יותר. הריבית אצלה זינקה מ־7% אשתקד ל־7.8% היום.

בזמן שבמקס עליית הריבית הממוצעת נובעת בעיקר משינוי התמהיל ומעבר מאשראי לרכב לאשראי לכל מטרה, בישראכרט נראה שעשו גם התאמה כלפי מעלה של המחיר לסיכון הגדל של הלקוחות בסביבת המאקרו הנוכחית. מזה זמן מה שהבנקים אינם מתאמצים כל כך בתחום זה בגלל התגברות הסיכון, בעוד חברות האשראי מסתערות - אך גם מתמחרות בהתאם. ישראכרט צומחת מאד באשראי הצרכני, ועליית הריבית אצלה היא לא רק בגלל בשינוי בתמהיל הלקוחות, אלא גם בהתאמת התמחור ללקוחות.

הצמיחה של תיקי האשראי באה לידי ביטוי גם בעלייה בהוצאות הפסדי אשראי (צפי חשבונאי לאשראי שלא יחזור, שמשקלל הפרשות פרטניות והעליה בגודל התיק) — זינוק של 80% במקס ל־47 מיליון שקל ברבעון, עליה נמוכה יותר של 21% בישראכרט ל־51 מיליון שקל ועליה של 12.5% ל־54 מיליון שקל בכאל.

שינוי התמהיל והמעבר למתן אשראי מסוכן יותר מתגלגל למחיקות בתיק האשראי הצרכני - אשראי שעבר לתהליכי גבייה מול עורכי דין וסיכוי גבייתו נמוכים. מקס כבר שנתיים מסיטים את תיק האשראי מהלוואות בטוחות יחסית לרכבים לאשראי לכל מטרה, והגדלת הסיכון מתחילה לבוא לידי ביטוי במחיקות: עלייה גדולה מ־0.5% ל־0.81%. בינתיים ישראכרט, שרק התחילה ברבעונים האחרונים להגדיל את האשראי הצרכני, חווה ירידה בשיעור המחיקות: 1.63% מתחילת השנה לעומת 1.77%; בכאל אין כמעט שינוי עם שיעור מחיקות של 1.25%.

בכל הקשור לבתי עסק, בזמן שמקס מסתערת על האשראי עם זינוק של 80% בתיק האשראי לעסקים ל־381 מיליון שקל, בישראכרט נרשמת ירידה של 13% לתיק: 1.37 מיליארד שקל, כשהחברה ממקדת כרגע את מאמציה בצמיחה באשראי צרכני.

העתיד: ארנקים אלקטרוניים

חברות כרטיסי האשראי המופרדות ימשיכו לצמוח באגרסיביות באשראי הצרכני והעסקי, אך צפויים שינויים בכל הקשור לשוק התשלומים, שמבעבע מאחורי הקלעים. חברות כרטיסי האשראי מצפות לבנק ישראל שאמור לפרסם בקרוב את מתווה הטמעת תשתית התשלומים המאובטחת EMV בבתי עסק. המתווה מהווה תנאי לכניסת ענקיות תשלום אפל פיי וגוגל פיי לשראל וכניסת תשלומים חכמים מבוססי סמארטפון. כל החברות מנהלות בימים אלו שיחות עם חברות הטכנולוגיה הגדולות כדי לבחון שיתופי פעולה ולייצר ארנקים אלקטרוניים.