התוכנית: להסתער על לווי הסאב־פריים

54% מהאשראי הצרכני שניתן בשנים 2017-2015 הגיע מגורמים חוץ־בנקאיים, ומאז הוא רק גדל; לאומי קארד בבעלות החדשה וישראכרט שתונפק בבורסה צפויות להתמקד בהלוואות צרכניות לעשירונים 7-3, ששיעורי הרווחיות בהן גבוהים במיוחד; הבעיה: שיווק אגרסיבי ללקוחות ממעמד סוציואקונומי נמוך עלול לסבך אותם כלכלית; היתרון: לקוחות שהודרו מהמערכת הבנקאית לא ילוו בשוק האפור

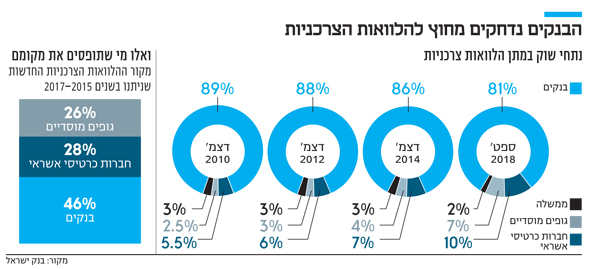

השליטה ההיסטורית של הבנקים על ההלוואות הצרכניות מתערערת. הבנקים עדיין שולטים על התחום, על כך אין עוררין. נכון לספטמבר, הם החזיקו ב־81% מתיק האשראי הצרכני. אלא שמדובר בירידה משמעותית מנתח שוק של 88% שבו החזיקו רק לפני שש שנים. מבחינת הבנקים, לא רק הירידה הזו מדאיגה, אלא גם ובעיקר מה שקרה בתחום בשלוש השנים האחרונות.

לפי נתוני בנק ישראל, ב־2015‑2017 הבנקים ניפקו רק 46% מההלוואות הצרכניות החדשות. הנתון הזה מעיד על מהפכה בתחום ועל נהירה של הציבור להלוואות מצד גופים חוץ־בנקאיים: חברות כרטיסי האשראי, שהעניקו 28% מההלוואות בתקופה זו, והגופים המוסדיים שהיו אחראים ל־26% הנותרים.

בשנה האחרונה הבנקים האטו את מאמציהם באשראי הצרכני, אולם ב־2015‑2017 הם עדיין פעלו במרץ בתחום - ועדיין איבדו את הבכורה. אם הקצב הזה יימשך הבנקים יאבדו בהדרגה מנתח השוק שלהם. ההסבר לתופעה הזו טמון בכמה גורמים.

1. הפרדת לאומי והפועלים מלאומי קארד וישראכרט: בשנתיים האחרונות, היכולת של הפועלים ולאומי לשלוט במתרחש בישראכרט ולאומי קארד הוגבלה. הסיבה: החוק להגבלת התחרות במערכת הבנקאית, שקבע כי על הבנקים להיפרד מאחזקותיהם בחברות כרטיסי האשראי. ההיפרדות הזאת כמעט הושלמה. רק אתמול אושרה באופן סופי העסקה למכירת לאומי קארד לקרן ורבורג פינקוס, וישראכרט בדרך להנפקה בבורסה בתל אביב.

אולם עוד קודם לכן, לקראת הההיפרדות, בכירי הנהלות הבנקים נאלצו לעזוב את הדירקטוריונים של חברות כרטיסי האשראי - שינוי שהיווה כר פורה להאצת מתן האשראי על ידי החברות.

2. התחזקות שיתופי הפעולה של חברות כרטיסי האשראי עם מועדוני לקוחות: חברות קמעונאיות, כמו שופרסל וסופר־פארם, מהוות זרועות נוחות להפצת האשראי שמציעות חברות כרטיסי האשראי. לפני הפרדת הפועלים ולאומי מחברות כרטיסי האשראי, הבנקים הגבילו מאוד את צמיחת התחום הזה, מחשש לקניבליזציה בתחום ואף פגיעה בתדמית הבנקים כגופים סולידיים המעניקים הלוואות אחראיות עם שיעורי כשל פירעון נמוכים.

3. הציבור רוצה לשמור על רמת חיים גבוהה למרות עליית המחירים וירידת ההכנסה הפנויה: זה אולי הנתון הכי חשוב. סביבת הריבית הנמוכה, לצד הרצון הגובר של הציבור ברמת חיים גבוהה, הובילו להגדלת מינוף משקי הבית. המגמה הזאת מתפתחת לצד עליית מחירי הדיור, שייקרו את המשכנתאות ובכך הקטינו את ההכנסה הפנויה של הציבור. כדי להמשיך לצאת למסעדות, לטוס לחו"ל ולרכוש רכב חדש, הציבור התרגל לנטול יותר ויותר הלוואות, שניתנו לו בשנים האחרונות גם מחוץ לבנקים בריביות נוחות הודות לריבית האפסית. מהצד השני, הריבית הזאת גם הורידה את התמריץ לחסוך כסף.

הבנקים הם גופים שמרניים, המבצעים חיתום קפדני לפני העמדת הלוואות צרכניות. ככל שרמת הסיכון של הלווה עולה, הבנקים נהיים יותר סלקטיביים. לכן, לקוחות חלשים יותר, בדגש על עשירונים נמוכים, מצאו חלופה בחברות כרטיסי האשראי. אלו מצידן הגדילו את מאמצי השיווק ופישטו את הליך קבלת ההלוואה.

| |||

4. צמיחת ההלוואות על חשבון החיסכון לפנסיה: לצד השמרנות של המערכת הבנקאית ובצד התייקרות מחירי הדיור, ההלוואות על חשבון החיסכון הפנסיוני תופסות נתח גדל והולך כמקור תזרימי לציבור הישראלי. עבור חברות הגמל וההשתלמות, מדובר בהלוואות בטוחות להפליא, שכן הן ניתנות בגובה של עד מחצית הסכום בקרן ההשתלמות. אם ההלוואה לא מוחזרת, הסכום הנותר משמש כבטוחה, מה שמאפשר להעמיד את ההלוואות בריביות נמוכות יחסית.

5. חברות כרטיסי האשראי יסתערו על לווי הסאב־פריים: הנתונים של בנק ישראל רלבנטים ל־2015‑2017, אך התופעה ככל הנראה הלכה והעמיקה ב־2018 - והגיוני להניח שהיא תתרחב עוד לאחר השלמת ההיפרדות של חברות כרטיסי האשראי מהבנקים.

עם זאת, ספק אם התחרות הזו תוביל להוזלת ריביות ללווים. לפי הערכות, הבנקים ימשיכו להעמיד אשראי ללקוחות חזקים יותר בריביות אטרקטיביות. מי שלא יעמדו

בסטנדרטים של הבנקים יפנו לחברות כרטיסי האשראי, שצפויות לפעול ביתר אגרסיביות בכל הקשור ללווים במעמד חברתי־כלכלי נמוך - הידועים גם כלווי סאב־פריים. החברות יגבו מלקוחות אלו ריביות גבוהות יותר, גם במחיר של הגברת שיעור כשל האשראי.

בניגוד לבנקים, שרוצים לשמור על תדמית שמרנית, לחברות כרטיסי האשראי בעולם שלאחר הפרידה אין שאיפות כאלה. לצד זאת, יופעלו וכבר מופעלים מאמצים אגרסיביים יותר לשכנע את הציבור ליטול יותר הלוואות.

בתוך הסיפור הזה קיימת נחמא פורתא. עד כה, לווי סאב־פריים שהתקשו ללוות מהבנקים פנו לשחקני שוק אפור, הידועים בריביות מוגזמות. במצב החדש, אותם לווים יכולים לעשות שופינג בין חברות כרטיסי האשראי ושחקנים חוץ־בנקאיים נוספים שצמאים לגדול בתחום.