דמי השימוש בכרטיסי ישראכרט בדרך לקפיצה של כ-20%

מינואר יוזלו דמי השימוש של רוב הכרטיסים הבינ"ל של החברה ובמקביל יתייקר המותג המקומי ב־20%. זאת כחלק מתמרוץ הלקוחות להחליפו בכרטיס שמאפשר שימוש בחו"ל ובמיוחד ברכישות מקוונות באתרים זרים

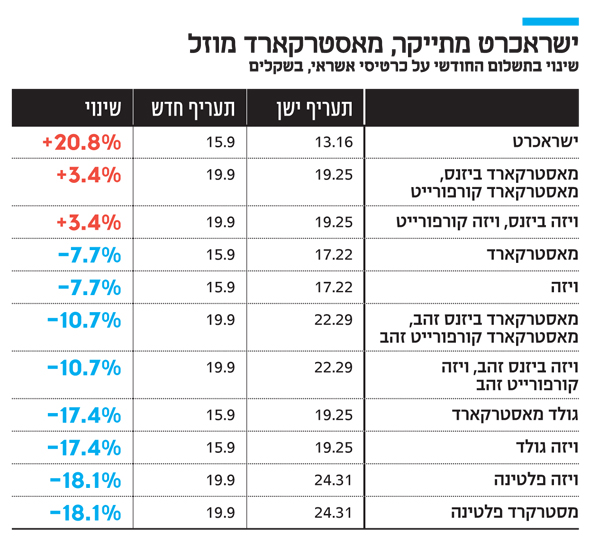

חברת כרטיסי האשראי ישראכרט מפחיתה את דמי השימוש החודשיים ברוב כרטיסי האשראי שברשותה החל בינואר, אך במקביל מקפיצה את דמי השימוש של כרטיס האשראי המקומי שלה, המותג הפרטי ישראכרט. דמי השימוש למחזיקי כרטיס האשראי המקומי ישראכרט, להבדיל מהבינלאומי, יעלו ב־20% ל־15.9 שקל בחודש. זאת בזמן שמחזיקי כרטיס מאסטרקארד או גולד מאסטרקארד ייהנו מהפחתה של 7.7% ו־17.4%, בהתאמה, בתעריפים, ל־15.9 שקל בחודש.

גם כרטיסי ויזה גולד יוזלו בשיעור דומה, ובמקביל יתבצע ייקור זניח של כרטיסי הביזנס והכרטיסים העסקיים.

מהלך ההוזלה מתבצע על רקע התחרות בענף, אך דווקא הייקור של כרטיס האשראי המקומי משתלב היטב עם התוכניות של ישראכרט, שאותן חשף לראשונה "כלכליסט" באוגוסט האחרון.

כפי שנחשף, בנק הפועלים, הבעלים של ישראכרט שנדרש למכור או להנפיק אותה בקרוב בגלל החוק להגברת התחרות במערכת הבנקאית, גיבש תוכנית להחלפת מותג כרטיסי האשראי המקומי ישראכרט בכרטיסים בינלאומיים. המהלך אמור לצאת לדרך ברבעון השני של 2019, אז יפנה הבנק למעל חצי מיליון מחזיקי הכרטיס של המותג ישראכרט ויציע להם להחליפו בכרטיס הבינלאומי של מאסטרקארד, באמריקן אקספרס או בוויזה.

הכרטיסים המקומיים של המותג ישראכרט ניתנים לשימוש בישראל בלבד ואי אפשר לבצע באמצעותם עסקאות בחו"ל או רכישות באינטרנט מחוץ לישראל. העברת הלקוחות מהכרטיס המקומי לבינלאומי צפויה לשפר את הרווחיות של הפועלים מעמלות (דמי סליקה, ועמלות המרת מט"ח) וזאת לקראת הפרידה הצפויה מישראכרט.

עד כה, תעריף דמי השימוש החודשי של הכרטיס הבינלאומי היה גבוה יותר מהכרטיס המקומי, מה שהיה אמור לשפר את ההכנסות של הבנק וחברת כרטיסי האשראי (החולקים בדמי השימוש), אלא שכעת התעריף של הכרטיסים הבינלאומיים יוזל ואילו התעריף של ישראכרט המקומי יתייקר, כדי לעודד את המחזיקים בו להמיר אותו בכרטיס הבינלאומי.

כרטיסי מותג ישראכרט הונפקו היסטורית בעיקר ללקוחות ממעמד סוציו־אקונומי נמוך, בשל הסיכון שהם מהווים עבור חברות כרטיסי האשראי והרצון להגביל את השימושים שלהם לישראל בלבד. אלא שהשינויים שעבר השוק בשנים האחרונות הפכו את כרטיסי האשראי המקומיים למוצר נחות, הן בגלל הפחתת עלויות הנסיעה לחו"ל שמאפשרת גם לאנשים בעלי הכנסות נמוכות לטוס ובמיוחד בשל העובדה שרכישות מקוונות מאתרים זרים שדורשות כרטיס בינלאומי הפכו לפופולריות בכל שכבות האוכלוסייה.