היועצים האובייקטיביים בבנקים הפכו לדילרים בקזינו של עודף קרנות הנאמנות

למרות האינפלציה המסחררת בקרנות נאמנות, היועצים בבנקים מדרבנים את בתי ההשקעות לפתוח עוד ועוד קרנות קטנות חדשות, שמככבות לרגע במערכת הדירוג, אבל אחר כך מתחילות לדשדש. התמורה: 40% מדמי הניהול. כתבה שלישית בסדרה

כשהיו"ר החדשה של רשות ניירות ערך ענת גואטה תיכנס הבוקר (ג') לתפקידה, האתגר הראשון כבר מחכה לטיפולה. עם כל הכבוד למלחמה בפושעים בשוק ההון ולפיקוח על המסחר בבורסה ‑ אחת המשימות החשובות של הרשות היא לדאוג למשקיעים, ובפרט המשקיעים בקרנות הנאמנות, ולהשגיח על היועצים בבנקים שמשווקים להם אותן.

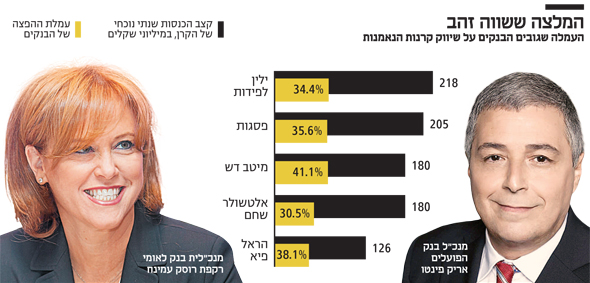

והנה, יותר מעשור אחרי שרפורמת בכר הוציאה את קרנות הנאמנות מידי הבנקים, הם הפכו לשותפים שקטים במערך השיווק המשומן של הקרנות, שמגלגל כ־240 מיליארד שקל מכספי המשקיעים. דווקא כ"יועצים אובייקטיביים" ששולטים בערוצי ההפצה של כ־1,350 קרנות, הרווח שלהם מובטח. בה בעת, המערכות שמשמשות אותם להמליץ על קרנות מלבות את אינפלציית הקרנות החדשות, שמבלבלת את הלקוחות.

בכתבה ב"כלכליסט" אתמול תיארנו כיצד דירוג הקרן במערכת הממוחשבת של הבנקים יכול לחרוץ את גורלה לשבט או לחסד, משום שיועצי ההשקעות מסתמכים עליו כמעט באופן עיוור. כתוצאה מכך, מנהלי הקרנות מקדישים את כל מעייניהם לכך שהקרנות שלהם יתברגו בראש הדירוג, על חשבון ניהול איכותי לטווח ארוך. השיטה היצירתית שמצאו לכך היא הקמת כמה קרנות עם מדיניות השקעות דומה ‑ טקטיקה שמעלה את הסיכוי שאחת מהן תתבלט.

אבל הציפייה שמערכת הדירוג תדע להמליץ על קרנות שיצליחו גם בעתיד היא ציפיית שווא. למעשה, איתור הקרן להשקעה הוא משימה אקראית לחלוטין, וקרנות שהצטיינו בשנה מסוימת הופכות לא פעם בהמשך לקרנות בינוניות. כל זה לא מונע מהבנקים לגבות על הייעוץ עמלות הפצה שמנות שמגיעות לעתים ל־40% מדמי הניהול שמשלם הלקוח.

בראשית היה בכר

כדי להבין איך נוצר הפלונטר הזה צריך לחזור תריסר שנים אחורה. עד 2006 הבנקים לא רק שיווקו את קרנות הנאמנות, אלא ניהלו אותן בעצמם. כל בנק שיווק ללקוחותיו את הקרנות שלו. כדי לעודד תחרות בשוק באה לעולם באותה שנה רפורמת בכר, שחייבה את הבנקים למכור את קרנות הנאמנות ואת קופות הגמל לבתי השקעות וחברות ביטוח.

מה שקיבלו הבנקים ברפורמה, מלבד דמי המכירה של הקרנות, היתה הזכות לייעץ ללקוחותיהם אילו קרנות לקנות, בתמורה לעמלת הפצה. גם לאחר שרשות ניירות ערך הגבילה את גובה העמלה הזו בחקיקה, היא עומדת על 0.35% מההשקעה ‑ בין 30% ל־40% מדמי הניהול שמשלם הלקוח.

התפקיד החדש של הבנקים כיועצים "אובייקטיביים" עורר בעיות: מה שקבע את היקף הגיוס של הקרנות היה גודלו של בית ההשקעות, המוניטין שלו וגם מספר הפגישות עם יועצי הבנקים. בתי ההשקעות הגדולים היו מזמינים את היועצים לכנסים מושקעים באולמות אירועים ובמסעדות יקרות ואף לקנות להם מתנות עם מיתוג בית ההשקעות.

כאן נכנסה לתמונה רשות ניירות ערך, אסרה על תמריצים כאלה ותבעה מהיועצים לנמק את החלטות הייעוץ שלהם כדי למנוע איפה ואיפה. ברשות רצו שהמלצות היועצים יתבססו על כלים אובייקטיביים ולא על היכרות אישית עם נציגי בתי ההשקעות; והיועצים, שפחדו מאנשי הרשות, העדיפו להקטין ראש ולהישען על מערכת הדירוג הממוחשבת של הבנק, שהלכה והשתכללה.

קרנות כחול בשפת הים

כוחה העולה של מערכת הייעוץ לעומת המוניטין של בית ההשקעות הוליד שורה של בתי השקעות חדשים, שהפכו לשחקנים שווים בתחרות. מנהלי תיקים החלו לנהל כסף בקרנות נאמנות עצמאיות: בשנה הראשונה הקרנות היו מנהלות סכומים קטנים, של בני משפחה וחברים, ולאחר מכן מערכות של הבנקים היו מכניסות אותן לדירוג. מנהלים עלומי שם שהצליחו להתברג בראש הדירוג מצאו את עצמם מגייסים מאות מיליוני שקלים. הצרה היא שלגופים החדשים האלה אין היסטוריית ביצועים ארוכת שנים, ולכן אין דרך לבקר את רמות ניהול הסיכונים שלהן.

בבתי ההשקעות הגדולים ראו בעיניים כלות איך בתי השקעות אנונימיים עוקפים אותם בסיבוב, והעתיקו את השיטה: הם פתחו קרנות נאמנות חדשות, דומות לאלה שכבר ניהלו, בתקווה שבסכום כסף קטן יגדל הסיכוי שהקרן תככב. במקום לדאוג לכספי הלקוחות הם חתרו לפצח את מערכת הדירוג של הבנקים.

הלקוח, שרק רצה לקבל תשואה על כספו בסיכון מסוים, הופנה על ידי היועצים לקרנות הכוכבות, אף שהתשואה שהשיגו בעבר לא לימדה דבר על התשואה שתשיג כאשר תגייס סכומים גבוהים יותר.

הבנקים נושאי הבשורה

הבנקים אינם פילנתרופים, והם מגייסים כסף לקרנות הנאמנות מהטעם הפשוט שהם שותפים בדמי הניהול שלהם. אלא שבעולם שבו שוררת אינפלציה של קרנות, כל ניסיון לנבא מי תהיה הקרן המצטיינת הבאה כמוהו כהטלת קובייה. במקום להילחם באינפלציה הזו, הבנקים רק מלבים אותה.

לא פעם, עוד בטרם חלפה שנה מהשקתה של קרן חדשה ‑ אז היא נכנסת למערכת הדירוג ‑ הקרן כבר מושכת משקיעים לא רק מפה לאוזן. היועצים בבנקים שומעים שבית השקעות פתח קרן חדשה, ואף שיש לו כבר כמה קרנות באותה קטגוריה, הם ממליצים עליה ללקוחות. מדוע? משום שהם יודעים שלקרנות שמנהלות סכומים קטנים יש סיכוי טוב להתבלט בדירוג.

יתר על כן, היועצים בבנקים עמוסים מאוד, לכל אחד מהם לקוחות רבים והוא אינו יכול להתקשר לכולם. למי ימליצו על הקרנות החדשות? לאלה שהם ממילא פוגשים יותר – לקוחות הפרימיום, שמחזיקים בבנקים חשבונות שמנים במיוחד. כך עוברת השמועה על הקרן החדשה בעיקר לאוזניים אמידות, ואילו הציבור הרחב מצטרף לחגיגה רק כשכבר מאוחר מדי, אחרי שהקרן גייסה סכומים גדולים ומתקשה לשחזר את ביצועי העבר.

היועצים גם מעודדים את מנהלי הקרנות לפתוח קרנות חדשות לקהל ספציפי, כדי שלקוחותיהם ייהנו מהתשואה העודפת של הקרן בהיותה קטנה וזריזה. כך נולדות "קרנות פרימיום": קרנות שמנהלות סכומים מוגבלים (לרוב לא יותר מחצי מיליארד שקל), אבל מקבלות רק מי שמשקיע לפחות 100 אלף שקל.

במילים אחרות: יועצי ההשקעות יודעים שקרנות מצטיינות נוטות לדשדש אחרי שגייסו מאות מיליוני שקלים. אבל במקום להגיב בהורדת הדירוג למנהלי הקרנות האלה, הם מעודדים אותם לפתוח קרנות חדשות, ואף מבקשים מהם להגביל את היקף הקרנות.