61% מהתשלומים לביטוח בריאות פרטי נשארים אצל המבטח

הרווחים של חברות הביטוח בנויים מגובה הפרמיות שהן גובות בביטוחי בריאות, ובעיקר מצמצום סכומי התביעות שהן משלמות ללקוחות. לפי בדיקת כלכליסט, ביטוחי הבריאות של קופות החולים מחזירים למבוטחים תמורה גבוהה יותר מזו של הביטוחים הפרטיים. ואם כבר ביטוח פרטי, עדיף קבוצתי. כתבה שנייה בסדרה

על כל שקל שהציבור בישראל משלם לחברות הביטוח על פוליסות בריאות פרטיות, הוא מקבל בחזרה בממוצע רק 48 אגורות, נכון ל־2010. כך על פי מחקר של משרד הבריאות ממרץ 2012. כדי להעריך אם זה הרבה או מעט, נדרש קנה מידה, נקודת ייחוס כלשהי. במחקר האמור אין דבר כזה, ובמשרד הבריאות לא ידעו להצביע על נתונים עולמיים מקבילים.

הטריק של ביטוחי הבריאות שדופק את קופות החולים

הממוצע, 48 אגורות, מכיל לא רק את ההחזר מחברות הביטוח אלא גם את ההחזר מכל הענפים בביטוחי הבריאות, ולכן לא בהכרח משקף את התמונה המלאה. אם בוחנים כל ענף ביטוחי בנפרד, מתברר כי התמונה אפילו גרועה יותר.

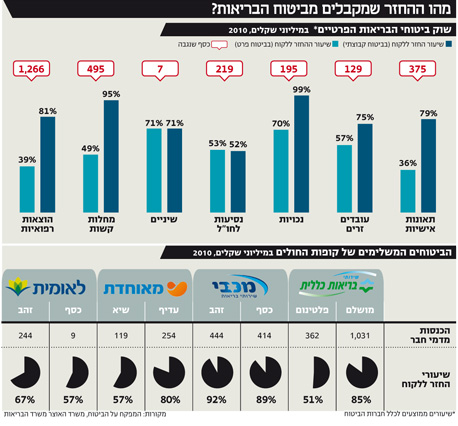

בענף הביטוח הנפוץ ביותר - הוצאות רפואיות - שתופס 35% מנתח הביטוחים הפרטיים, לפי הדו"ח השנתי של הממונה על הביטוח ל־2010, החולים מקבלים מחברות הביטוח רק 39 אגורות על כל שקל שהם משלמים להן. זה הביטוח שכולל כיסוי עלות של ניתוחים (כולל סעיף של בחירת מנתח), תרופות והשתלות. במספרים, זה אומר שחברות הביטוח גבו מהחולים 1.27 מיליארד שקל והחזירו להם רק 450 מיליון שקל.

בתחום הביטוח למחלות קשות, המצב מעט טוב יותר: על כל שקל שהמבוטחים משלמים הם מקבלים בחזרה 49 אגורות, וזה עדיין מספר די נמוך. המשמעות של נתונים אלו פשוטה: ככל ששילמנו יותר דמי ביטוח וככל שחברת הביטוח הוציאה פחות, רווחיות החברה גדלה.

ביטוחי הבריאות הם מנוע הרווח של חברות הביטוח

כשבוחנים את הדו"ח הכספי לרבעון הראשון של 2012 של הראל - החברה המובילה בביטוחי הבריאות עם נתח שוק של 36% - רואים כיצד ביטוחי הבריאות הם מנוע רווח של חברות הביטוח. הרווח הכולל (לפני מס) במגזר ביטוח בריאות של הראל הסתכם ב־45 מיליון שקל. מדובר בגידול של 11% לעומת הרבעון המקביל אשתקד. לפי הדו"ח התקופתי לרבעון הרביעי של החברה ל־2011, עולה כי הפרמיות שנגבו נמצאות כבר שלוש שנים במגמת עלייה.

הרווחים אמנם ירדו, אך לא בשל החזר בתביעות ללקוח. סכום הפרמיות שגבתה הראל על ביטוח בריאות ב־2011 הגיע ל־2.48 מיליארד שקל, לעומת 2.06 מיליארד שקל בשנה הקודמת - עלייה של 20%. ב־2009 גבתה החברה 1.82 מיליארד שקל בפרמיות, כלומר קפיצה של 13% מ־2009 ל־2010. "הסך הכולל של הפרמיות שהרווחנו במגזר ביטוח הבריאות מהווה ב־2011 כ־29% מכלל הפרמיות שהרווחנו בקבוצה", נכתב בדו"ח. זהו מקור הפרמיות השני אחרי חסכונות ארוכי טווח וביטוחי חיים.

הרווח הכולל במגזר ביטוח הבריאות, לעומת זאת, ירד, אך לא מפני שהציבור קיבל יותר כסף בתביעות, אלא בשל ביצועי שוק ההון והרגולציה, כך לפי הדו"ח. הרווח הכולל הסתכם ב־162 מיליון שקל, מול רווח של 227 מיליון שקל ב־2010 ו־261 מיליון שקל ב־2009. "הקיטון ברווח הכולל בתקופת הדו"ח ביחס לרווח הכולל בתקופה המקבילה אשתקד נובע בעיקר מהשפעת שוק ההון, שהתשואות בו יהיו פחותות מהתשואות המקבילות אשתקד, וכן מהרעה בתוצאות החיתומיות בביטוחים הסיעודיים הקבוצתיים", נכתב.

הפרמיות שגבתה הראל במגזר ביטוח הבריאות ברבעון הרביעי של 2011, הסתכמו ב־656 מיליון שקל. זוהי עלייה של 18% לעומת הרבעון המקביל ב־2010. הרווח הכולל במגזר ביטוח בריאות הסתכם ברבעון הרביעי של 2011 ב־57 מיליון שקל, לעומת 47 מיליון שקל ברבעון המקביל אשתקד.

הממשלה מעדיפה שיעור החזר גבוה מקופות החולים

בהיעדר אמת מידה להשוות אליה, לא נותר אלא להשוות את שיעור ההחזר של חברות הביטוח הפרטיות לשיעורי ההחזר של הביטוחים המשלימים בקופות החולים. השוואה זו בעייתית במידה מסוימת, משום שהמוצרים אינם זהים זה לזה. הביטוחים המשלימים מחויבים לקבל את כל החולים ללא זכות סירוב, ואין להם יכולת להתאים את מחיר הביטוח המשלים למצבו הבריאותי של החולה. זאת, בזמן שחברות הביטוח נהנות משני יתרונות אלו. אף על פי כן, זו ההשוואה היחידה שיש בנמצא.

בעוד שמבחינת חברות הביטוח שיעור החזר נמוך הוא מנוע רווח, מנקודת מבטו של משרד הבריאות רצוי ששיעור ההחזר של הביטוחים המשלימים בקופות החולים יהיה גבוה, אם כי לא גבוה במידה שיערער את היציבות הפיננסית שלהן. "יחס התביעות לפרמיה הפך להיות מדד לאיכות התוכנית הביטוחית", מסביר יואל ליפשיץ, עד לאחרונה סמנכ"ל פיקוח על קופות החולים והביטוחים המשלימים במשרד הבריאות. "אם יש יחס תביעות של יותר מ־70% המצב הוא טוב. אתה יודע שאתה מקבל בחזרה שירות רפואי. מצד שני, כשהיחס נמוך אתה גם יודע שלא רבים משתמשים בשירות וזה אומר גם משהו על השירות".

ואמנם, על כל שקל שלקוחות שילמו לביטוחים המשלימים בקופות החולים הם קיבלו בחזרה 79 אגורות בממוצע, נכון ל־2010. במספרים זה אומר שמתוך 2.88 מיליארד שקל שגבו קופות החולים על הביטוחים המשלימים הן החזירו לחולים 2.27 מיליארד שקל בשירותים רפואיים. זה ההבדל המרכזי בין חברות ביטוח פרטיות לבין גופים ללא מטרות רווח כמו קופות החולים.

בקופת החולים הגדולה ביותר מבחינת מספר החברים - שירותי בריאות כללית - שיעור ההחזר ללקוח עמד על 85% מדמי החבר בכללית מושלם ו־51% בכללית פלטינום. בקופת חולים מכבי שיעור ההחזר אפילו גבוה יותר - 89% במגן כסף ו־92% במגן זהב. בקופת חולים מאוחדת - 80% החזר במאוחדת עדיף ו־57% החזר במאוחדת שיא. בקופת חולים לאומית ההחזר הוא 57% בלאומית כסף ו־67% בלאומית זהב.

38% מהכספים שהוחזרו ללקוחות במסגרת הביטוחים המשלימים יועדו למטרות בחירת מנתח ועריכת ניתוחים. 14% מהשימוש בביטוחים המשלימים נעשה למטרת בקשת ייעוץ רפואי וקבלת חוות דעת שנייה, ו־9% מהשימוש בביטוח משלים נעשה לרכישת תרופות וחיסונים.

ביטוחי הפרט יקרים יותר ונותנים פחות מביטוח קבוצתי

ב־2006, כשהמפקח על הביטוח דאז ידין ענתבי הוזמן לכנס ביטוח בריאות שקיימה חברת עדיף, הוא טען כי "פוליסות בריאות קבוצתיות עדיפות על פוליסות הפרט כמעט בכל פרמטר". ענתבי הגדיל להגדיר את מה שקורה בביטוח הקבוצתי כ"נס כלכלי" והסביר כי החיתום קל יותר, התנאים רחבים יותר ובכל זאת המחיר טוב יותר. למרות זאת, הוא טען אז כי אין גידול משמעותי בביטוחים הקבוצתיים אל מול ביטוחי הפרט, והמליץ לציבור לרכוש ביטוחים קבוצתיים.

"אנו חוזרים על המלצתנו שאין כמעט כל סיבה עבור המבוטח לרכוש פוליסת הוצאות רפואיות לפרט", אמר אז והוסיף כי "התנאים בפוליסות הקבוצתיות טובים יותר מפוליסת פרט, ובכל זאת זו פוליסה זולה יותר".

כשמדברים על ביטוחי בריאות פרטיים, יש להבחין בין שני סוגי ביטוחים: ביטוחי פרט וביטוחים קבוצתיים. ביטוחי הפרט הם אותם ביטוחים פרטיים שהאזרח הבודד רוכש מול חברות הביטוח, שכוללים בין היתר ביטוחים על הוצאות רפואיות כדוגמת ניתוחים, תרופות והשתלות, ביטוחי פיצוי מחלות קשות וביטוחי סיעוד. ביטוחי בריאות קבוצתיים, שלרוב נעשים במקום העבודה, הוגדרו על ידי הממונה על הביטוח בתקנות הפיקוח על שירותים פיננסים (ביטוח) ל־2009 כ"ביטוח בריאות שנעשה לקבוצת מבוטחים בפוליסה אחת", וקבוצת מבוטחים הוגדרה כקבוצה של 50 יחידים לפחות.

ההמלצות שהגיעו מכיוון האוצר לטובת הביטוחים הקבוצתיים הוסברו בין היתר בכך שפוליסות הפרט יקרות בשיעורים של 233%–300% מהפוליסות הקבוצתיות בכל קבוצות הגיל, והפער במחיר אינו תואם את איכות הביטוח או את מידת הכיסוי הביטוחי. במילים אחרות: בביטוחי הפרט משלמים יותר עבור תמורה זהה ואף נמוכה יותר מזו שמתקבלת בביטוחים הקבוצתיים.

בנוסף, בניגוד לביטוחי הבריאות הקולקטיביים, שאליהם מתקבל כל ציבור העובדים בארגון ללא חיתום פרטני וללא התניות, לביטוחי פרט יש חיתום פרטני (הצהרת בריאות מפורטת) ותנאי קבלה נוקשים, ומבוטחים מתקבלים לביטוח פעמים רבות בתנאי חיתום הכוללים החרגה או תוספת פרמיה משמעותית.

היחס בין הפרמיה הנגבית לבין עלויות התביעות של הלקוחות (שיעור הנזקים) בביטוחי הפרט עומד על כמחצית מאלו של ביטוחי הבריאות הקבוצתיים, לפי הדו"ח השנתי האחרון (2010) של הפיקוח על הביטוח. על כל שקל שמשלם לקוח בביטוח פרט הוא יקבל בחזרה 39 אגורות, ואילו בביטוח קבוצתי הוא יקבל 81 אגורות.

בביטוחי מחלות קשות, המבוטח בביטוח פרטי יקבל 49 אגורות על כל שקל שישלם, ואילו המבוטח בביטוח קבוצתי יקבל 95 אגורות בחזרה. הנתון המדהים ביותר הוא בביטוחי נכות, שם ההחזר על תשלום של שקל לביטוח קבוצתי עומד על 99 אגורות, לעומת 70 אגורות בביטוחי הפרט.

ההבדלים בין שני סוגי הביטוחים נובעים מהיקף הכיסויים הרחב יותר של הקבוצתיים לעומת הפרטיים, ומרמת תשלום תביעות טובה יותר בקבוצתיים מאשר בפרטיים. "בביטוחים הקבוצתיים דמי הביטוח נמוכים משמעותית מביטוחי

הפרט, ויש מי שדואג שהתביעות ישולמו", מסביר עו"ד דוד פייל, המתמחה בניהול תביעות נגד חברות ביטוח וקופות חולים במקרים רפואיים.

כאשר פורטים את ההבדלים הללו לכסף, ניתן לראות שבשוק הביטוחים הקבוצתיים ב־2010 שילמו הלקוחות 707 מיליון שקל, בתת־הסעיף של הוצאות רפואיות (ניתוחים, תרופות והשתלות), וקיבלו בתביעות 500 מיליון שקל. לעומת זאת, ביטוחי הפרט גבו באותה שנה מלקוחותיהם 1.266 מיליארד שקל ושילמו ללקוחותיהם בתביעות 450 מיליון שקל, בתת־סעיף זה. בתחום ביטוח מחלות קשות נגבו סך דמי ביטוח קבוצתי של 44 אלף שקל ושולמו בתביעות 38 אלף שקל ללקוחות, לעומת 494 מיליון שקל שגבו ביטוחי הפרט ו־272 מיליון שקל שהם שילמו ללקוחותיהם בתביעות.

לכל הכתבות בפרויקט "קופון חולים" לחצו כאן