ריבית משתנה: למה כדאי לשים לב

אג"ח בריבית משתנה נהפכו בתקופה האחרונה למוצר חם בשוק ההשקעות, בשל הצפי לעליית הריבית. גם בתחומי ההלוואות והמשכנתאות הבנקים מנסים לשווק יותר מוצרים בריבית משתנה. כלכליסט בדק מהם הסיכונים והסיכויים הכרוכים בכך

הצפי לעליית הריבית במשק בשנה הקרובה הגדיל את הביקושים להשקעות באג"ח בריבית שקלית משתנה. במקביל, בתחום ההלוואות שיעור גבוה מההלוואות שמציעים הבנקים הן בריבית משתנה. כך גם בתחום המשכנתאות, שבו הריבית המשתנה עדיין נחשבת חלק אינטגרלי מהרכב רוב תיקי המשכנתאות. "כלכליסט" ריכז את כל היתרונות והחסרונות בהשקעות באג"ח בריבית שקלית משתנה, בלקיחת הלוואות בריבית משתנה ובלקיחת משכנתה עם רכיב של ריבית משתנה, וממליץ מה כדאי לבדוק לפני שרצים להשקיע או לקחת הלוואה בריבית משתנה.

1. השקעות באג"ח בריבית שקלית משתנה

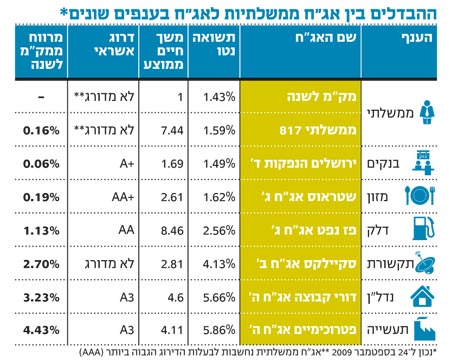

בתחילת הרבעון השלישי של 2009 גויסו בשוק האג"ח 12.5 מיליארד שקל. כ־8 מיליארד מתוך הגיוסים התבצעו באפיקים שקליים, וסכום של כ־6.5 מיליארד גויס בריבית שקלית משתנה.

הבורסה הודיעה על כוונתה להנפיק בקרוב מדד תל בונד שיכלול בתוכו אג"ח קונצרניות בריבית שקלית קבועה ומשתנה. "על רקע הצלחת ההנפקה של מדדי תל בונד צמודי המדד צפויות לקום קרנות נאמנות שמתמחות באג"ח בריבית משתנה, קרנות מחקות שנועדו לעקוב אחר ביצועי המדד הרלבנטי ולהיצמד לתשואתו לאורך זמן וכן תעודות סל. תהליכים אלו עשויים להזרים ביקושים גדולים לאג"ח בריבית שקלית משתנה", אומר סיון ליימן, יועץ השקעות פרטי ומנכ"ל כנען ייעוץ השקעות.

המנגנון של אג"ח בריבית שקלית משתנה דומה למנגנון הריבית של הסדרה הממשלתית השקלית 817 (גילון). כלומר, על בסיס תשואות המק"מ לשנה הריבית מתעדכנת בכל רבעון. נוסף על כך, אג"ח אלו נושאות "מרווח" שמשקף את הסיכון של החברה. לכן, באג"ח של נדל"ן למשל, שבה הסיכון יותר גדול, ה"מרווח" יהיה גבוה יותר מאשר באג"ח של בנקים.

יתרונות ההשקעה

1. אלטרנטיבה ראויה לפיקדונות בריבית האפסית שהבנקים עדיין מציעים.

2. פוטנציאל עתידי בהתבסס על תחזיות לעליית הריבית הצפויה והשפעתה של עלייה זו על תשואת המק"מים והגילונים.

3. צפי לביקושים גדולים לאג"ח בריבית שקלית משתנה בעקבות כוונת הבורסה להנפיק מדד תל בונד שיכלול אג"ח קונצרניות בריבית שקלית קבועה ומשתנה.

חסרונות ההשקעה

1. ייתכן שלנוכח הגיוסים הגדולים של החודשים האחרונים ההיצע יגבר על הביקוש, דבר שיוביל לירידה במחיר האג"ח.

2. אג"ח ללא ביטחונות עלולות לפגוע בהשקעה בעתיד. "מרבית האג"ח שהונפקו בחודשים האחרונים הונפקו ללא ביטחונות", אומר ליימן. לדבריו, "במקרה שבו תתקשה חברה בהחזר חובותיה למחזיק אג"ח, למשל במקרה של אפריקה ישראל או צים, צפויים מחזיקי האג"ח להגיע להסדר חוב שעלול למחוק חלק מההשקעות".

מה לבדוק לפני שמשקיעים?

1. מח"מ של האג"ח: ככל שהמח"מ של האג"ח ארוך יותר נדרוש תשואה גבוהה יותר.

2. דירוג אשראי של האג"ח: רצוי לבדוק אם האג"ח מדורגת על ידי חברות דירוג אשראי, ואם כן מהו הדירוג. בארץ קיימות שתי חברות דירוג אשראי: מעלות Standard & Poor's ומידרוג. ככל שהדירוג גבוה יותר, כך התשואה תהיה נמוכה יותר.

3. ביטחונות: חשוב לבדוק אם יש ביטחונות לאג"ח, ואם כן מהם.

4. השוואת תשואות לסדרות אג"ח נוספות של החברה בריבית שקלית ו/או צמודת מדד: לדברי ליימן, "יש לבחון מהו פער התשואה באג"ח אלו לעומת אג"ח ממשלתיות (שחרים וגלילים) במח"מ דומה. נוסף על כך יש לבדוק את פער התשואה בין האג"ח בריבית משתנה לבין מק"מ לשנה. אם נגלה פער תשואה נמוך יותר באג"ח בריבית משתנה אזי ההשקעה בו נחותה בהשוואה לסדרות האג"ח הנוספות. פער זה עשוי לנבוע מהביקוש הגדול לאג"ח בריבית משתנה בחודשים האחרונים".

2. הלוואות בריבית משתנה

הלוואות: במהלך החודשים האחרונים עוד ועוד בנקים מציעים הלוואות בריביות משתנות למטרות שונות, ולא בכדי, נוכח הריבית הנמוכה כיום והצפי לעליות הריבית בעתיד. לפני שנכנסים למלכודת הדבש צריך להביא בחשבון כמה דברים חוץ מהתנודתיות הגבוהה:

1. לבדוק את עלויות העמלות הנלוות: "בהלוואה עד 50 אלף שקל הלקוח פטור מעמלות נלוות. מעל סכום זה, הבנק גובה עמלות לפי התעריפון שלו. חשוב לנהל משא ומתן על העמלות הללו, מי שיידע לנהל משא ומתן כמו שצריך יוכל לקבל בין 50%–80% הנחה", אומר אמנון שוורץ, מנכ"ל שגיא חישובי ריבית וייעוץ כלכלי.

2. בדקו מרווחים: "לאור העובדה שהפריים עומד לעלות בחודשים הקרובים, חשוב היום לנהל משא ומתן על המרווח. ריבית שנחשבת ריבית טובה להלוואה במגזר הפרטי היא של פריים פלוס 2% עד פריים פלוס 4%". אומר שוורץ.

3. עמלת פירעון מוקדם: אף שעל פי רוב בהלוואות בריבית משתנה לא גובים עמלת פירעון מוקדם, אסור לקחת זאת כדבר מובן מאליו. "קיימים בנקים שגם בהלוואות בריבית משתנה ייקחו עמלת פירעון מוקדם שלה הם קוראים עמלת היוון. לכן ההמלצה היא ליתר ביטחון לוודא נקודה זו מול הבנק", אומר שוורץ.

3. משכנתאות בריבית משתנה

כאשר בוחרים לקחת משכנתה בריבית משתנה צריך להביא בחשבון שלנוכח הריבית הנמוכה היום והצפי לעליות הריבית בעתיד, במקרים רבים ריבית החידוש עלולה להיות גבוהה יותר משיעור הריבית שניתן בתחילת ההלוואה. לכן, רגע לפני שמתפתים לקחת הלוואה שכזו צריך להביא בחשבון את התנודתיות הגבוהה בהחזרים החודשיים. "ההלוואות למשקי הבית שאינן ניתנות למטרת הלוואה לצורכי דיור כמשכנתאות ניתנות בסכומי כסף קטנים יחסית ומשך הזמן הממוצע להחזר נאמד בתקופות קצרות של עד חמש שנים, לכן כל שינוי בריבית לא יהיה בעל השפעה משמעותית", אומר דודי מייזליק, מנהל אגף המשכנתאות בבנק מרכנתיל. "אולם כאשר מדובר בהלוואת משכנתה לדיור, הניתנת בסכומים גדולים יותר של מאות אלפי שקלים לתקופה של עד 30 שנה, לריבית המשתנה יש כבר משקל רציני שעלול להשפיע באופן משמעותי על ההחזר החודשי".

יתרונות בלקיחת הלוואה/משכנתה בריבית משתנה

1. סיכון מול סיכוי: האפשרות ליהנות מהפחתת הריבית בעתיד. אם מדובר במשכנתה, ייתכן שבעתיד יהיו עוד שנים שבהן הריבית תרד והתשלום יופחת. עם זאת, לנוכח הריבית האפסית היום, נראה שמכאן זה רק יכול לעלות, וקיים סיכון שבעתיד ההחזר החודשי רק יילך ויגדל.

2

. הריבית המשתנה שניתנת לתקופה הראשונית של לקיחת משכנתה, בהלוואה לטווח ארוך של שנים, נמוכה יותר מהריבית הקבועה שניתנת לאותו טווח זמן. למשל, כיום ריבית במסלול קבוע עומדת בממוצע על 4% ל־20 שנה, אבל במסלול ריבית משתנה כל חמש שנים היא עומדת על פחות מ־3% לחמש השנים הראשונות ובמשתנה כל שנתיים על 2.5% לשנתיים הראשונות.

3. במסלול הריבית המשתנה ניתן לפרוע את המשכנתה בתחנות השינוי לפני הזמן בלי קנסות מכיוון שאין עמלת פירעון מוקדם בגין הפרשי ריביות.

חסרונות בלקיחת הלוואה/משכנתה בריבית משתנה

החיסרון העיקרי הוא הסיכון הגדול. "כל שינוי של אחוז אחד בריבית יכול להשפיע על ההחזר החודשי בסדר גודל של 10%", אומר מייזליק. למשל, מי שלקח הלוואה של 500 אלף שקל בריבית של 3% ל־20 שנה ישלם 2,775 שקל. כאשר הריבית תעלה באחוז אחד ותגיע ל־4%, התשלום החודשי יעמוד כבר על 3,030 שקל, כלומר הפרש של 255 שקל, שמהווה כמעט תוספת של 10% לתשלום הראשוני.

מה לבדוק לפני שלוקחים הלוואה בריבית משתנה?

1. תדירות השינוי: ככל שהשינוי תכוף יותר, כמו במסלול ריבית משתנה הצמודה לריבית הפריים, כך הסיכון והתנודתיות יהיו גבוהים יותר. הבנקים מציעים מסלולי שינוי בריבית הצמודה, כל שנה או כל כמה שנים עד לתקופה של משתנה כל 10 שנים. למרות הצפי לעלייה בריבית, מי שיבחר בשינוי ריבית לעתים רחוקות יותר יוכל אולי להרוויח וליהנות מנקודת הפתיחה הנמוכה כיום. "היום הריבית המשתנה צמודת המדד בתחנות שינוי רחוקות זו מזו כמו כל חמש שנים נהפכת לאלטרנטיבה לפריים", אומר מייזליק. לדבריו, "במקום סיכון מדי חודש, לוקחים סיכון פעם בחמש שנים".

לכן, למי שלמשל יודע מראש על סכום כסף שצפוי להשתחרר לו בעוד כמה שנים, כמו קרן השתלמות, כדאי לנסות להתאים את תחנות שינוי הריבית והיציאה למועד כניסת הכסף.

2. מנגנון השינוי: כאשר לוקחים משכנתה בריבית משתנה צמודת מדד, מנגנון השינוי נמדד ביחס לעוגן ולמרווח. לרוב מוצע ללווים עוגן ממוצע הריביות החודשי הנקבע על ידי בנק ישראל והמפורסם פעם בחודש (ב־10 בכל חודש) ומשמש גם בסיס לקביעת הריבית בהלוואות צמודות מדד בריבית משתנה.

קיימים עוגנים נוספים: עוגן הנקבע בהתאם לעלויות הגיוס או עוגן על בסיס תשואות של איגרות החוב הממשלתיות. "כשלקוח מגיע ליועץ משכנתאות בדרך ללקיחת משכנתה חשוב מאוד שיברר מה מנגנון החישוב של הבנק, היכן הוא מתפרסם והאם הוא שקוף ונגיש, כדי שיוכל לבחון את זה בקלות כאשר הריבית תשתנה ברבות השנים", אומר מייזליק. כמו כן חשוב לבדוק גם מה גובה המרווח מהעוגן. המרווח הוא למעשה ריבית נוספת שמשתנה מבנק לבנק ומלקוח ללקוח. בכל הלוואה נקבעים מראש בעת מתן ההלוואה כל כמה שנים תשתנה הריבית ומה יהיה המרווח מהעוגן הבסיסי שנבחר. בכל מקרה, גם כאן ההמלצה בדרך כלל היא לא לקחת את כל המשכנתה במסלול בריבית משתנה, אלא לשלב בין המסלולים השונים, דבר שייתן ללקוח אפשרות לבנות תיק יותר מאוזן.