שוק איגרות החוב בנה סיפור שלם על אינפלציה, אבל שכח חתיכה בפאזל

המשקיעים בשוק מתמחרים אינפלציה וחוזרים שוב ושוב על האיום. הבנקים המרכזיים מסרבים להתרגש ושומרים על ריבית אפסית - ועל קצב הדפסות שדומה לזה שבימי שיא הפאניקה של הקורונה

יש בדיחה ישנה על איש קידוח נפט שמגיע לגן עדן ואומרים לו שעקרונית הוא אמור להיכנס, אלא שהם כבר מילאו את מכסת קודחי הנפט והוא יוכל להיכנס רק אם אחד ממחפשי הנפט האחרים יפנה את מקומו. הקודח נכנס וצועק "מצאו נפט בגיהינום" וכל אגף מחפשי הנפט מתרוקן. כששואלים את מחפש הנפט אם הוא רוצה להיכנס, עכשיו כשהתפנה מקום, הוא עונה, "אני לא יודע, יש שמועה שמצאו נפט בגיהינום".

הבדיחה מתארת התנהלות נורמלית, גם אם לא רציונלית, של פרטים בתוך שוק. פעילי שוק איגרות החוב פועלים בצורה דומה — מישהו צועק "אינפלציה" ומהר מאוד כולם חוזרים אחריו. כבר דובר פה על כך שמול כוחות האינפלציה ישנם כוחות דפלציה, כלומר ישנו איזון מול הדפסת כסף של ממשלות. אלא שמבט מעמיק יותר לתוך האינפלציה מראה שאפילו האינפלציה שמרימה את הראש היא אינפלציה שבורה.

כשהאנשים לא פוחדים להוציא יותר

אינפלציה חזקה כמו זו שידעה ישראל בשנות ה־80 המוקדמות או גרמניה אחרי מלחמת העולם השנייה זקוקה לכמה מרכיבים בשביל לפרוח וממש לצבור תאוצה.

אינפלציה אמיתית מתחילה כתמיד מהדפסה ממשלתית של כסף. הכסף בדרך כלל מיועד להגיע לידיים של אזרחים, ישירות או דרך מקומות העבודה כסובסידיה לעובדים. האזרחים, שמרגישים שההכנסה שלהם גדלה, לא פוחדים להוציא יותר, הן כהוצאה שוטפת והן בהתחייבויות עתידיות כמו משכנתאות והלוואות שונות לצריכה.

הכסף שמוציאים האזרחים מתחלק בין המגזר העסקי, במכירת שירותים ומוצרים, לבין המגזר הציבורי, בגביית מסים. המגזר העסקי רואה שהמכירות פורחות, ומנסה להגדיל תפוקה. על מנת למשוך יותר עובדים, וטובים יותר, המגזר העסקי מתחיל להציע שכר גבוה יותר. העובדים שוב מכניסים יותר וצורכים יותר. בשלב כלשהו המעגל הזה מזין את עצמו, והרי לכם אינפלציה.

החתיכה החסרה להשלמת הפאזל

על פניו, כל המרכיבים הדרושים לאינפלציה חזקה מתקיימים היום. האינפלציה ניכרה במכשירים הפיננסיים, כשהכסף זרם כמו מים במהלך משבר הקורונה. גם היום הוא ממשיך לזרום, אף שהמצב הכלכלי בארה"ב טוב בהרבה ביחס למועד ההכרזה על הדפסות הכסף הנרחבות. כל האינפלציה הזו היתה חיסכון בצורת אגירה של נכסים: אנשים קיבלו תמיכה ממשלתית ולא ידעו מה יקרה מחר, ולכן חסכו - כלומר הכסף קיים במערכת.

לפי התחזית הסטנדרטית, אנשים חוזרים לעבודה, הם יגלו כי ההשקעות שלהם בנדל"ן, מניות או אג"ח עלו משמעותית. אם החיסכון גדל כל כך ויש הכנסה, אפשר לקנות רכב חדש או לצאת לחופשה. החברות יצטרכו עובדים נוספים על מנת לעמוד בביקושים, וההמשך ידוע.

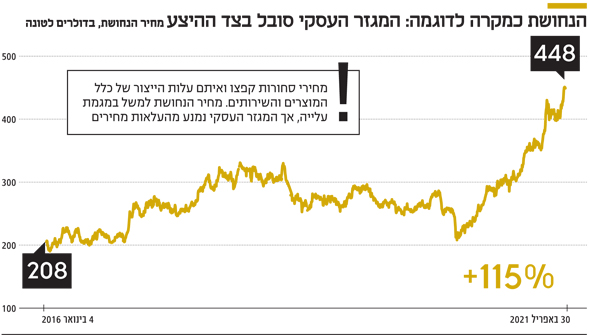

התרחיש הנדרש לאינפלציה כולל צמיחה מתואמת של שכר, רווחי חברות והכנסות ממסים; כלומר, כולם נהנים ומזינים אלה את אלה. הפעם חסרה חתיכה מהפאזל. המגזר העסקי סובל מצד אחד - צד ההיצע. מחירי סחורות עלו מאוד ואיתם עלות הייצור של כלל המוצרים והשירותים. יש שיטענו שזה לא משפיע על חברות טכנולוגיה, שאינן מייצרות מוצרים פיזיים. הם צודקים רק חלקית. גם חברת טכנולוגיה זקוקה לחשמל, מחשבים, ריהוט ונדל"ן.

מהצד השני, יכולת העלאת מחירים של המגזר העסקי מוגבלת מאוד היום. העולם הדיגיטלי מתגמל את החנויות שמוכרות בזול יחסית, בצורה של מקומות ראשונים במנועי החיפוש. העלאת מחיר עלולה לפגוע קשות במכירות. מכאן, שחנויות רבות מעדיפות להימנע ככל שניתן מהעלאת מחירים כזו.

והמדיניות הממשלתית?

אסור לשכוח כי ברקע לכל זה עומדת המדיניות הממשלתית. זו אמנם הציתה את הגפרור בדרך לאינפלציה דוהרת - הדפסת כסף מסיבית. אלא שמנגד היא הנפיקה חוב, שיאט את הצעדים הטבעיים של עודף הכנסות וסובסידיות לאזרחים.

אינפלציה אמיתית, שנוגעת בשכר ובתחושת העושר של האזרחים, מתחילה כמו דומינו. מישהו מפיל את האבן הראשונה והשטח בשל לקבל אותה ולרוץ הלאה. הפעם, הדומינו לא ממש רץ קדימה - כמה לבנים נופלות, אבל המהלך נתקע בכל פעם ולא מצליח ליצור את תגובת השרשרת. בלי שינויים מהותיים, התרחיש של חזרה לדפלציה הופך לתרחיש סביר יותר מאינפלציה, אפילו קלה. זאת כמובן בהסתכלות של מעבר לחודשים הקרובים, שעדיין מושפעים מבעיות בכושר הייצור וההובלה העולמי.

השורה התחתונה: יש הזדמנות לנצל ימים של עליות חדות בציפיות האינפלציה על מנת להשיא רווחים מהאפיק הצמוד

דרור גילאון הוא שותף מנהל בגילאון & גורדון Wealth Management, וכלכלן ראשי באזימוט בית השקעות. אורנן סולומון הוא מנהל השקעות ראשי ושותף באזימוט בית השקעות