שוק המשרדים בדרך למטה? המוסדיים נהרו לגיוס של גב־ים

חברת הנדל"ן המניב, שהרחיבה שתי סדרות אג"ח, נהנתה מביקושים של 1.15 מיליארד שקל וגייסה 906 מיליון שקל. הצלחת הגיוס נבעה מאיכות השוכרים שלה — בעיקר הייטק — מרמת המינוף הנמוכה ומהצימאון של המוסדיים להשקעות שיאפשרו להם לישון בשקט

למרות משבר הקורונה, שפגע בחברות הנדל"ן המניב, וחרף אזהרות האנליסטים מפני הנזקים הצפויים לתחום המשרדים לנוכח השינויים בהרגלי העבודה, זכתה השבוע הנפקת איגרות החוב של גב־ים לביקושים מרשימים.

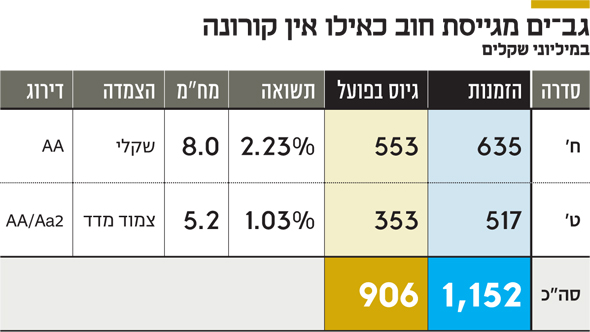

במכרז למשקיעים מסווגים, שהתקיים ביום שני, ביקשה החברה לגייס חוב באמצעות הרחבת שתי סדרות אג"ח קיימות. ואכן, גב־ים קיבלה מהם רוח גבית כשהזרימו ביקוש מצטבר של 1.15 מיליארד שקל, ומתוכו בחרה החברה לגייס בפועל 906 מיליון שקל.

חלק הארי בגיוס החוב של גב־ים, 553 מיליון שקל שהם 61% מההנפקה, בוצע בסדרה ח' בעלת המח"מ הארוך של שמונה שנים. הרחבת הסדרה משקפת תשואה שקלית של 2.23%. בהרחבת סדרה ט', שבה גויסו 353 מיליון שקל, ההנפקה משקפת תשואה צמודה למדד של 1.03%. שתי הסדרות נהנות מדירוג גבוה מ־S&P מעלות וממידרוג של AA ו־Aa2.

נראה שהביקוש הגבוה לאג"ח של גב־ים הפתיע גם את הנהלת החברה, בראשות אבי יעקובוביץ, שכן הדירוגים שפורסמו לקראת ההנפקה אשררו דירוג לגיוס של עד 400 מיליון שקל. בעקבות תוצאות המכרז עדכנו שתי חברות הדירוג את דו"חותיהן כך שיתאפשר גיוס של עד 900 מיליון שקל.

מדד הנדל"ן צנח ב־33%

יכולתה של גב־ים לגייס קרוב למיליארד שקל בריבית כה נמוכה בולטת על רקע משבר הקורונה, שמשאיר עקבות ברוב ענפי המשק, אך השלכותיו השליליות, המיידיות והצפויות, ניכרות במיוחד בענף הנדל"ן המניב. הפסימיות של המשקיעים לגבי עתיד הנדל"ן המניב מתבטאת בצניחת מדד הנדל"ן, שאיבד מתחילת השנה 33% והניב תשואת חסר לעומת מדד ת"א־125, שירד ב־14% בלבד.

שלושה גורמים מרכזיים הובילו לגיוס המוצלח של גב־ים — שניים שקשורים בחברה עצמה והאחר אקסוגני. ראשית, גב־ים היא היוצאת מן הכלל שאינה מעידה על הכלל. כמו שאי אפשר להשוות בין ריאל מדריד לבני יהודה, אף ששתיהן קבוצות כדורגל, כך גם העובדה שגב־ים נמנית עם חברות הנדל"ן המניב לא הופכת אותה דומה להן.

היתרון המהותי שלה על פני שאר הענף נובע מתמהיל הנכסים שלה. 74% מהכנסות השכירות של גב־ים הן מחברות הייטק וממשרדים, 19% מלוגיסטיקה ותעשייה ורק 7% ממסחר. עובדה זו לא מחסנת את החברה מפני מיתון, אך בעידן הקורונה נתפסות חברות בינלאומית גדולות השוכרות שטחים כעוגן משמעותי. לראיה, במחצית הראשונה של השנה חתמה גב־ים על הסכמי שכירות בבניינים קיימים שמגלמים עלייה ריאלית ממוצעת של 7.5% בדמי השכירות.

הגורם השני להצלחת ההנפקה הוא המינוף הנמוך של גב־ים. בהנחה שהקורונה תלווה אותנו עוד זמן לא קצר, ובתרחיש שבו המשק ייכנס למיתון, סביר שחברות חלשות יטבעו, וגם גב־ים לא תישאר יבשה. שווי הנכסים שלה אמנם יתכווץ וההון יישחק, אבל רמת המינוף הנמוכה יחסית של 50% מאפשרת לחברה לספוג ירידה בשווי הנכסים מבלי לסכן את יכולת החזר החוב שלה.

כלומר, ההון העצמי של גב־ים מהווה שכבת הגנה למחזיקי האג"ח על חשבון שחיקה במצבם של בעלי המניות. זאת פריבילגיה שאין לחברות ממונפות, שעלולות להישאר ללא הון עצמי במקרה של ירידה בשווי נכסיהן.

והגורם השלישי לגיוס המוצלח טמון ברוכשים. "הביקוש לאהבה לא מסתיים אף פעם", שר שלמה ארצי בשירו "נצמדנו", וכך גם הביקוש להשקעות. משבר הקורונה אמנם האט את זרם ההפקדות למוצרי החיסכון לטווח ארוך אך לא עצר אותו. מנהלי הכסף של הציבור צמאים להשקעות ראויות, כדי שיוכלו להבטיח לעמיתים תשואות נאותות. אפשר לתהות אם השקעה באג"ח עם מח"מ של שמונה שנים בתשואה של 2.2% עונה להגדרה "השקעה ראויה", אבל היא לבטח אטרקטיבית לעומת תשואה של 1.6% שבה נסחרה ערב הקורונה.

צמיחה ברבעון השני

בשבוע שעבר פרסמה גב־ים דו"חות כספיים לרבעון השני, שהצביעו על עלייה של 5.8% בהכנסות מהשכרת מבנים — צמיחה המיוחסת לפרויקטים חדשים ולעלייה ריאלית בדמי השכירות בנכסים קיימים. גב־ים ערכה ברבעון הערכות שווי לכלל הנדל"ן להשקעה שברשותה, שהצביעו על עלייה בערך הנכסים הודות לעלייה ריאלית בדמי השכירות.

רווחי השיערוך קוזזו כתוצאה מעדכון אומדן היטלי השבחה המיוחסים לקרקעות הפנויות של החברה. כפועל יוצא מכך רשמה החברה ברבעון השני בסעיף שווי הוגן של נדל"ן להשקעה הפסד זעום של 2 מיליון שקל לעומת רווח של 122 מיליון שקל ברבעון המקביל אשתקד.