למה פתחתי פוזיציית שורט על האג"ח של דה זראסאי?

כללי המשחק החדשים במגרש הדיור המפוקח בניו יורק יפגעו באופן מהותי בתזרים של חברת הנדל"ן האמריקאית ובשווי נכסיה. ההון העצמי שלה כבר גולש במדרון לעבר האפס, וסימן שאלה גדול מרחף על יכולתה לשרת את החוב שגייסה בתל אביב

הצטרפו לעדכונים שוטפים בערוץ הטלגרם של מדור שוק ההון בכלכליסט

אני בפוזיציית שורט על איגרות החוב שגייסה חברת הנדל"ן האמריקאית דה זראסאי בבורסת תל אביב. פתחתי את הפוזיציה בעקבות ניתוח מצב החברה, המבוסס על מחקר מעמיק ושיחות עם עשרות פעילים בשוק הנדל"ן בניו יורק.

מהניתוח שלי עולה כי הרגולציה החדשה שהושתה על שוק הדיור המפוקח בניו יורק תפגע באופן מהותי בתזרים החברה ובשווי נכסיה, עד כדי איפוס ההון העצמי שלה. להערכתי, החברה תתקשה לעמוד בפירעון האג"ח שלה.

בעקבות הרגולציה שאושרה בחודש שעבר, כתב רוברט קנאקל, יו"ר JLL, חברת שירותי הנדל"ן השנייה בגודלה בעולם, טור שנשא את הכותרת "זהו סוף העולם כפי שאנחנו מכירים אותו", ויש לו סיבות טובות לכך, שצריכות להדאיג מאוד את בעלי החוב של דה זראסאי.

| |||

דירות מפוקחות נקנו בעבר בידי משקיעים בתשואות נמוכות של 3%–4%, בשל האופציה שהיתה גלומה בהן להעלאת שכר הדירה בטכניקות שונות באופן שהגדיל בפועל את התשואה על ההשקעה. העלייה בשכר הדירה אפשרה לחלק מהמשקיעים להגיע, בסופו של דבר, ליעד הנכסף - הוצאת הדירה מפיקוח או המרתה לדירת קונדו ומכירתה במחירי שוק. הודות לפער הגדול בין שכר הדירה המפוקח לשכר הדירה בשוק החופשי, נהנה בעל הדירה מתפוסה גבוהה, וציפה להרוויח מעלייה הדרגתית בשכר הדירה או מיציאתה מפיקוח.

החקיקה החדשה מעבירה את הכוח לדייר. היכולת להעלות את שכר הדירה ירדה באופן דרמטי, והדירה מפוקחת לתמיד. הדייר נהפך ל"בעל הבית" החדש, חוזה השכירות שלו נהפך לנכס רב־ערך והתמריץ שלו להתפנות מהדירה נמוך מאוד. כמה נמוך? דמיינו שאתם גרים בדירה בתל אביב ומשלמים שכר דירה של 3,500 שקל, בעוד שכר הדירה של דירות רגילות הוא 8,000 שקל וכעת אסור להעלות את שכר הדירה שלכם ביותר מכ־1.5% בשנה. מה הסיכוי שתעזבו? רבים מאיתנו עוד זוכרים את דירות דמי המפתח בישראל, שכדי להמשיך להרוויח משכר הדירה הנמוך בהן נהגו נכדים לעבור לגור עם הסבתא לפני מותה, כדי להיכנס בנעליה. זהו המצב החוקי כיום בניו יורק.

לדה זראסאי יש כ־9,100 דירות (כולל חלקה בחברות כלולות), 6,800 מהן נמצאות בפיקוח שכר דירה ו־1,800 דירות הן דירות קונדו או בדרך להיות כאלה.

לפי דיווחי החברה, עלה שכר הדירה בדירות המפוקחות בכ־4.7% מדי שנה בשנים 2012–2017, זאת בשעה שהוועדה העירונית התירה העלאה שנתית של 1.5% בממוצע בלבד. דה זראסאי הצליחה להעלות את שכר הדירה בשיעור של פי שלושה מזה שנקבע בהחלטת הוועדה באמצעות פעולות כמו השקעות הון, פינוי דיירים או העלאת שכר דירה בעת החלפת דיירים. החקיקה החדשה ביטלה את האפשרויות הללו כמעט לחלוטין.

בדו"ח דירקטוריון דה זארסאי לשנת 2018 נכתב כי העלאת שכר הדירה ב־20% בעת החלפת דייר "הביאה לגידול מתמשך בהכנסות משכירות". אולם במצגת שבה סקרה החברה את השלכות הרגולציה החדשה היא ציינה כי ביטול העלאה זו אינו צפוי להיות משמעותי. כיצד ייתכן שלפני הרפורמה הטכניקה הזו משמעותית - ולאחריה היא אינה משמעותית?

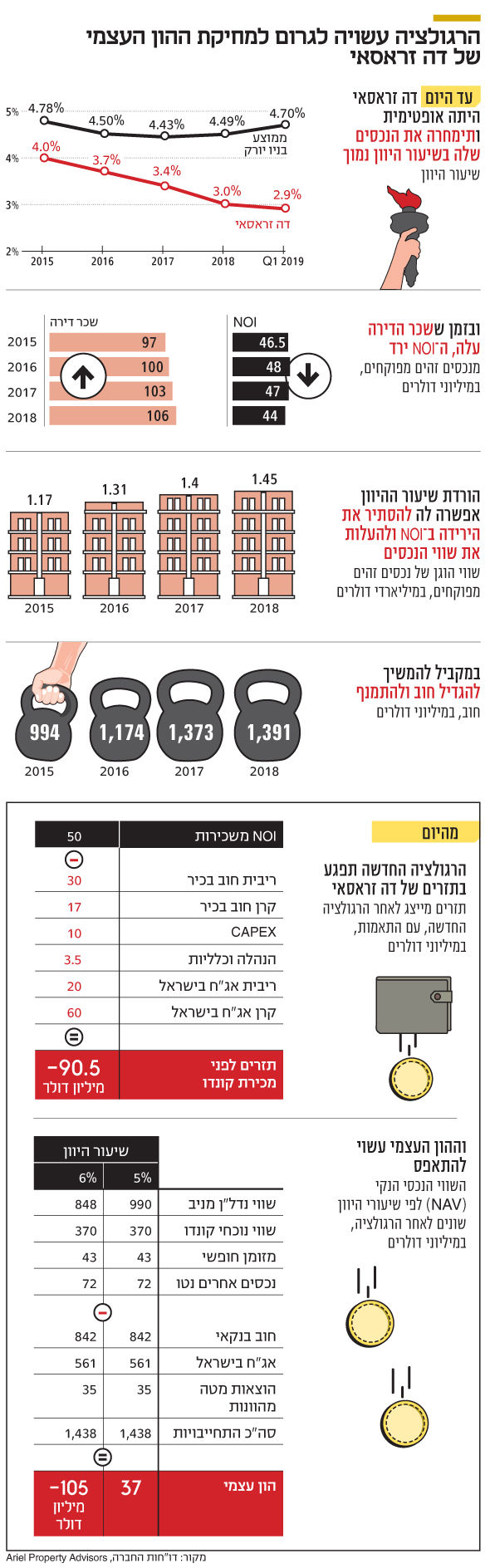

חרף העלייה השנתית בשכר הדירה, ה־NOI (הכנסות נקיות משכירות) של דה זראסאי מנכסים זהים, בנטרול דירות הקונדו, ירד ב־8% בשלוש השנים האחרונות בשל העלייה החדה בהוצאות המס והתפעול. העלייה בהוצאות עמדה על 7% בממוצע בשנה. כעת צפויה הרפורמה, שמגבילה את העלאת שכר הדירה, לגרום לשחיקה משמעותית נוספת ב־NOI. "בעליהם של בנייני דירות בשכר דירה מפוקח", כתב קנאקל, "יראו את ה־NOI שלהם יורד שנה אחרי שנה". כלומר, הנכס נהפך מתזרים יציב עם אופציונליות רבה לנכס עם רווחיות תפעולית בירידה, כאב ראש גדול לתפעול וללא כל אופציונליות.

דה זראסאי משערכת את נכסיה המניבים לפי שיעור תשואה בפועל של כ־2.9% (2.5% כולל נכסים בתהליך המרה לדירות קונדו). משיחות עם פעילים רבים בשוק הנדל"ן הניו־יורקי עולה כי נכסים מפוקחים יימכרו כעת בשיעורי Cap Rates (שיעור היוון ישיר) של 5%–7%, בעוד בנייני דירות שאינן מפוקחות באזורים שבהם פעילה דה זראסאי נמכרים כיום ב־4.25%–5.25% (דברים ברוח דומה פורסמו באחרונה ב"וול סטריט ג'ורנל").

במרץ 2019 הייתי מעורב בעסקה שתמחרה חוב מובטח מדרגה שנייה על פורטפוליו מגוון של עשרות בנייני דירות בפיקוח, בתשואה כוללת של כ־16%. המלווה בעסקה העריך את הנכסים לפי Cap של 5%, ועדיין דרש וקיבל ריבית דו־ספרתית גבוהה.

חרף זאת, בסקירה שפרסמה באחרונה חברת הדירוג S&P מעלות, היא מציינת כי משיחות עם מעריכי השווי של דה זראסאי עולה שלא צפויות הפחתות מהותיות בשווי הנכסים. זהו צפי משונה, שכן להערכתי אין ספק ששיעורי ההיוון צפויים להשתנות, ולא ניתן לומר שדה זראסאי אינה עושה שימוש בשיעורי ההיוון כשהדבר נוח לה. למעשה, באמצעות שימוש בשיעורי היוון הולכים ויורדים שיערכה החברה כלפי מעלה את נכסיה ב־400 מיליון דולר ב־2015–2018, וזאת בשעה שהתזרים מאותם נכסים דווקא ירד.

קל להבין מדוע החברה מתעקשת על כך ששווי הנכסים לא ישתנה. עיון בשטר הנאמנות שלה מגלה כי דה זראסאי מחויבת לעמוד בשיעור יחס חוב למאזן של 75%. בנוסף, אם ההון העצמי שלה יירד מתחת ל־360 מיליון דולר, היא תימצא בהפרת שטר הנאמנות. עדכון של ה־Cap Rates אפילו ל־4.25% יוביל למחיקת כ־600 מיליון דולר מההון העצמי שלה, שעומד כיום על כ־970 מיליון דולר, ולהפרת התחייבות בשטר הנאמנות - דבר שיאפשר למחזיקי האג"ח להעמיד את החוב כלפיהם לפירעון מיידי.

קושי בפינוי דיירים מוגנים

לאור הפגיעה בדירות המפוקחות, מפנה דה זראסאי זרקור למלאי דירות הקונדו שברשותה כמקור לתשלום האג"ח. יש לה 1,200 דירות כאלה ו־600 נוספות בתהליכי המרה. אם החברה תצליח לפנות מהן את הדיירים המוגנים, היא תוכל למכור אותן בשוק החופשי. אולם, מה שדה זראסאי אינה מדגישה הוא שכמעט כל הדירות הללו מאוכלסות כיום בידי דיריים המשלמים שכר דירה מפוקח, וכל עוד הדייר המוגן גר בדירה, היא שווה רק כשליש ממחירה כדירה ריקה.

במאי 2017 רכשה דה זראסאי 240 דירות קונדו, המאוכלסות בדיירים מוגנים באזור ריברסייד שבצפון מנהטן תמורת 62 מיליון דולר. כלומר, 260 אלף דולר לדירה. להערכת החברה, כל אחת מהדירות האלה שווה 670 אלף דולר בשוק החופשי, כשהיא ריקה ומשופצת. במילים אחרות, דירות שבהן מתגורר דייר מוגן שוות כשליש מדירות שבהן אין דייר, ושאותן אפשר לרכוש בשוק החופשי. הפער הזה קיבל סימוכין גם בשיחות שערכתי עם מתווכים וגורמים נוספים בשוק הנדל"ן הניו־יורקי. לאחר הרפורמה, התמריץ של הדייר המוגן להישאר בדירה צפוי לעלות, שכן תקופת השימוש שלו תתארך, ופינויו יהיה קשה ויקר יותר כי ה"נכס״ של השוכר - חוזה השכירות שבידיו - הוא כיום בעל ערך גבוה הרבה יותר (זוכרים את הדוגמה של הדירה בתל אביב?).

במצגת האחרונה שפרסמה, נקבה דה זראסאי בשווי צפוי של 980 מיליון דולר למלאי דירות הקונדו שלה - 540 אלף דולר ליחידה. באופן תמוה, לגבי מרבית הדירות עלה השווי הצפוי ליחידה בעשרות אחוזים ממרץ עד יוני - תקופה שגם במהלכה פורסמה מצגת. וממילא, מדובר בשווי ברוטו אחרי פינוי הדייר ולפני השקעה בשיפוץ הדירה, תשלום הוצאות שיווק, עמלות למתווכים ומסי העברה על מכירה בשוק החופשי.

החברה מציגה שיעור תחלופה אופטימי

אם כן, מהו השיעור הצפוי של תחלופת דיירים בדירות? החברה מתגאה בשיעור תחלופת דיירים של 10%, שלדבריה יאפשר לה למכור יותר מ־120 דירות בשנה ולגשר על הפער בתזרים השלילי שלה. אבל שיעור תחלופה זה מתייחס לכל תיק הנכסים של דה זראסאי, ולא רק למלאי דירות הקונדו. בנוסף, הוא אינו משקף את המציאות בעקבות הרגולציה החדשה, והוא מנופח - בשל הקושי החדש להמיר דירות לקונדו.

בעבר נדרשה הסכמה של 15% מבעלי הדירות בבניין כדי להמיר בית דירות לקונדו. שימו לב, בעלי הדירות, לא הדיירים. בעל הבניין יכול היה גם לגייס משקיעים חיצוניים, שירכשו ממנו דירות ויצביעו בעד ההמרה. לדיירים שמתגוררים בדירות היתה זכות סירוב, כך שהם יכלו לרכוש את הדירות בעצמם, אבל הזכות הזו כמעט לא מומשה, בשל הפרופיל הסוציו־אקונומי הנמוך של מרביתם. בכל פעם שבניין הומר לדירות קונדו, נמכרו כ־15% מהדירות בו בעת היציאה לשוק החופשי, ולכן שיעור התחלופה של הדיירים באותה שנה היה גבוה. כך, למשל, באחד הנכסים של דה זראסאי, בכתובת 142-20 Franklin Avenue, שהומר לקונדו ב־2018, נמכרו באותה שנה 34 מתוך 143 הדירות בבניין. בנכס אחר שהומר, 441 Convent, נמכרו 20 מתוך 90 הדירות. כלומר, 54 דירות מתוך 119 שמכרה דה זראסאי באותה שנה מקורן בהמרות. בניכוי ההמרות לקונדו, שלא יתאפשרו יותר, שיעור התחלופה של החברה בשנה זו היה 6% בלבד.

בעקבות הרגולציה החדשה, יש צורך בהסכמה של 51% מהדיירים הקיימים, כדי להסב בית דירות לקונדו, ואין אפשרות להכניס משקיעים חיצוניים. במילים אחרות, אפשרות ההמרה נחסמה. לכן שיעור התחלופה צפוי לרדת באופן משמעותי. בדיקה היסטורית של שיעור התחלופה בדירות קונדו, בניכוי דירות שנמכרו בעת המרה, מעלה כי שיעור התחלופה עמד על 4%–5% בשנה בלבד.

המלאי הקיים של דה זראסאי הוא סופי כעת, כך שלהערכתי, מספר הדירות שיימכרו יירד, בד בבד עם התזרים מהן, ואיתו יירד גם תזרים המזומנים שנועד לשרת את פירעון האג"ח. ברבעון הראשון של 2019, שבו לא בוצעו המרות חדשות, מכרה דה זראסאי 13 דירות בלבד - שיעור תחלופה שנתי של 4%. בריברסייד נמכרו בשנתיים שחלפו מאז הרכישה 10 דירות - שיעור תחלופה שנתי של 2% בלבד. כלומר, יידרשו כ־25 שנים כדי לממש את המלאי הקיים של דירות הקונדו. החברה יכולה להשפיע על שיעור תחלופת הדיירים השנתי באמצעות מכירת דירות בהנחה משמעותית או תשלום לדייר תמורת הפינוי, אבל פרקטיקה זו תפגע מהותית בתזרים נטו שיתקבל מהדירה ועשוי להוביל לסרבנות דיירים.

להערכתי, תזרים המזומנים נטו, שיגיע לחברה לאורך אותן שנים, צפוי להיות נמוך משמעותית מהשווי ברוטו שעליו מדווחת החברה.

ואכן, התזרים הוא אחד האתגרים הגדולים של דה זראסאי. לחברה יש NOI שנתי מנכסים מניבים של 50 מיליון דולר, והיא משלמת 47 מיליון דולר בשנה לבנקים בתשלומי קרן וריבית. הוצאות המטה וה־CAPEX (הוצאות הון) שלה הן 13 מיליון דולר בשנה, וזאת בהנחה של צמצום משמעותי ב־CAPEX לאחר הרגולציה. תשלומי הקרן והריבית לאג"ח עומדים על 80 מיליון דולר בשנה. כלומר, לדה זראסאי יש תזרים שלילי של 90 מיליון דולר, לפני המכירות של דירות הקונדו. בעבר החברה הצליחה לסגור את הפער באמצעות הגדלה עקבית ומשמעותית של מינוף, מכירת דירות, המרת דירות לקונדו וגלגול חוב, אך כל זה יהיה קשה יותר כעת, לאחר כניסת החקיקה החדשה לתוקף.

יודגש כי מימוש קונדו גורר חבות מס אישית של בעל השליטה בהיקף של מיליוני דולרים מדי שנה. בניתוח הנחנו הנחה מקלה, ולפיה בעל השליטה יממן מכיסו את המס ולא ימשוך דיבידנד, כפי שעשה עד כה.

סיבות נוספות לדאגה אפשר למצוא גם בדברים שאומר בנק ניו יורק קומיוניטי, המלווה הגדול ביותר של דה זראסאי. בכנס שערך הבנק ב־12 ביוני התייחס מנכ"לו לרגולציה המתקרבת: "השינויים שחלו בחקיקה ידחפו לווים לכינוס נכסים. אנחנו מלווים רק על בסיס שכר הדירה הנוכחי. אנחנו לא מלווים על בסיס העתיד. מי שלווה 10–20 מיליון דולר יותר משהיה צריך, נמצא בחדלות פירעון, כי השווי העתידי שלפיו נטל את ההלוואה לא נמצא בהישג יד". בעלי מניות הבנק, בניגוד למחזיקי האג"ח של דה זראסאי, הגיבו לשינוי המסתמן ברגולציה, ונכון למועד כתיבת שורות אלה ירד מחיר מניית הבנק בכ־25% ממרץ השנה. הבנק לא העניק לחברה הלוואה לפי השווי העתידי, ולכן הגיע בעל השליטה בדה זראסאי ג'ואל וינר לתל אביב, לגייס עוד שכבת חוב של חצי מיליארד דולר.

וינר פשט רגל בעבר אחרי שצפה עתיד ורוד

אין זו הפעם הראשונה שבה וינר מסתבך, כי בנה על עתיד ורוד יותר. ב־2007 הוא מימן רכישת פורטפוליו של 1,080 דירות מפוקחות באמצעות CMBS — אג"ח אמריקאיות בעלות שעבוד ראשון, שאותן קיבל מדויטשה בנק. ההלוואה הזו הסתכמה ב־204 מיליון דולר, ובעל השליטה אמור היה לשלם עבורה 13 מיליון דולר בשנה, זאת כשה־NOI מהפורטפוליו עמד על 5.5 מיליון דולר בשנה בלבד. כיצד זה ייתכן? וינר בנה על כך שיצליח להוציא חצי מהדירות מפיקוח, כך שיוכל למכור אותן בשוק החופשי במחיר גבוה יותר, וכך לשרת את החוב. הוא תכנן כי שכר הדירה הממוצע בדירות האלה, שעמד על 1,000 דולר בחודש בעת שרכש אותן, יזנק באמצעות שלל מהלכים חוקיים ל־2,900 דולר בחודש. שיעור תחלופת הדיירים שבו נקב אז היה 10%, ממש כמו היום.

אבל בגלל שתחלופת הדיירים ומכירת הדירות היו נמוכות מהצפי שלו, וינר לא עמד בתשלומים, ודויטשה בנק ספג תספורת של 50%. "הניו יורק טיימס" סיקר את התספורת הזו בהרחבה בכתבה שפרסם ב־2012. לאג"ח הישראליות של דה זראסאי אין שעבוד ראשון, ואם מוסיפים לכך את אחת המכות הרגולטוריות הקשות ביותר שהונחתו על החברות שפועלות בשוק הדיור המוגן בניו יורק, מתקבלת תמונת מצב מדאיגה.

עד כמה מדאיגה? להערכתי, ההון העצמי של דה זראסאי נמצא בדרך להתאפס לחלוטין בעקבות הרגולציה החדשה, והחברה אף עשויה להיקלע למשבר נזילות. ה"כספומט" של דה זראסאי - מלאי דירות הקונדו שלה, המאוכלס בדיירים מפוקחים - לא יתחדש, והתזרים ממנו צפוי לרדת על רקע שינוי כללי המשחק. להערכתי, נראה בקרוב עסקאות שבמסגרתן מוכרים דירות מפוקחות בשיעורי תשואה גבוהים מ־5%. בשלב הזה המשקיעים ידברו ברגליים, וכדור השלג של דה זראסאי יתחיל להתגלגל. מטבע הדברים, פערי מידע ותמחור קיצוניים בין שווקים תמיד נסגרים.

הכותב הוא יזם ויועץ פיננסי בתחום הנדל"ן, ויש לו פוזיציית שורט על נייר הערך של דה זראסאי. הכתוב משקף את דעת הכותב בלבד, ואין בו כדי להוות המלצה לביצוע פעולה כלשהי בנייר הערך המוזכר בכתבה. אין לראות בכתבה משום ייעוץ השקעות, ואין באמור בכתבה להוות תחליף לייעוץ השקעות שמתחשב בצרכיו המיוחדים של כל אדם. אין לפעול בנייר אלא לאחר קבלת ייעוץ השקעות מתאים