להתראות דיבידנד, שלום חוב: בעלי המניות בבזק צריכים להתרגל למציאות חדשה

בשבוע שעבר נכנסה אינטרנט זהב להסדר חוב והחלה לטלטל את פירמידת בזק; הדו"חות מלמדים כי בזק אומנם נותרה פרת מזומנים, אך תאלץ להפנות נתח גדול יותר מהתזרים המתכווץ שלה לטובת שירות החוב, על חשבון הדיבידנד שבעלי המניות התרגלו לקבל

הצטרפו לעדכונים שוטפים בערוץ הטלגרם של מדור שוק ההון בכלכליסט

מקבץ דיווחים שליליים מצד בזק גרר אחריו טלטלה עזה בחברות שבמעלה הפירמידה ששולטת בענקית התקשורת הישראלית.

בשבוע שעבר אינטרנט זהב נכנסה להסדר חוב והחלה לנהל משא ומתן עם מחזיקי האג"ח שלה, והשבוע בי־קום נאלצה לבצע גיוס הון חפוז ולהנפיק מניות בהנחה של 18.7% על שווי השוק שלה, רק כדי להתרחק מאותו מדרון חלקלק שמוביל להסדר חוב משל עצמה. הזעזוע בחברות שבמעלה הפירמידה הגיע בעקבות הודעת בזק שלפיה "ישנה אפשרות לירידה מהותית מאוד בשווי הפעילויות או לירידת ערך של מי מהחברות־הבנות".

החשש של המשקיעים, שבא לידי ביטוי בירידות חדות במניות של שלוש החברות, בזק, בי־קום ואינטרנט זהב, הוא מתרחיש שבזק תחדל ממנהגה ותמנע מחלוקת דיבידנד בעתיד הנראה לעין. בראיון שפורסם בתחילת השבוע ב"כלכליסט" מתח היו"ר החדש של בי־קום, שלמה זהר, ביקורת על רצף ההודעות של בזק וטען שהן אלה שהכשילו את המכרז למכירת מניות השליטה בביקום מידיה של אינטרנט זהב.

"רצף ההודעות של בזק, שהתחילו בהפרשות על פרישת עובדים, יצר לחץ מאד גדול על המניה, וביטל כל אפשרות להצלחה של המכרז באינטרנט זהב", אמר זהר ל"כלכליסט". "שווי הנכסים ירד במהירות שאני לא יודע אם היא מוצדקת. אבל זו התוצאה. זה קל לעשות ניקוי אורוות, אבל אסור לשכוח את בעלי המניות".

ניתוח "כלכליסט" מגלה שבזק אומנם נותרה פרת מזומנים מרשימה, אך היא תאלץ להפנות נתח גדול יותר מהתזרים שלה לשימושיה על חשבון הדיבידנד המסורתי לבעלי מניותיה.

תזרים של 1.5 מיליארד שקל בשנה

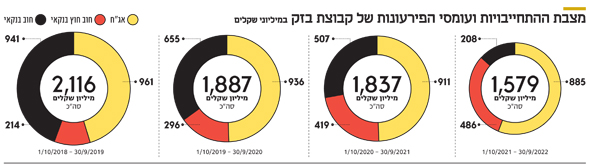

לפי התחזית של הנהלת בזק, שפורסמה במסגרת הדו"ח השנתי, תזרים המזומנים החופשי של הקבוצה ב־2018 צפוי לעמוד על 1.5 מיליארד שקל. מדובר בירידה חדה ביחס לתזרים המזומנים החופשי שנרשם שנה קודם לכן, שעמד על 2.1 מיליארד שקל.

תזרים המזומנים החופשי של בזק נראה אפילו נראה עדיין אטרקטיבי כשבוחנים אותו לעומת מצבת ההתחייבויות הפיננסיות של החברה לפי מועדי הפירעון. קבוצת בזק נדרשת לפרוע מדי שנה כ־2 מיליארד שקל (קרן וריבית). בשלוש השנים הקרובות 48% מהתשלומי החוב של בזק ייעודו למחזיקי איגרות החוב, 36% למערכת הבנקאית ו־16% הנותרים לפירעון חוב חוץ בנקאי. מתזרים המזומנים החופשי הצפוי ומלוח הסילוקין של החוב הפיננסי עולה שבזק מסוגלת לעמוד ברוב בהתחייבויותיה בשנים הקרובות באמצעות תזרים המזומנים שהיא מייצרת, ללא צורך במחזור של החוב. טענה זאת מקבלת משנה תוקף הודות לקופות המזומנים הדשנה של בזק שהכילה 2.5 מיליארד שקל בסוף הרבעון השלישי של 2018, והיתה מורכבת ממזומנים, ני"ע ופקדונות.

ארבעת הגורמים לקיצוץ בדיבידנד

אם כך, השאלה המתבקשת היא מדוע בזק צפויה לקצץ בדיבידנד שהיא מחלקת לבעלי המניות שלה? התשובה לכך נעוצה בארבעה גורמים. הגורם הראשון, מבחינה חשבונאית, בזק צפויה לרשום כבר בעתיד הקרוב הפסדים גבוהים שיותירו אותה עם יתרה שלילית של רווחים הראויים לחלוקה. מלבד האפשרות לירידת ערך של החברות־הבנות, הרווח הנקי של בזק ברבעון הרביעי של 2018 צפוי להתכווץ ב־464 מיליון שקל בעקבות אישור תוכנית פרישה מוקדמת של עובדים.

הגורם השני נובע ממגמת השחיקה שמאפיינת את תזרים המזומנים החופשי של קבוצת בזק, שלא צפויה להיעצר השנה לנוכח התחרות בעולם התקשורת בכלל, ובתחום הטלוויזיה הרב ערוצית בפרט, וסביר להניח שתזרים המזומנים החופשי של קבוצת בזק ימשך להתכווץ בגלל ירידה בתזרים המזומנים מפעילות שוטפת.

הגורם השלישי לכך שבזק תיאלץ לקצץ בהיקף הדיבידנד שהיא מחלקת נובע מהירידה בתזרים המזומנים של קבוצת בזק מפעילות שוטפת, שלא מלווה בירידה דומה בהשקעות שיכולה הייתה לקזז ולו חלק מהפגיעה. סביר להניח שהיקפי ההשקעות של קבוצת בזק דווקא יגדלו, אם לצורך כניסה לתחומי פעילות משיקים, ואם לפריסת רשת סיבים אופטיים. בטווח הקצר בזק נאלצת לרשום הפסדים בעקבות תהליכי התייעלות ולבצע השקעות שאת פירותיהם תראה רק בשנים הבאות.

הגורם הרביעי שאי אפשר להתעלם ממנו הוא החוב הפיננסי העצום של בזק, שזינק פי 2.7 בעשור האחרון ועמד על 11.9 מיליארד שקל בסוף בספטמבר 2018. העלייה בחוב הפיננסי של בזק מגיעה בעקבות יישום מדיניות חלוקת דיבידנדים אגרסיבית שאפיינה את עידן שאול אלוביץ' בקבוצת בזק.

הטיפול במבנה המאזן

ירידה בתזרים המזומנים החופשי במקביל לעלייה בחוב הפיננסי מחייבת את הנהלת בזק לטפל במבנה המאזן של החברה ולהפחית את החוב הפיננסי שלה. רצה הגורל ואת הארוחה שבישל אלוביץ' בעל התיאבון המופרז לדיבידנדים, נאלצים לאכול היום המשקיעים במניות ובאיגרות החוב של החברות שבמעלה הפירמידה, בי־קום ואינטרנט זהב.